El consenso de analistas recomienda acudir a la OPA a un precio de 13 euros, para una acción que ya se ha colocado casi en paralelo a esta cifra.

Con lo cual, si usted ya es accionista “lo suyo”, dicen los expertos, es aceptar el precio fijado por la compañía francesa y que tan en desacuerdo llegó a tener al fondo de inversión Alken, ahora ya desaparecido de su accionariado. Ahora bien,

nada garantiza que esta operación se cierre con éxito y existen varias alternativas:

- Orange podría ejercer la venta forzosa de una compañía que está valorada en 3.400 millones de euros siempre y cuando consiga el respaldo del 90% del accionariado de Jazztel.

- En caso de no alcanzar ese 90% de respaldo accionarial, la compañía gala podría esperar menos de un año hasta que se alcanzara dicho porcentaje por lo que el precio a pagar seguirían siendo los 13 euros o bien, si se superase ese plazo, Orange podría elevar la oferta.

- Si rebajamos un tanto por ciento estas exigencias, la OPA requiere de un mínimo del 51% del accionariado para salir sí o sí adelante. Leopoldo Fernández Pujals, presidente de la compañía, y su consejo de administración ya han anunciado que acudirán, aunque entre todos tan sólo alcanzan el 15% del capital.

¿Y si no consiguiera convencer a algo más de la mitad de los accionistas? Se antoja complicado si consideramos que sólo Crédit Suisse tiene un 8,15% de la compañía, según datos facilitados por la CNMV. Además del 5% del que son titulares DNCA Finance y Morgan Stanley; otro 3% es de AQR Capital Management y JP Morgan, mientras que Governance for Owners cuenta con otro 2,90%.

- En caso de no alcanzar ese 90% de respaldo accionarial, la compañía gala podría esperar menos de un año hasta que se alcanzara dicho porcentaje por lo que el precio a pagar seguirían siendo los 13 euros o bien, si se superase ese plazo, Orange podría elevar la oferta.

- Si rebajamos un tanto por ciento estas exigencias, la OPA requiere de un mínimo del 51% del accionariado para salir sí o sí adelante. Leopoldo Fernández Pujals, presidente de la compañía, y su consejo de administración ya han anunciado que acudirán, aunque entre todos tan sólo alcanzan el 15% del capital.

¿Y si no consiguiera convencer a algo más de la mitad de los accionistas? Se antoja complicado si consideramos que sólo Crédit Suisse tiene un 8,15% de la compañía, según datos facilitados por la CNMV. Además del 5% del que son titulares DNCA Finance y Morgan Stanley; otro 3% es de AQR Capital Management y JP Morgan, mientras que Governance for Owners cuenta con otro 2,90%.

Pero, ¿y si fracasara? La acción podría sufrir y con contundencia si nos ajustamos a ejemplos vividos anteriormente, aunque no son más que meras especulaciones. Lo que está claro es que a un valor que ha crecido a base de rumores de OPA durante los últimos dos años no le sentaría bien que se pinchara la burbuja repentinamente.

- Salida a bolsa de Orange. Es una posibilidad que no extrañaría. Dice José Lizán, gestor de SICAVs de Auriga, que a “las grandes multinacionales les suele gustar tener exposición a distintos mercados” y todo ello para lograr tener “un feeling de cómo valora cada negocio el mercado”, caso de Telefónica (en Alemania, entre otros) o del Banco Santander (en Reino Unido).

- Salida a bolsa de Orange. Es una posibilidad que no extrañaría. Dice José Lizán, gestor de SICAVs de Auriga, que a “las grandes multinacionales les suele gustar tener exposición a distintos mercados” y todo ello para lograr tener “un feeling de cómo valora cada negocio el mercado”, caso de Telefónica (en Alemania, entre otros) o del Banco Santander (en Reino Unido).

INTERCAMBIO DE CROMOS

“Yo haría una rotación y cambiaría el dinero que tengo en Jazztel a Másmóvil porque creo que es el player” del futuro, apuntaba Lizán al tiempo que nos ponía sobre la pista. ¿Será MásMóvil la receptora de aquellos segmentos de los que debería deshacerse Jazztel en España? “Jugará una carrera por la cuarta plaza y no me parece descabellado poner el mismo dinero en una compañía que tiene un buen futuro por delante”, concluye el analista.

MásMóvil es, en estos momentos, la mayor compañía por capitalización del MAB hasta alcanzar los 234 millones de euros, según datos de Bolsas y Mercados. Sólo ella supone algo más de la quinta parte de este mercado y en su intención estaría saltar a la cotización continua.

En el contexto general de España, MásMóvil es el sexto operador nacional después de haber llevado a cabo un proceso de fusión entre diez pequeñas compañías nacionales entre las que se encuentran Ibercom o Quantum. MásMóvil es, en estos momentos, la mayor compañía por capitalización del MAB hasta alcanzar los 234 millones de euros, según datos de Bolsas y Mercados. Sólo ella supone algo más de la quinta parte de este mercado y en su intención estaría saltar a la cotización continua.

En base a las sinergias y la integración en vertical realizada con estas compañías, el grupo pretende incrementar su Ebitda un 45% a cierre del año hasta cerca de los 16 millones de euros, aprovechando el buen ambiente que se palpa en su sector. Dentro del plan estratégico de la compañía 2015-2017, MásMóvil prevé conseguir un aumento de los ingresos a un ritmo del 7% anual y casi triplicar el Ebitda en tres años pasando desde los 10,8 millones del año 2014 hasta los 27,4 millones estimados del año 2017.

Desde el punto de vista técnico, hablamos de una compañía que se estrenó en el parquet madrileño en los 3 euros en marzo de 2012 y hoy, tres años después, se ha revalorizado un 470%. Sólo este año acumula una subida del 69% frente a la paralizada Jazztel y a la inmóvil Telefónica que sube un 11,5% en el año.

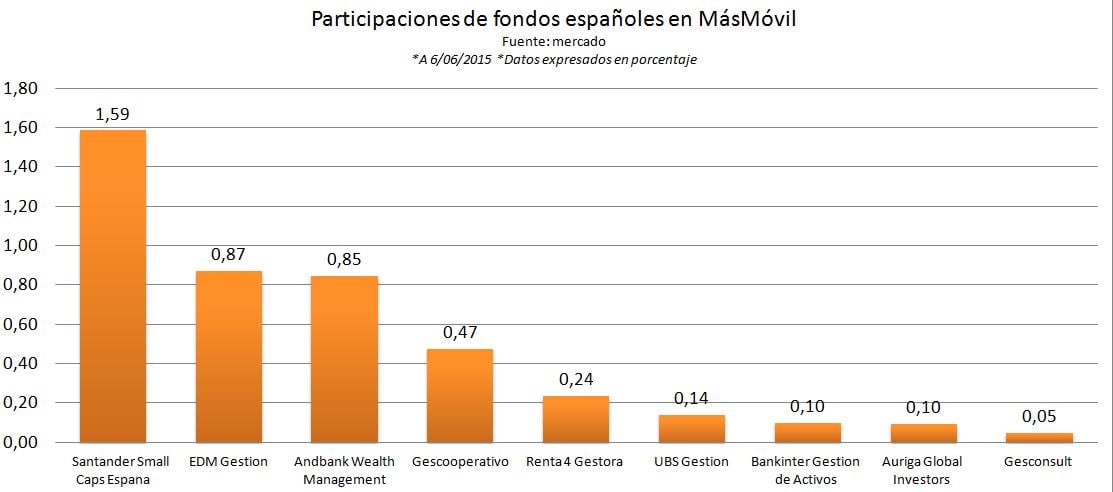

La gestora del Santander es, de entre los gestores nacionales, el que cuenta con una mayor posición dentro de MásMóvil. Sólo a través de la cartera del Santander Small Caps España tiene una exposición del 1,59%. Los catalanes de EDM Gestión y Andbank WM cuentan con algo más del 0,85% de la operadora, aunque también están presentes en menor medida otros como Gescooperativo, UBS Gestión, Renta 4 Banco, Bankinter Gestión de Activos, Auriga Global Investors o Gesconsult.