Viendo el gráfico histórico de ArcelorMittal

algo de vértigo da. Desde que en 2008 la compañía cotizara cerca de los 60 euros (por encima de este nivel si no se tienen en cuenta los dividendos), lo cierto es que la situación ha cambiado mucho. Y el técnico, no es más que reflejo de la situación por la que atraviesa la compañía desde un punto de vista fundamental.

Cerró los seis primeros meses del año con pérdidas de 114 millones de euros, que aun así suponen una mejora del 86.4% respecto a las pérdidas obtenidas en el mismo período de un año antes. Decía entonces la compañía que las cuentas del primer trimestre se vieron frenadas por los “menores precios de venta aunque se contrarrestó con una mejora de los márgenes y las ventas de acero”, según Laskhi Mittal, presidente de la compañía. Unas cifras además mostraron una deuda de 12.937 millones de euros, un 5.9% por debajo de la deuda con la que cerraron los seis primeros meses del 2013. Es precisamente éste uno de los factores a los que aluden los expertos para invertir en el valor a largo plazo pues su deuda ha bajado y representa un 44% sobre patrimonio neto, muy baja para un sector tan intensivo en capital que requiere de unas inversiones monumentales. Todo ello, con una caja que se ha mantenido en torno a unos 6.000 millones, lo que haría que su deuda neta sea inferior.

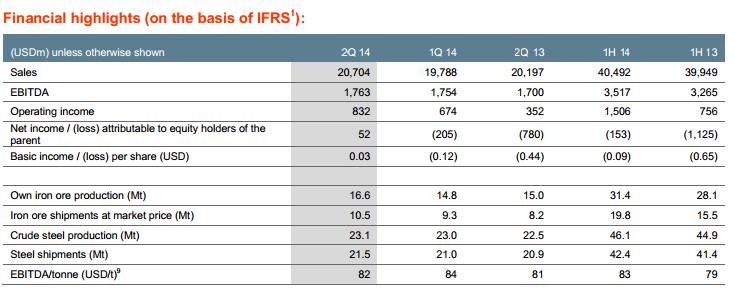

Principales ratios de ArcelorMittal Fuente: la propia compañía

Las cuentas llevaron a la directiva ha rebajar sus expectativas del Ebitda para este año por debajo de los 7.000 millones de dólares, frente a los 8.000 millones que anunciaron anteriormente. De hecho, desde Renta 4 advierten que este objetivo está por debajo de sus expectativas. Las principales razones para este recorte de previsiones fueron principalmente: Ebitda del primer semestre más débil de lo esperado (3.500 millones de dólares), precios del mineral de hierro inferiores a lo previsto y una recuperación de la actividad en los próximos meses menos intensa de lo previsto anteriormente.

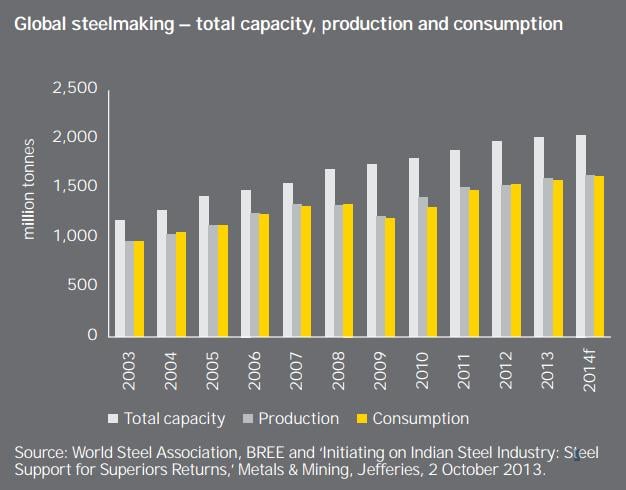

Por el lado de la demanda, la de acero creció un 3.6% el año pasado y este año, las estimaciones apuntan a que crecerá un 3.1%. Entre el año 2008 y 2012, la demanda no paró de crecer con lo que el ciclo expansivo del acero comenzó en 2013 y parece que podría durar varios años.

Capacidad total, producción y consumo de Acero. Fuente: Ernst & Young

Desde el punto de vista técnico, aunque intentó a comienzos de año superar la resistencia que tenía en los 13-13.50 euros, no lo ha conseguido y los últimos retrocesos le han llevado a perder soportes importantes como los 12 euros y, de ahí, intenta aguantar en torno a los 10.50 euros y veremos si en las próximas sesiones consigue aguantar el hueco de apertura abierto en los 10.57 euros. Un hueco que debería funcionar en el corto plazo.

ArcelorMittal.Gráfico histórico con indicador MACD y volumen. Fuente: Infobolsa

Juan Enrique Cadiñanos, expert market analyst en Millard Equity reconoce que los objetivos de más corto plazo están en la zona de 11.34 euros, hueco bajista dejado tras las noticias presentadas por la compañía. Desde el punto de vista de indicadores, no hay sobrecompra ni sobreventa por el RSI, la fuerza sigue siendo buena con cierta divergencia bajista en el corto plazo lo que daría pie a buscar los 11.35 por lo que estaremos atentos a ver cuál es la próxima evolución de los precios.