| ENTIDAD | Nº ACCIONES 2009 (x 1.000) | Nº ACCIONES 2013 (x 1.000) | % VARIACIÓN |

| Banco Santander | 8.228.826 | 11.092.110 | 35 |

| BBVA | 3.747.969 | 5.724.326 | 53 |

| CaixaBank | 3.362.890 | 4.821.092 | 43.4 |

| Banco Sabadell | 1.200.000 | 3.332.234 | 117 |

| Banco Popular | 1.333.152 | 1.713.561 | 28,50 |

| Bankinter | 473.448 | 877.176 | 85.2 |

SCRIP DIVIDEND, LA DILUCIÓN OCULTA

Desde que empezara la crisis los bancos españoles se han llenado de papel, papel que ha aumentado en estos tres últimos años en los que se ha instaurado el scrip dividend en todas las entidades. De hecho, esta fórmula de retribución fue puesta en marcha por primera vez en España por Santander en 2009. Este método, por el que los bancos, y cada vez más valores del Ibex 35, remuneran al accionista mediante títulos ha engordado el número de acciones progresivamente. Aunque estos aumentos de capital se hacen con cargo a reservas y, por tanto, no deberían tener un efecto dilutivo directo, lo cierto es que con el paso del tiempo sí lo causan, avisan los expertos para no caer en la trampa.

Actualmente todos los bancos del Ibex 35 que reparten dividendo ofrecen a sus accionistas la opción de cobrarlo en acciones, o parte en efectivo y parte en acciones. Gracias a esta fórmula, las entidades evitan una salida de caja masiva, proveen reservas y, además, se garantizan no descapitalizar sus balances al ampliar las acciones en circulación.

Sin embargo, para los inversores el scrip dividend tiene su lado positivo y su lado negativo. Por el lado negativo, las sucesivas ampliaciones de capital para pagar dividendos tienen un efecto dilutivo en su posición, aunque se lleven a cabo con cargo a reservas pues el accionista, que no sufre en el momento, con el paso del tiempo sí soporta una dilución de su capital por la puesta en marcha de mayor número de títulos. Por el lado bueno: al no recibir dinero en efectivo, los inversores evitan la retención de Hacienda que es del 21% para los primeros 6.000 euros, del 25% desde los 6.000 a los 24.000 euros y del 27% para cantidades superiores a estos tramos. No obstante, los primeros 1.500 euros percibidos en concepto de dividendos o en participaciones en beneficios están exentos (art.7y de la Ley IRPF) si las acciones que devengan los dividendos se han mantenido más de dos meses en cartera antes del cobro o si se mantienen más de dos meses después de la retribución. Al realizar la declaración de renta se podrá recuperar ese 21% retenido en un principio.

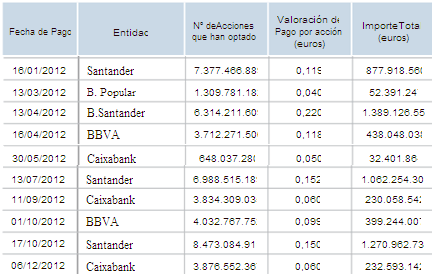

El problema es que los inversores seguirán sufriendo a futuro la dilución por esta vía, pues para las entidades es beneficiosa en estos duros momentos. Como explica Damián Querol, director de análisis de Banco Gallego, “las ampliaciones de capital liberadas para pagar el dividendo han sido muy útiles para aumentar el core Tier 1, que tiene que estar mínimo en el 9% y muchas entidades intentarán que alcance o supere el 10% de cara a Basilea III”. Además, los bancos cuentan con el respaldo de los inversores, pues es la opción de cobro más demandada. De hecho, según los últimos datos anualizados del cobro por dividendos en acciones, más de la mitad de los inversores de bancos nacionales optaron por esta vía:

SCRIP DIVIDEND EN BANCOS ESPAÑOLES EN 2012:

Fuente: BME

Sin embargo, el paso a un pago total del dividendo en metálico daría soporte a las acciones, algo que desde Banco Santander ya barajan. Desde la cúpula de la entidad cántabra han dejado entrever que en 2014 pretenden prescindir de la fórmula de scrip dividend y remunerar totalmente en efectivo. En 2012 el pago en acciones le supuso una gran retención de caja, pues el 60% de sus accionistas optó por las acciones. Ahora bien, ¿tiene capacidad el Santander para pagar todo en efectivo el próximo año? según Victoria Torre, responsable de análisis de Selfbank, "dependerá de la evolución de la caja del banco y, si no, al menos una opción sería volver a una fórmula mixta -scrip dividen + efectivo". (Ver: Los nuevos líderes del Ibex 35 por rentabilidad por dividendo)

AMPLIACIONES DE CAPITAL PARA VIVIR

Junto a las ampliaciones de capital “encubiertas” por el scrip dividend, los bancos también han tenido que llevar a cabo otras que, en algunos casos, han sido megalómanas y han supuesto un duro golpe para sus accionistas e, incluso para el precio de sus títulos. Las más recientes y llamativas han sido las de Banco Sabadell y Popular.

Banco Sabadell dio por concluida la ampliación de capital por valor del 26% de su capital con el objetivo de fortalecer el balance de la compañía tras las últimas adquisiciones realizadas para cumplir los requisitos regulatorios. Esta ampliación se realizó en dos tramos. En el primero se llevó a cabo la colocación acelerada entre inversores institucionales de 396.341.464 acciones, mientras que, en el segundo tramo, se colocaron 666.099.503 títulos.

Pero la ampliación más destacada y, probablemente, más dañina para los inversores de bancos de los últimos años, fue la que llevó a cabo Banco Popular a finales del año pasado y por la que puso en circulación más de seis millones de acciones. En un esfuerzo sobrehumano por evitar un rescate por parte del Estado, Popular se embargó en una megalómana ampliación de capital por valor de 2.500 millones de euros que llevó al valor a caer incluso por debajo del euro. Esta lacra le llevó finalmente a realizar un contrasplit de una acción por cinco. Así pues, el número de acciones de Popular a finales de 2012 era de 8.408 millones, un 530% más que en 2009. Sin embargo, por efecto del contrasplit (5 a 1 realizado el 17 de junio de 2013) la dilución entre 2009 y la actualidad se redujo al 28,50%.

PÉRDIDAS TAMBIÉN POR EL PRECIO…

| ENTIDAD | PRECIO COTIZACIÓN 28/09/2009 | PRECIO COTIZACIÓN 27/09/2013 | % VARIACIÓN | PRECIO OBJETIVO | %VARIACIÓN |

| Banco Santander | 7.57 | 6.08 | -19.68 | 5.71 | -6 |

| BBVA | 8.64 | 8.36 | -3.24 | 7.79 | -6.8 |

| CaixaBank | 2.53 | 3.28 | 29.64 | 2.94 | -10.36 |

| Banco Sabadell | 3.50 | 1.85 | -47.14 | 1-33 | -28.10 |

| Banco Popular | 14.56 | 4 | -74.29 | 3.55 | -11.55 |

| Bankinter | 4.83 | 3.96 | -18 | 3.20 | -19.19 |

Los inversores de los bancos españoles estos tres últimos años también han visto perder dinero por la caído del precio de las acciones, a excepción de CaixaBank. Según los datos comparados desde finales de 2009 hasta el día 27, los inversores que más han perdido han sido los deBanco Popular, que han visto disminuido el precio de sus acciones en un 74,29% y, a un año vista, este agujero podría ser incluso peor, pues, según el consenso de FactSet, el precio objetivo de las acciones de Popular es de 3,5 euros, un 11,55% por debajo del a cotizació actual.

Pero de cara a los próximos meses a los inversores que les espera un camino más pedregoso es a los de Banco Sabadell, los cuales, si se cumplen las previsiones, verían caer sus acciones un 28,10% adicional, castigo que se sumaría a la dilución que provocará la amplaición en aquellos inversores antiguos.

Los únicos inversores que se pueden alegrar de haber invertido en un banco desde 2009 son los de CaixaBank. Éstos han visto cómo sus títulos se revalorizaban un 29,64% en estos cuatro años aunque, según los expertos encuestados por FactSet, de cara al próximo año podrían perder una tercera parte de lo ganado, un 10,36%.

Los grandes bancos han sido de los que menos han hecho perder a sus accionistas en estos años, aunque de forma muy distinta. Mientras que el precio de las acciones de BBVA entre septiembre de 2009 y septiembre de este año ha caído un 3%, el de Santander ha empeorado un 19,68%. Aunque, de cara a los próximos meses, el precio objetivo apunta a caídas del entorno del 6% para ambos bancos.

Malas noticias para Bankinter y sus accionistas pues, según el consenso de los analistas, el porcentaje de caída que ha tenido el valor en estos 4 años (18%) podría ser superado de cara a los próximos 12 meses, con una caída del 19% al entorno de los 3,20 euros.

EVOLUCIÓN COMPARADA BANCOS IBEX 35 ÚLTIMOS 5 AÑOS:

Fuente: Yahoo Finance