Añadir Estrategias de Inversión en Google

Respecto a la inflación, la gestora prevé niveles en Europa superiores al 4% y cercanos al 6% en EEUU a cierre de año. Respecto al impacto de esta variable en los tipos de interés, expone sus dudas sobre cuántas subidas se producirán en 2022, que dependerán de las consecuencias en el crecimiento de las subidas de precios en materias primas, y de los problemas en las cadenas de suministro.

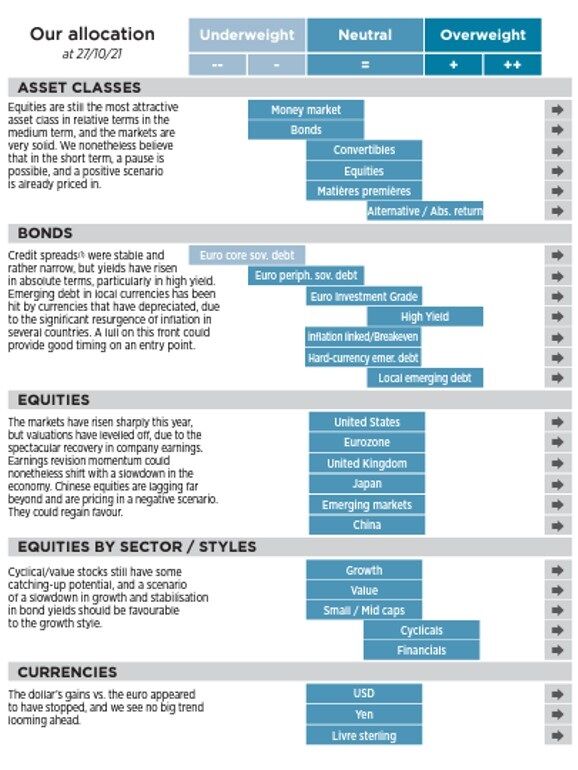

Para la Renta Fija, OFI AM prevé una normalización al alza en los rendimientos , que será más estable en los bonos soberanos y Crédito Investment Grade, y algo más pronunciada en el Crédito High Yield, donde se han ampliado los diferenciales en unos 40 pb mientras que en el resto de activos los diferenciales se mantienen invariables.

Y para la Renta Variable, la gestora ve el activo en niveles razonables dados los resultados empresariales positivos, tanto en Europa como en EEUU. Sin embargo, aconseja cautela por el impacto en los márgenes de las empresas, y en la demanda, de la subida de los precios, así como por las inversiones crecientes de las empresas en digitalización y transición energética.

Escenario central de OFI AM

Los bancos centrales siguen dirigiendo eficazmente la normalización de los rendimientos de los bonos a medida que la actividad económica se va normalizando. No modifican los objetivos de fin de año que han mantenido en los últimos meses, es decir, el 0% para los bonos alemanes a 10 años y entre el 1,75% y el 2,00% para los papeles estadounidenses a 10 años. Hasta ahora, los mercados se han mostrado muy resistentes a diversos riesgos, como la inflación de los precios de la energía y su repercusión en las cadenas de producción, las interrupciones sostenidas de las cadenas de suministro y una desaceleración macroeconómica.

Pero estos riesgos se están prolongando, por lo que es demasiado pronto en un horizonte de fin de año para volver a una alta exposición al riesgo. Nos mantenemos en nuestras asignaciones estratégicas y aprovecharemos cualquier bajada para recuperar exposición al riesgo y posicionarnos para 2022, cuando la renta variable probablemente se verá impulsada por los planes de estímulo en varias partes del mundo.

Tipos de interés: Los rendimientos suben bajo el control de los bancos centrales

Los tipos nominales han subido a ambos lados del Atlántico. Mientras tanto, los tipos reales han bajado sustancialmente, alcanzando mínimos históricos en Europa. El rendimiento real del bono alemán a 10 años se acerca ahora al -2,20%, y su homólogo estadounidense ha caído por debajo del -1,00%. Esta divergencia se ha traducido en un fuerte incremento de los breakevens de la inflación, hasta el 2,00% en los rendimientos a 10 años en Europa y el 2,65% en Estados Unidos.

Así que aquí estamos, en niveles de 2011 en el primer caso, el último año en el que el BCE subió sus tipos clave. Pero aún no hemos llegado ahí. Esta tendencia está siendo impulsada por el repunte de los precios de la energía, que están empujando al alza las cifras de inflación, cuyas cotas más altas aún están por llegar. Se prevé que la inflación total en Europa supere el 4% a finales de año, antes de empezar a retroceder en 2022. En Estados Unidos, podría rozar el 6%. Además, la Fed y el BCE insisten que consideran que la inflación se debe principalmente a factores transitorios y que no se precipitarán en la normalización monetaria.

Pero el mercado está empezando a tener sus dudas, dado el número de subidas de tipos que contemplan los futuros para 2022: dos en Estados Unidos y casi una en Europa, sobre todo porque las trayectorias de crecimiento consensuadas para 2022 se ven reducidas por las limitaciones de producción derivadas de la escasez de mano de obra, componentes y cuellos de botella en el transporte. En 2014, la Fed tardó dos años en completar su tapering e iniciar su ciclo de endurecimiento monetario. Puede que esta vez sea menos paciente.

Renta Fija: Normalización al alza de los rendimientos

Es probable que estas incertidumbres aviven la volatilidad de los rendimientos de los bonos, a lo largo de toda la curva. Pero no esperamos ninguna revalorización repentina, como vimos en mayo de 2013. Los rendimientos deberían seguir subiendo hacia la neutralidad en Alemania y hacia el 2% en Estados Unidos, de forma ordenada y disciplinada.

Los rendimientos del Crédito Investment Grade en euros se han visto impulsados al alza únicamente por el componente de tipos de interés, ya que los diferenciales de crédito (diferencia entre tipos) se han mantenido casi sin cambios en 50 puntos básicos. Ahora se sitúan en el 0,45%, el doble que a principios de año.

La evolución de los tipos de interés es lo que más va a influir en los resultados. El panorama es diferente en el High Yield en euros, con una ampliación de unos 40 puntos básicos en las últimas semanas. La curva de diferenciales de High Yield es más amplia en Europa que en EE.UU., independientemente de las calificaciones, lo que ilustra el bajo rendimiento de Europa. Creemos que una ampliación adicional de 20 a 25 puntos básicos sería una buena oportunidad para aumentar la exposición a esta clase de activos.

Renta Variable: Incertidumbre macroeconómica frente a excelencia microeconómica

Los parámetros ambientales han empeorado claramente para los mercados de renta variable. China se ha ralentizado; los precios de las materias primas están cada vez más tensos, con el repunte de los precios del gas natural; las interrupciones en las cadenas de suministro son mucho peores de lo que se estimaba inicialmente; y las empresas están teniendo dificultades para contratar (principalmente en EE.UU.).

En consecuencia, la temporada de presentación de resultados parece más difícil, sobre todo después de un primer semestre excepcionalmente fuerte. Aun así, las cifras iniciales son bastante alentadoras. Algunos sectores, como el del automóvil y, en menor medida, el industrial, se han visto especialmente afectados por los problemas de la cadena de suministro (costes y plazos de entrega, escasez de semiconductores).

En la gran mayoría de los casos, las empresas que cotizan en bolsa han registrado muy buenos resultados operativos. Disfrutan de un fuerte apalancamiento operativo y, paradójicamente, de un buen poder de fijación de precios (el aumento de los costes es tan visible que los clientes no pueden negar su existencia). Las perspectivas son también sorprendentemente buenas, con una importante expansión de las carteras de pedidos.

En definitiva, los mercados de renta variable siguen estando razonablemente valorados sobre la base de una agresiva mejora de los beneficios (en lo que va de año, +22% para el S&P 500 y +27% para el EuroStoxx). El crecimiento estimado de los beneficios para 2022 parece bastante razonable (+7% para el EuroStoxx y +9% para el S&P 500), especialmente porque la probabilidad de un aumento significativo de los tipos del impuesto de sociedades se aleja para las empresas estadounidenses.

Los márgenes están sometidos a una mayor presión por la renovación de las coberturas sobre los precios (un efecto retardado de la subida de los precios de las materias primas). Por el lado de la demanda, seguimos atentos a las consecuencias de estos precios más elevados sobre el poder adquisitivo de los consumidores, en particular de la energía. Por otra parte, es probable que el gasto de las empresas siga siendo impulsado por las inversiones en curso en la digitalización de los procesos y la aceleración del gasto en la transición energética y climática.