Añadir Estrategias de Inversión en Google

El arranque de 2021 no ha sido favorable para la industria, por las restricciones y unas condiciones climáticas muy negativas, que han afectado a la cadena de suministros: el PMI manufacturero vuelve en enero a terreno contractivo, al caer 1,7 puntos hasta 49,3, mínimo en siete meses. Sin embargo, la confianza sobre el futuro se mantiene en torno a máximos de casi dos años y medio.

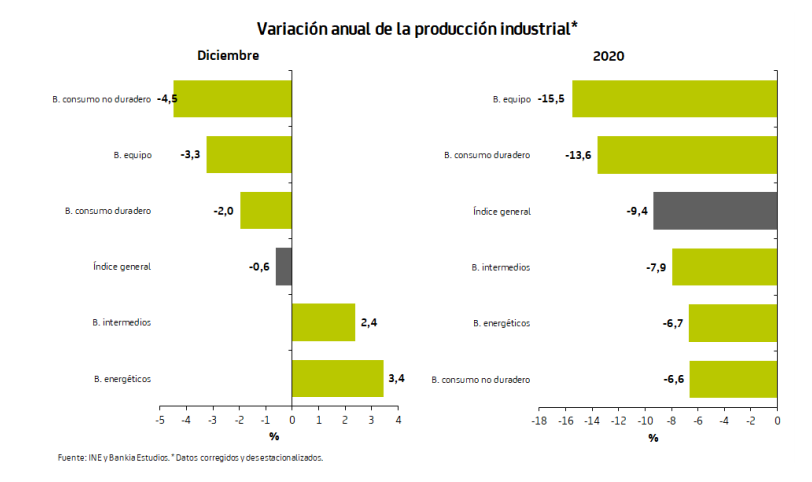

El aumento mensual del IPI en diciembre se apoya en las ramas de bienes intermedios (+2,4%) y energéticos (+3,4%), que contrarrestan el descenso anotado por el resto, especialmente intenso en el caso de bienes de equipo y de consumo no duradero (-3,3% y -4,5%, respectivamente). Por actividades, contrastan las fuertes subidas de suministro de electricidad y tabaco (+13,4% y +12,9%) con los intensos retrocesos de productos farmacéuticos y refino de petróleo (-13,6% y -12,1%).

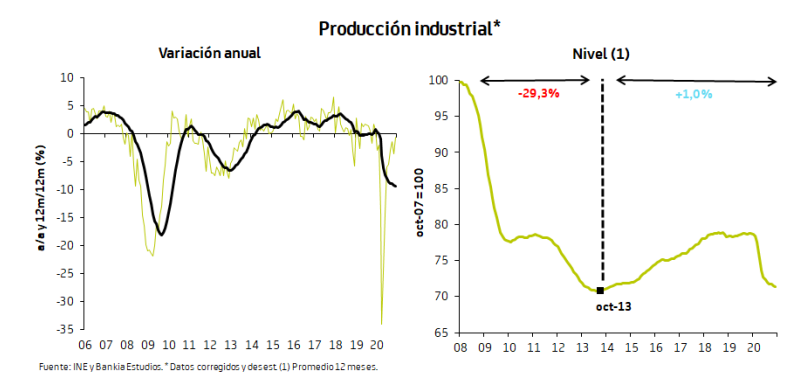

En términos interanuales, el IPI retoma la senda de amortiguación de sus ritmos de caída, interrumpida en noviembre, y anota el menor descenso de todo el año, apenas un 0,6%, gracias a la mejora de las ramas energéticas.

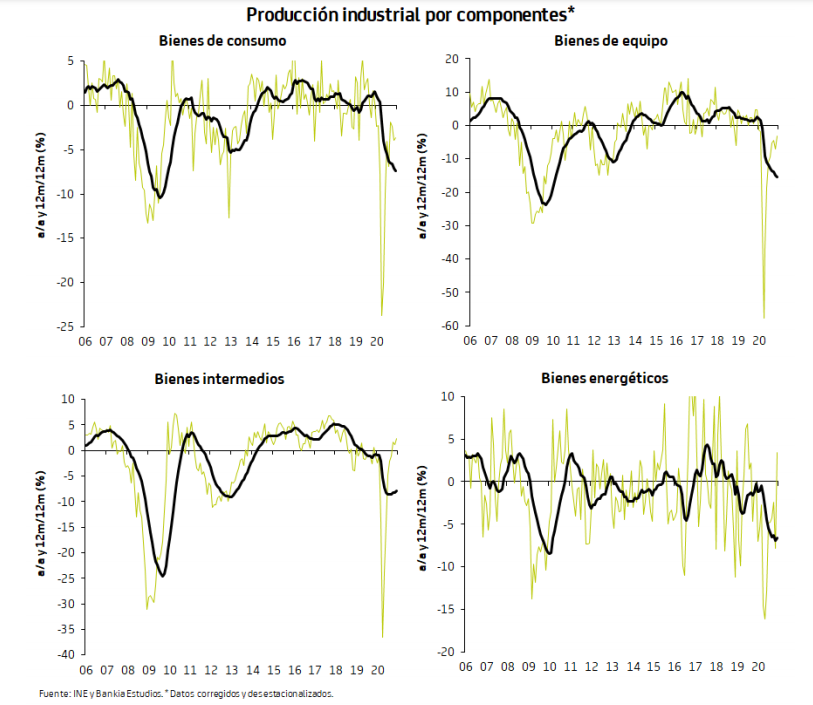

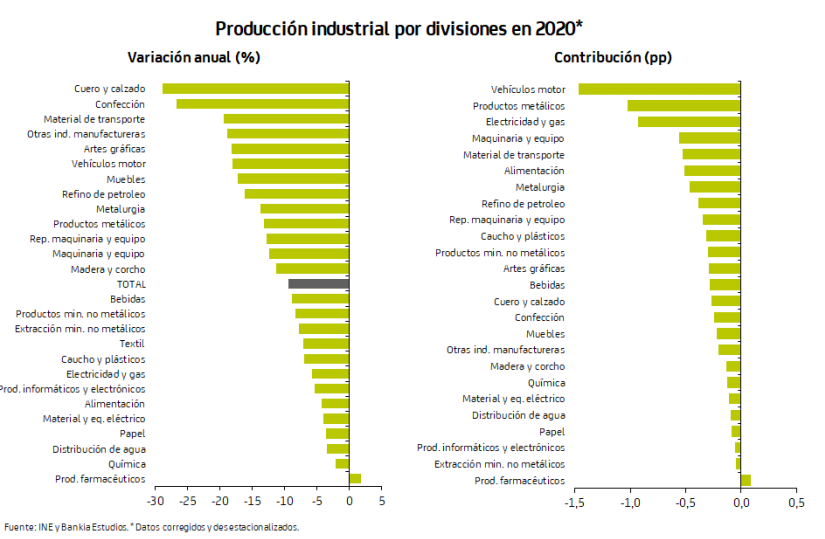

La mejoría en el tramo final del año se extendió a todas las ramas de actividad, salvo las de bienes de consumo, siendo las de no duraderos las más alejadas de los niveles del cierre de 2019 (-4,5% vs -2% los duraderos). Sólo bienes intermedios y energéticos anotan tasas positivas (+2,4% y +3,4%, respectivamente). Por su parte, a nivel de grupos (ver tabla al final de esta nota), la fabricación de fibras se hunde más de un 50%, mientras que, en el extremo opuesto, destacan industrias extractivas (+42,6%), producción de tejidos textiles (+46,1%) y fabricación de equipos de radiación (+55,1%).

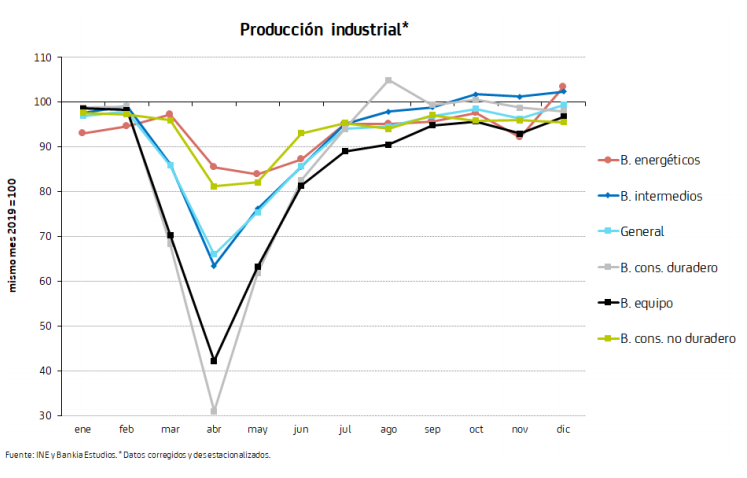

Aunque el último trimestre del pasado año cerró en tasas negativas, anota una sensible mejoría respecto a los trimestres anteriores (-1,9% interanual vs -4,8% en el 3T20), gracias al buen comportamiento de caucho y plástico, productos metálicos, metalurgia y, sobre todo, vehículos de motor.

En el conjunto de 2020 el IPI cae un 9,4% interanual. La fabricación de productos farmacéuticos, la única actividad en terreno positivo, crece un 1,8%, mientras que algunas ramas textiles sufren una intensa caída, tanto confección (-26,7%) como cuero y calzado (-28,9%). A pesar de la recuperación observada en los últimos meses, con tasas positivas ininterrumpidas desde septiembre, la fabricación de vehículos de motor cierra el ejercicio con un descenso acumulado del 18,1%, siendo la actividad que más contribuye al descenso del IPI, con 1,5 puntos.

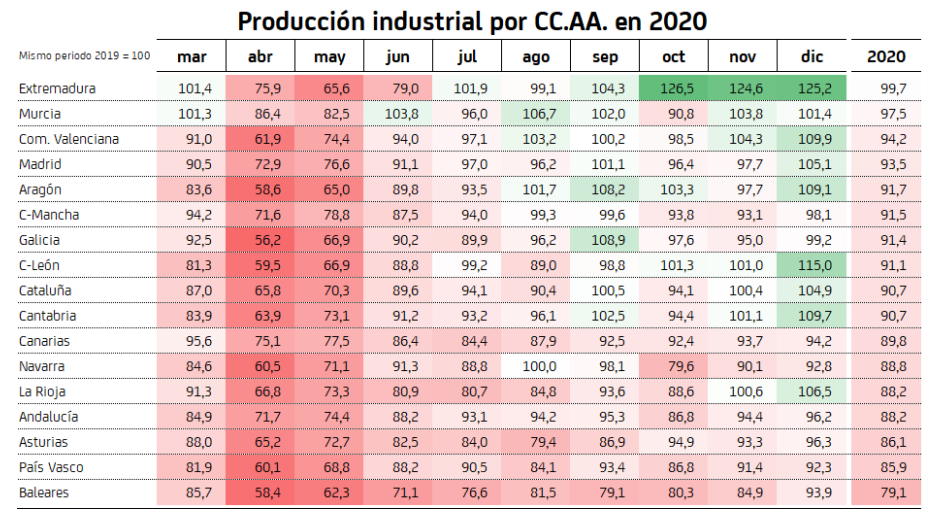

Por último, nueve regiones anotan en diciembre tasas positivas, entre las que destacan Castilla y León (+15%) y, sobre todo, Extremadura (+25,2%), mientras que País Vasco y Navarra, dos Comunidades con importante peso del sector industrial, anotan caídas superiores al 7%.

Por su parte, en el conjunto del año las tasas negativas son generalizadas, pero, mientras en Extremadura apenas cae un 0,3%, otras siete regiones anotan caídas de dos dígitos: sobresalen Asturias (-13,9%), País Vasco (-14,1%) y Baleares (-20,9%).