Añadir Estrategias de Inversión en Google

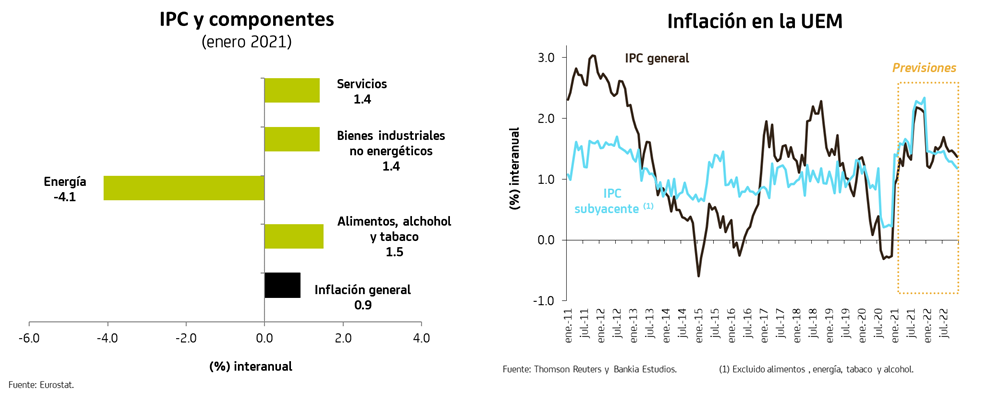

Según datos preliminares, en enero la inflación de la UEM repuntó con fuerza hasta el 0,9%, después de haberse mantenido en el -0,3% desde septiembre y recuperando valores previos a la irrupción de la pandemia. La subyacente, por su parte, anota también un notable incremento, hasta el 1,4%, desde el 0,2%, máximo desde noviembre de 2015. A corto plazo, la inflación seguirá mostrando un comportamiento muy errático, dificultando que parte de la subida es temporal y cual es permanente.

Como al inicio de cada año, con la publicación del dato de enero, Eurostat actualiza los pesos asignados para los componentes para el año en curso y, en esta ocasión, los principales cambios son: alimentos alcohol y tabaco aumentan su peso dentro del índice (21,76% vs 19,07%); y se reduce el peso asignado a energía (9,49% vs 9,85%) y, sobre todo, a servicios (41,97% vs 44,87%). El objetivo es reflejar con más exactitud los ajustes en las cestas de la compra de los consumidores durante 2020, cuando las restricciones impuestas han reducido significativamente el gasto en ocio, turismo, o restauración (rúbricas importantes del componente de servicios), mientras que el gasto en alimentación en los hogares ha subido.

Al margen de estos cambios, se observa que todos los grandes componentes mostraron un repunte de su tasa interanual en enero: alimentos 1,5% vs 1,3%; energía -4,1% vs -6,9%; bienes industriales no energéticos 1,4% vs -0,5%; y servicios 1,4% vs 0,7%. Por países, se aprecia que la subida de la inflación es generalizada, especialmente entre los cuatro grandes: Alemania 1,6% vs -0,7%; Francia 0,8% vs 0,0%; Italia 0,5% vs -0,3%; y España 0,6% vs -0,6%.

La fuerte subida de la inflación de la UEM en enero se explica por la coincidencia de varios factores: efecto base en energía (el barril de Brent acumuló una subida cercana al 9,0%, superando los 55 dólares); y, sobre todo, por el impacto alcista que ha tenido sobre los precios en Alemania el final de la rebaja del IVA, en vigor entre julio y diciembre del pasado año.

La pregunta que surge inmediatamente tras esta fuerte subida de la inflación es cómo de sostenible va a ser. Se podría pensar que, dado el marcado sesgo expansivo de la política monetaria, no solo en la UEM, sino en todo el mundo, la velocidad del dinero comenzará a aumentar una vez que la economía comience a funcionar a "pleno rendimiento" cuando la vacuna desbloquee la demanda de los servicios más "sociales", generando fuertes presiones al alza sobre los precios. Hay que tener en cuenta que la crisis sanitaria ha dejado importantes cicatrices en el tejido productivo: hoteles, bares, restaurantes, gimnasios se han quedado sin apenas negocio y muchos negocios minoristas se han visto obligados a echar el cierre. En consecuencia, si la demanda recupera su fortaleza una vez que se levanten todas las restricciones, podríamos asistir a un periodo de "escasez de oferta" en algunos sectores, que podría presionar al alza la inflación. Además, también hay que considerar el "efecto base" que van a presentar los precios a partir de abril, así como el impacto inflacionista que puede tener la introducción de una tasa al carbono prevista en Europa para el segundo semestre del año.

Por lo tanto, existen varios factores de peso que podrían elevar la inflación, sobre todo en la segunda mitad del año, pero no se cree que sea un movimiento que se vaya a consolidar en el medio-largo plazo. Los problemas con el proceso de vacunación en Europa están retrasando el momento de la recuperación en el continente y la UEM no recuperará su nivel pre-Covid hasta 2022, en el mejor de los casos, el FMI lo retrasa hasta 2023. Esta lenta recuperación afectará significativamente a la reactivación del mercado de trabajo por lo que se tardará bastante en "reabsorber" todo el empleo destruido durante la crisis: el último informe del ILO estima que la caída de horas trabajadas sufrida en Europa en 2020 es equivalente a una pérdida de casi 15 millones de puestos de trabajo. Por tanto, es poco probable que asistamos a subidas salariales que presionen al alza la inflación. Desde luego, no de forma generalizada por países. Es previsible que los gap que vemos en los procesos de recuperación entre los países de la UEM también den lugar a diferentes perfiles en la evolución de los precios de consumo, con inflaciones más altas en los países más adelantados, como Alemania, frente a los rezagados, sur de Europa. En media, esperamos que la inflación de la UEM mantenga una tendencia alcista durante la mayor parte de 2021, aunque muy errática y, aunque podría superar el 2,0% durante algunos meses, esperamos que converja a valores inferiores al 1,5% en 2022.

En consecuencia, vemos factible que, a partir del segundo semestre, asistamos a periodos en los que la inflación superaría el objetivo del BCE, pero esto no supondrá un cambio en la directriz de la política monetaria del BCE, comprometida totalmente con favorecer la salida de la crisis que está siendo especialmente dura en la UEM. De hecho, este es uno de los principales mensajes que lanzó el BCE tras su reunión de política monetaria de enero.