Añadir Estrategias de Inversión en Google

Dentro de unas horas, la Reserva Federal volverá a abrir sus puertas a una de esas reuniones que, sin prometer movimientos inmediatos, condensan la tensión de un ciclo económico entero. Y es que hoy comienza la primera cita de política monetaria bajo la presidencia de Kevin Warsh. Y mañana, día 17, se conocerá el veredicto: tipos sin cambios, casi con total seguridad, pero con algo mucho más importante en juego que el propio precio del dinero.

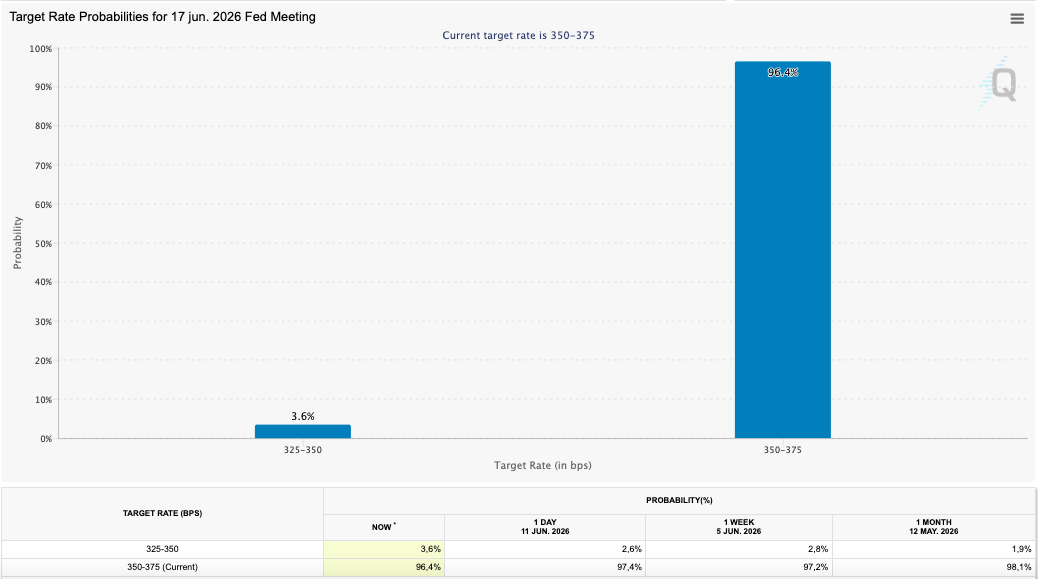

El mercado ya ha descontado la decisión, con una probabilidad cercana al 97% de que la Fed mantenga el rango actual entre el 3,5% y el 3,75%, tal y como muestra la herramienta CME FedWatch de CME Group.

Sin embargo, la atención no se dirige al resultado, sino al lenguaje. A lo que se insinúa entre líneas y a la forma en que el nuevo presidente interpreta una América en la que la inflación se resiste a desaparecer y el crecimiento se niega a ceder.

Una inflación que no retrocede pero cambia de forma

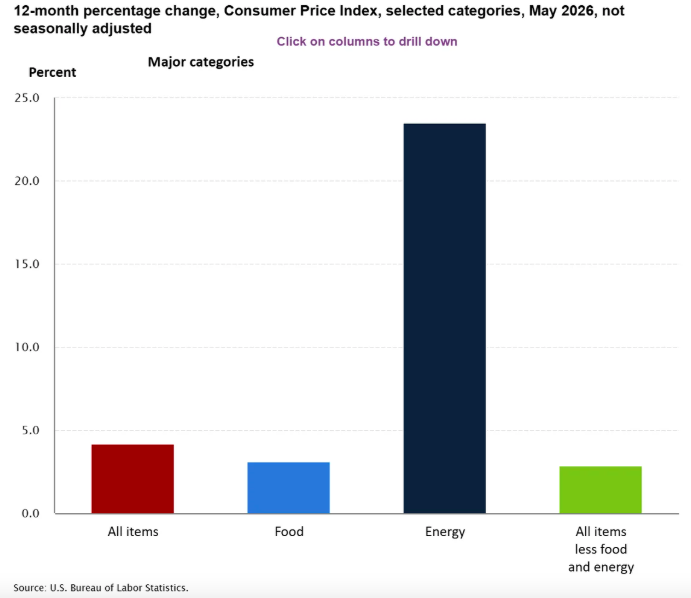

Los últimos datos han reforzado esa sensación de incomodidad estructural. El IPC avanzó un 0,5% mensual en mayo, elevando la tasa interanual al 4,2%, el nivel más alto en tres años. A primera vista, el dato sugiere una economía recalentada que exige prudencia... pero esto puede ser engañoso...

La inflación subyacente —la que excluye energía y alimentos— apenas subió hasta el 2,9%. Una diferencia que divide a los analistas entre quienes ven un problema persistente y quienes detectan únicamente distorsiones temporales: energía, tensiones geopolíticas y efectos rezagados de políticas comerciales.

Es aquí donde la lectura económica se divide. Para unos, la inflación general es la verdadera señal de alarma, un recordatorio de que el proceso desinflacionista se ha estancado. Para otros, la subyacente sugiere lo contrario: que la presión real sobre los precios sigue contenida.

El dilema de la Fed: esperar, subir o simplemente resistir

En este contexto, la decisión de mantener tipos no parece representar un dilema. La verdadera discusión dentro del Comité Federal de Mercado Abierto ya no gira en torno a recortes —cada vez más lejanos— sino a cuánto tiempo puede sostenerse esta pausa sin que se interprete como complacencia.

Una parte del mercado empieza a aceptar un escenario de tipos altos por más tiempo. Otra, más minoritaria, incluso contempla la posibilidad de nuevas subidas si la inflación energética persiste.

El consenso de economistas, recogido en encuestas recientes, refuerza esa idea de "parón" prolongado. Pero también introduce una advertencia: la inflación impulsada por factores externos —especialmente la energía ligada a tensiones en Oriente Medio— podría no ser tan transitoria como se esperaba.

Warsh: entre la ortodoxia y una nueva lectura del ciclo

Kevin Warsh llega a esta reunión con un perfil que no encaja del todo en ninguna etiqueta clásica. Su trayectoria sugiere prudencia frente a la inflación; su discurso reciente, una mayor apertura a interpretar las perturbaciones como ruido más que como tendencia.

Esa dualidad es clave. Porque si algo se espera de esta reunión no es una decisión, sino una señal: ¿considera la nueva Fed que el 4,2% es un problema estructural o un episodio condicionado por la energía y la geopolítica? La respuesta estará implícita en cada palabra del comunicado y de su primera comparecencia pública. A partir de aquí, el debate se abre en tres direcciones, cada una con implicaciones distintas:

- El primer escenario es el de la paciencia prolongada. La Fed mantiene los tipos e insiste en que la inflación subyacente avanza hacia el objetivo. En este caso, los mercados interpretan que el ciclo de subidas ha terminado, pero que los recortes seguirán lejos.

- El segundo es el de la prudencia endurecida. No hay cambios inmediatos, pero el lenguaje del comunicado se vuelve más restrictivo. La posibilidad de nuevas subidas deja de ser teórica y entra en el terreno de lo plausible si la energía mantiene su presión. Es un escenario de vigilancia permanente.

- El tercero, más improbable, es el de una reinterpretación estructural del ciclo. Aquí Warsh introduciría su visión más singular: la idea de que la inteligencia artificial y los aumentos de productividad pueden estar amortiguando el impacto inflacionario a medio plazo. En ese caso, la Fed no reaccionaría tanto a los datos presentes como a una transformación futura de la economía.

Dicho esto, lo más relevante de esta reunión de la Fed no es la decisión, sino el estilo. Warsh hereda una institución que durante años ha intentado anticipar al mercado con precisión casi quirúrgica. Ahora podría inclinarse hacia una comunicación más ambigua, menos predictiva, más dependiente de la evolución de los hechos. Si ese cambio se confirma, la Fed no será necesariamente más agresiva ni más flexible. Será, simplemente, menos previsible. Y en un entorno donde la inflación no termina de ceder, la geopolítica añade ruido y la economía resiste más de lo esperado, la previsibilidad quizá sea el activo más valioso que la política monetaria puede perder.