Esto no hace otra cosa que complicar aún más el panorama de la Fed de cara a su reunión de septiembre, ya que deberá sopesar el debilitamiento del sector manufacturero y del mercado laboral. De acuerdo a los futuros sobre intereses de la Fed, la probabilidad de un aumento de los tipos de interés en este mes ha caído considerablemente, del 34% al 26%. De nuestro lado, si bien seguimos contemplando una subida durante este año, nos inclinamos por diciembre y no este mes debido a la debilidad de estos datos. Por otra parte, los ETP sobre platino continuaron registrando salidas de capital por décima semana consecutiva. En este sentido, los inversores descuentan el hecho de que la venta de vehículos estacional en EE.UU durante agosto no colmó las expectativas a pesar de los fuertes descuentos ofrecidos.

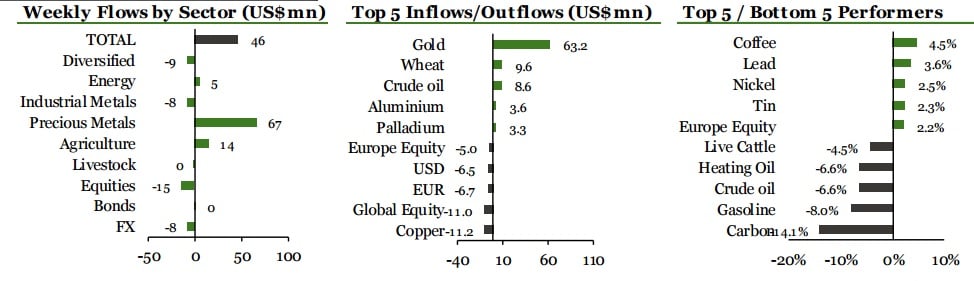

Los ETP sobre acciones de mineras de oro registran la primera salida de capitales en diez semanas, por $9 millones. Un claro cambio de sentimiento en este mercado se constata tras la reciente caída del oro, lo que impulsó la semana pasada una toma de beneficios. Actualmente los títulos de las mineras sobre oro valen el doble de lo que lo hacían en 2015, lo que hace que los inversores los consideren caros.

Los inversores vuelven a posicionarse corto sobre la renta variable europea; los ETP cortos sobre renta variable alemana e italiana captan los mayores volúmenes en once y quince semanas respectivamente. Las salidas de capital de los ETP largos sobre renta variable alemana se acentuaron en cuatro de las últimas cinco semanas. Creemos que los inversores se están posicionando de manera cautelosa de cara a la cargada agenda macro de esta semana. Lo más importante será la reunión de política monetaria del BCE el jueves, donde se publicarán las nuevas proyecciones de la inflación y la evolución del PIB. Estarán atentos a cualquier indicio referido a una extensión del Programa de Compra de Activos más allá de marzo de 2017 o a cualquier modificación en los criterios de elegibilidad para la compra de bonos soberanos en las próximas reuniones. A principios de semana, se conocerá el ajuste del PIB estimado de Europa y la evolución de la producción industrial alemana.

Divisas: se liquidan ETPs cortos sobre EUR-largo sobre USD por segunda semana consecutiva, por un total de $4.8 millones. Después de que el dólar se apreciara por dos semanas seguidas, la toma de beneficios de los inversores provocó una liquidación de los ETPs cortos sobre EUR-largo sobre USD.

Las colocaciones en los ETP sobre trigo ascienden a los $9.6 millones, el mayor nivel en seis semanas. En el mercado existe el consenso de que la oferta mundial será abundante tras un aumento de la producción estimada para el período 2016/17. Tras la caída de los precios al mínimo de diez años el lunes pasado, los inversores en busca de gangas adquirieron ETPs sobre trigo, beneficiándose de las noticias relacionadas durante la segunda parte de la semana. La Comisión Europea redujo la producción estimada de trigo soft de la UE en casi un 8%. En India, se espera que las importaciones de trigo aumenten tras la disminución de los inventarios a su menor nivel en diez años, lo que también ha respaldado a los precios.