Añadir Estrategias de Inversión en Google

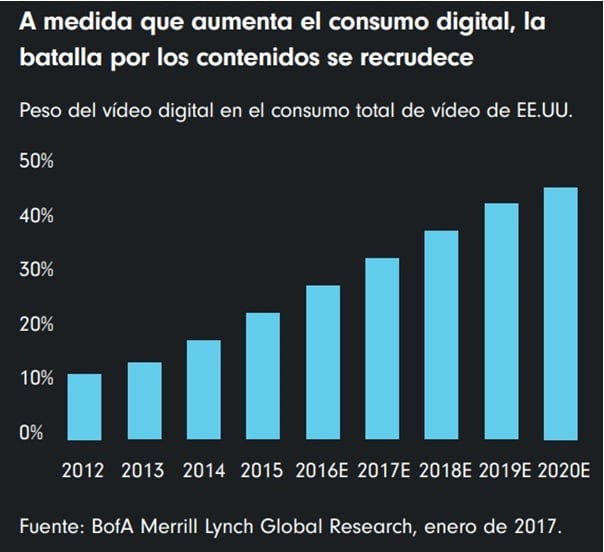

Aunque las grandes teleoperadoras del mundo llevaban décadas intentando arrancar algunos bocados de la tarta de la televisión y los contenidos –a través de sus plataformas de televisión por satélite o por cable-, es cierto que toda esta guerra se ha desatado con la aparición de Netflix.

La compañía, ha conseguido poner en marcha una nueva forma de consumir televisión que es más libre y más personal. No solo ha cambiado la forma en la que los telespectadores vemos la televisión, sino que además ha abierto el abanico a jugadores no tradicionales.

En un reciente informe, Jamie Lewis, analista de Fidelity en Estados Unidos, afirma que las empresas de telecomunicaciones se van a convertir en actores principales de esta nueva batalla. En España ya hemos asistido a la entrada de Telefónica con la producción de 14 series propias en los próximos dos años. Explica el experto que “las empresas de telecomunicaciones pretenden invertir más ante la expectativa de cambios transformadores en el sector y el marco normativo. Este gasto será un elemento diferenciador clave si se materializa la amenaza del fin de la “neutralidad de la red”.

En este camino, los analistas de la firma americana prevén que en los próximos años se van a producir un elevado volumen de fusiones y adquisiciones. En su opinión, la oferta de compra lanzada por AT&T sobre Time Warner es un claro ejemplo de estos movimientos estratégicos.

Lewis afirma que “los creadores de contenidos (empresas de televisión y medios digitales), los consolidadores de contenidos (redes sociales) y los distribuidores de contenidos (empresas de telecomunicaciones y cable) se encuentran inmersos en una guerra despiadada por los contenidos, una batalla a lo Juego de Tronos por la supremacía en los contenidos digitales y la fidelidad de los usuarios”. Añade que “los grandes proveedores de telecomunicaciones están centrándose cada vez más en los contenidos sabiendo que ya controlan el mecanismo de distribución que lleva dichos contenidos hasta nuestros dispositivos”.

En su opinión, aunque la distribución de contenidos no sea especialmente lucrativa para este tipo de empresa, les permite “discriminar en precios de forma agresiva y ofrecer contenidos con publicidad segmentada a partir de su conocimiento sobre los espectadores”.

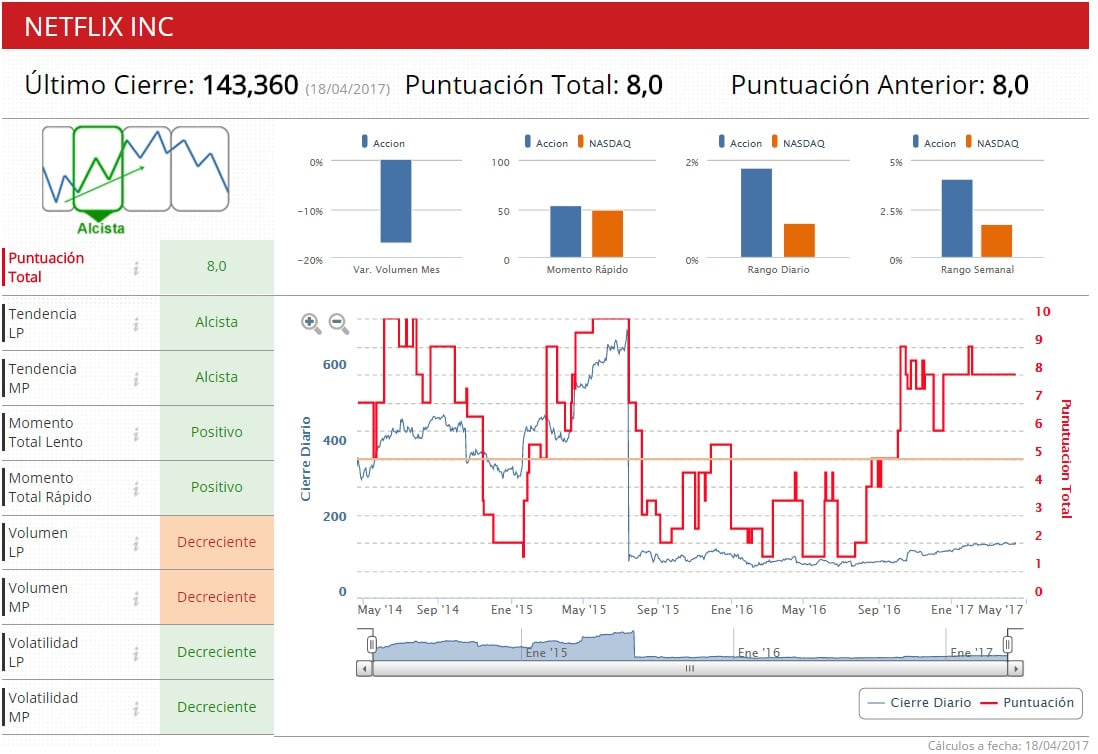

Netflix

Desde que comenzó el ejercicio, los títulos de Netflix suben un 15% en bolsa, y ese porcentaje se eleva hasta el 51% en los doce últimos meses. Y a pesar de esta evolución, un 61% de los analistas que siguen la compañía en bolsa apuestan por comprar sus acciones, frente al 32% que apuesta por mantener. Solo un 7% aconseja vender los títulos de la empresa. El precio objetivo del consenso, no obstante está por debajo de la cotización actual.

Los Indicadores Premium de Estrategias de Inversión le otorgan a Netflix 8 puntos de diez posibles, lo que sitúa a la compañía en una clara fase alcista en bolsa.

QUIZÁ LE INTERESE LEER:

“Se amplia la discrepancia entre activos refugio y cíclicas”

“¿Miedo? El porcentaje de gestores que piensa que la bolsa está cara está en máximos desde 2000”