De hecho, la mayoría de las previsiones económicas e informes de analistas de principios de año, han dejado a los inversores confundidos debido a su incapacidad para predecir las incógnitas desconocidas que se producen con el tiempo. Bajo el actual escenario de alta volatilidad y de crecimiento mediocre de los beneficios corporativos, creemos que sería prudente que los inversores utilicen las valoraciones como un predictor más preciso de los rendimientos a largo plazo de los mercados de renta variable alrededor del mundo.

El binomio de precio-beneficio ajustado cíclicamente (CAPE, por sus siglas en inglés), mide la relación entre el precio de mercado actual y los beneficios medios ajustados por inflación de los diez años anteriores. Fue popularizado por el economista Robert Shiller y se considera el criterio más fiable para las valoraciones. Dado que se ajusta a los cambios temporales, los cuales son altamente engañosos en los beneficios, se logra prescindir del resultado menos fiable del P/E clásico. El CAPE ayuda a ver si la valoración de un mercado de acciones es alto o bajo en comparación con su nivel de beneficios. Creemos el CAPE sea el único indicador realmente bueno para medir el rendimiento futuro del mercado de valores, ya que no solamente ha superado los P/E, sino también otras variables conocidas como el binomio deuda pública/PIB, la rentabilidad por dividendo y el modelo de la Fed (interés por beneficios/interés bono). Sin embargo, vale la pena señalar que el CAPE no es tan eficiente en la determinación de la ocurrencia de burbujas del mercado y los beneficios a corto plazo, ya que su fuerte es el pronóstico de los rendimientos a largo plazo de los mercados de renta variable alrededor del mundo. A la inversa, se puede proteger a los inversores de la toma de decisiones impetuosas en tiempos de crisis.

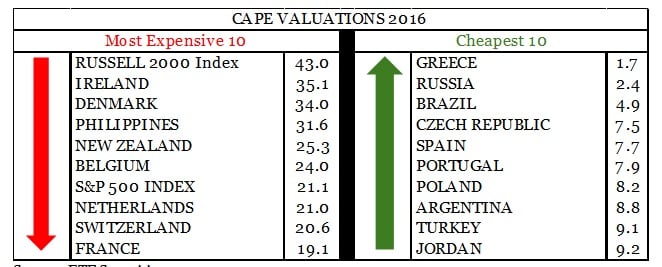

La divergencia de las valoraciones de los diferentes CAPE globales generan una oportunidad

Los últimos ocho años de flexibilización monetaria excesiva, la incertidumbre política, la diminución de los beneficios empresariales, el aumento en la recompra de acciones y el cambio de los pagos de dividendos, han creado una amplia brecha en las valoraciones alrededor del mundo, favoreciéndose las de unos países por sobre otros. En la observación de las valoraciones de 52 mercados de renta variable alrededor del mundo, el mercado de los Small Caps estadounidenses surgió ser el más caro a nivel mundial por 43 veces. Además los Big Caps americanos yacen entre los 10 mercados más caros a nivel mundial en 21 veces. El índice S&P 500 se negocia un 30% por encima de su media a largo plazo por 16 veces. Estos niveles fueron superados antes de la Gran Depresión de 1929, la burbuja de las Punto.com de 1990 y la crisis financiera de 2008. Los títulos de renta variable irlandeses son los siguientes más caros y por lo tanto mantienen una perspectiva menos favorable.

Source: ETF Securities

Grecia sigue siendo el mercado más barato del mundo con una valoración CAPE tan baja como de 1.7 veces. Entre los mercados emergentes, Rusia, Brasil y Turquía parecen ofrecer valoraciones atractivas y sus respectivos CAPE han sugerido esto por un tiempo. Si bien la caída de los precios del crudo en el inicio de 2016 y las sanciones de occidente han disuadido a los inversores de invertir en Rusia, la renta variable del país sigue siendo atractiva y es la segunda más barata del mercado a nivel mundial. En Europa, España, Portugal y Polonia están preparados para ofrecer unos mayores rendimientos anuales ajustados por inflación durante la próxima década. Si bien España está luchando con los altos niveles de desempleo y los problemas estructurales, su crecimiento económico en la actualidad y en los últimos tres años ha superado al de la Unión Europea. Ni que hablar de su mercado de valores que sigue siendo el hogar de las compañías multinacionales de gran éxito como BBVA, Santander, Inditex y Telefónica.

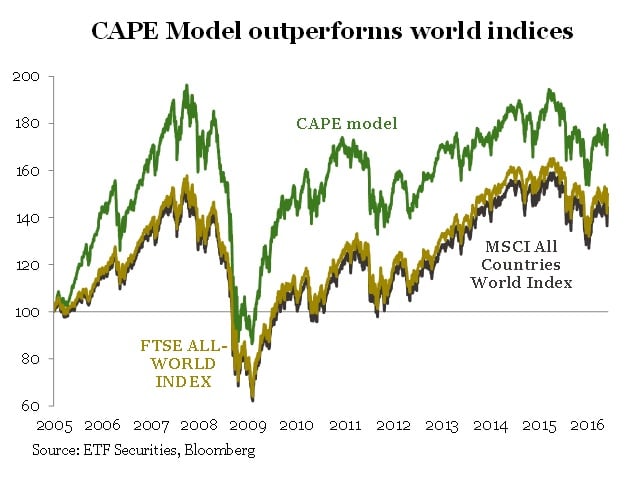

El modelo CAPE funciona

Creemos que las grandes diferencias en las valoraciones CAPE entre los 52 mercados de renta variable ofrecen a los inversores oportunidades para aprovechar. Para ello se puede adquirir una exposición al título más barato dentro los 10 mercados de renta variable alrededor del mundo más baratos y una exposición corta con un título correspondiente a los 10 mercados de renta variable más caros del mundo según sus CAPE. La estrategia se reequilibra trimestralmente para reflejar los cambios con respecto a la temporada de resultados corporativos. Cada trimestre, las posiciones largas y cortas en la cartera se reajustan en base a los cambios de las valoraciones CAPE frente a la media de largo plazo. En el backtesting de esta estrategia desde el año 2005, el modelo ha superado con éxito el desempeño de sus índices de referencia –el MSCI All Countries World Index y el FTSE All World Index-por un margen significativo de 31% y 25%, respectivamente-.

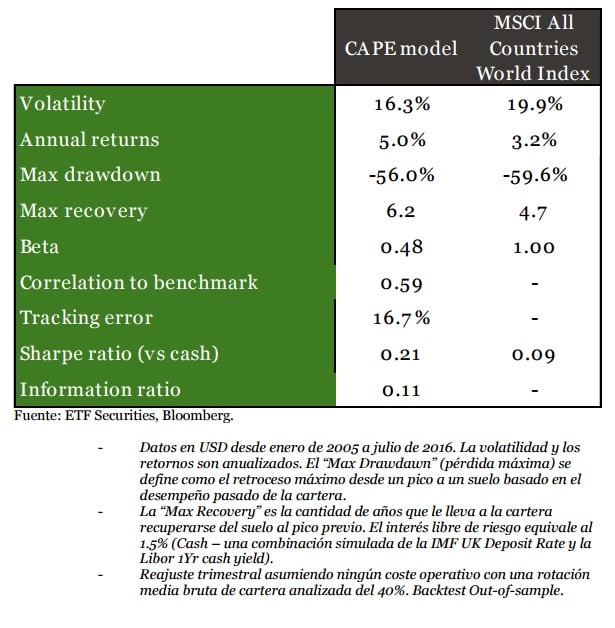

El modelo CAPE produjo una rentabilidad anualizada del 5% superando a los índices internacionales con una menor volatilidad del 16.3%. El modelo fue capaz de entregar un binomio Sharpe y de Información de 0.21 y 0.11, respectivamente, con una beta considerablemente menor de 0.48 durante los últimos 11 años. Además, se negocia a una frecuencia relativamente baja solamente una vez por trimestre con una rotación de cartera media anualizada del 40%.

Diversifique su riesgo & dígale adiós a los retornos modestos

La amplia brecha entre las cotizaciones bursátiles de los mercados alrededor del mundo ofrece a los inversores la oportunidad de aprovechar las gangas frente a los títulos más caros. El modelo CAPE permite esto, mediante el uso de una estrategia táctica para obtener exposición a los mercados más baratos y reducirla a los más caros, extendiendo de este modo a largo plazo el riesgo de los inversores. De esta forma, los inversores son capaces de lidiar con los actuales niveles elevados de volatilidad, obteniendo a largo plazo una rentabilidad moderada. Si bien el CAPE de ninguna manera es un indicador perfecto, es mejor a la mayoría de las variables de valoración para estimar la rentabilidad de las acciones a largo plazo. Si bien siempre existe el riesgo de que lo barato pierda más valor y lo caro se haga más caro aún, creemos que los precios finalmente volverán a reflejar sus fundamentos subyacentes.