Añadir Estrategias de Inversión en Google

La caída gradual en el índice Hang Seng (HSI) que hemos visto en el mes de febrero refleja los efectos de las condiciones extremas de sobrecompra. Pero los expertos señalan que es demasiado pronto para concluir que la tendencia alcista se ha revertido. Este movimiento a la baja puede ser precisamente para "limpiar" esos excesos. O puede ser el inicio de mayores caídas.

El índice HSI subió más del 55% desde los mínimos alcanzados en octubre, el nivel más bajo desde la Gran Crisis Financiera.

El índice de fuerza relativa de 14 días superó los 80 puntos a fines de enero, el más alto en dos años. Los niveles por encima de 70 se consideran sobrecomprados y cuanto más se acerca el RSI a 100, más difícil se vuelve para el mercado mantener el ritmo.

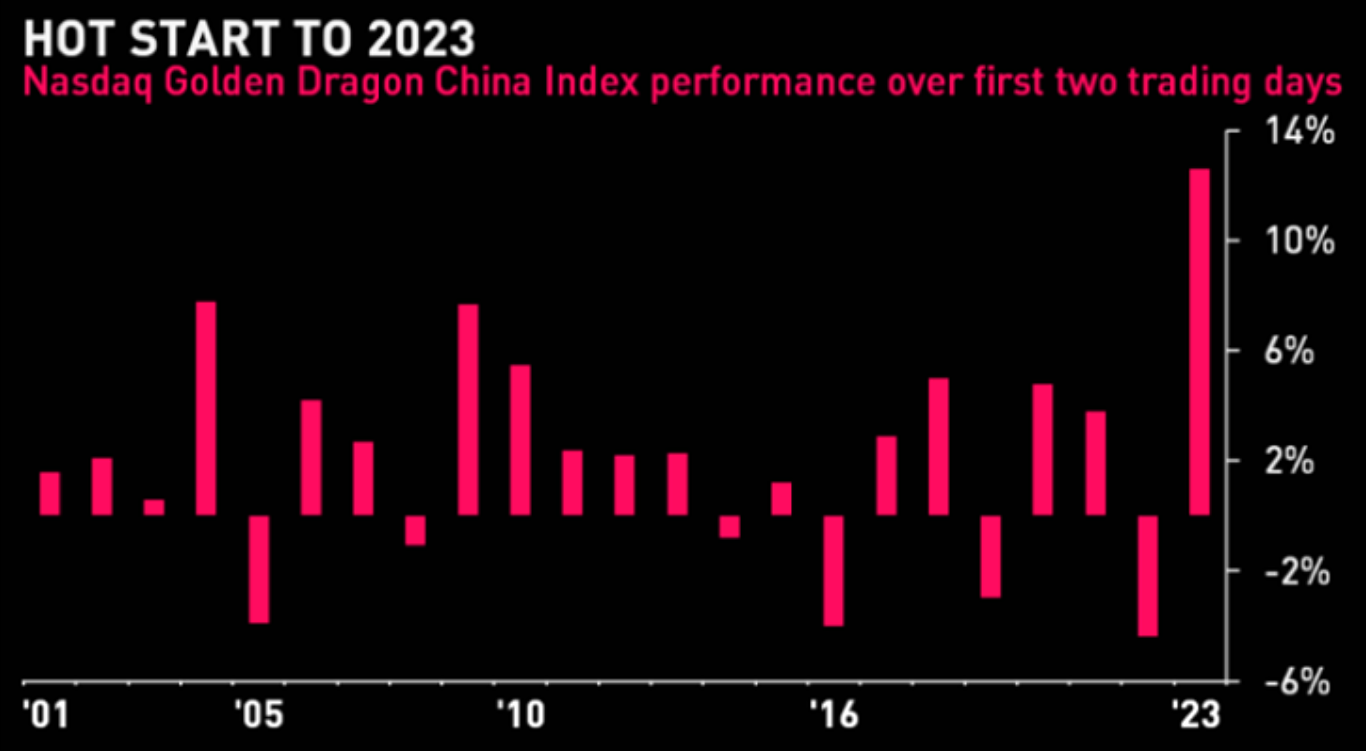

Por su parte, el NASDAQ Golden Dragon China Index, también ha tenido un rally en el inicio de año, aunque se ve cierto agotamiento y caídas en febrero. Así empezó el año:

Aunque desde febrero se han impuesto los recortes. De hecho, el índica ha caído un 16% desde su máximo de enero, con sus 63 miembros perdiendo un valor combinado de 190.000 millones de dólares. Registra esta caída tras avanzar un 80% desde los mínimos de octubre.

Alibaba lidera el descenso, incluso a pesar de haber presentado unos beneficios trimestrales mejores de lo esperado. Ha pasado de superar los 120 dólares en enero a los 89 dólares en los que cotiza ahora.

De las nueve grandes tecnológicas chinas que ya han presentado cuentas, cinco han superado las previsiones con sus ingresos o en los beneficios. Entre ellas, la propia Alibaba y también Baidu o Vipshop Holdings.

Pero pese a esas buenas cifras, según apunta Paul Pong, director gerente de Pegasus Fund Managers, han surgido nuevos factores de preocupación. "El control de costes ayudó a sus beneficios en el pasado, pero en China se está intensificando la guerra de precios que erosiona los márgenes" de las compañías, explica.

"Muchas de estas empresas dependen mucho de los responsables de formular las políticas del Gobierno chino y es difícil saber en qué están pensando esos responsables políticos y cuáles son sus prioridades", ha señalado Raj Shant, especialista en carteras de Jennison.

Además, las empresas más globales están bajo la presión de otros factores, como las alzas de tipos por parte de la Reserva Federal en Estados Unidos.

Lastrando también a las tecnológicas chinas, la tensión geopolítica que ha crecido entre Estados Unidos y China tras el derribo de un supuesto globo espía en territorio estadounidense y que fue criticado por Pekín.

El mercado sigue, además, preocupado por cómo se desarrolle la reapertura de la economía del país, tras las fuertes restricciones y su política de "Covid Cero" para intentar contener la expansión del virus, cuando en Europa la situación ha vuelto a la práctica normalidad en toda Europa y en EEUU desde hace meses.

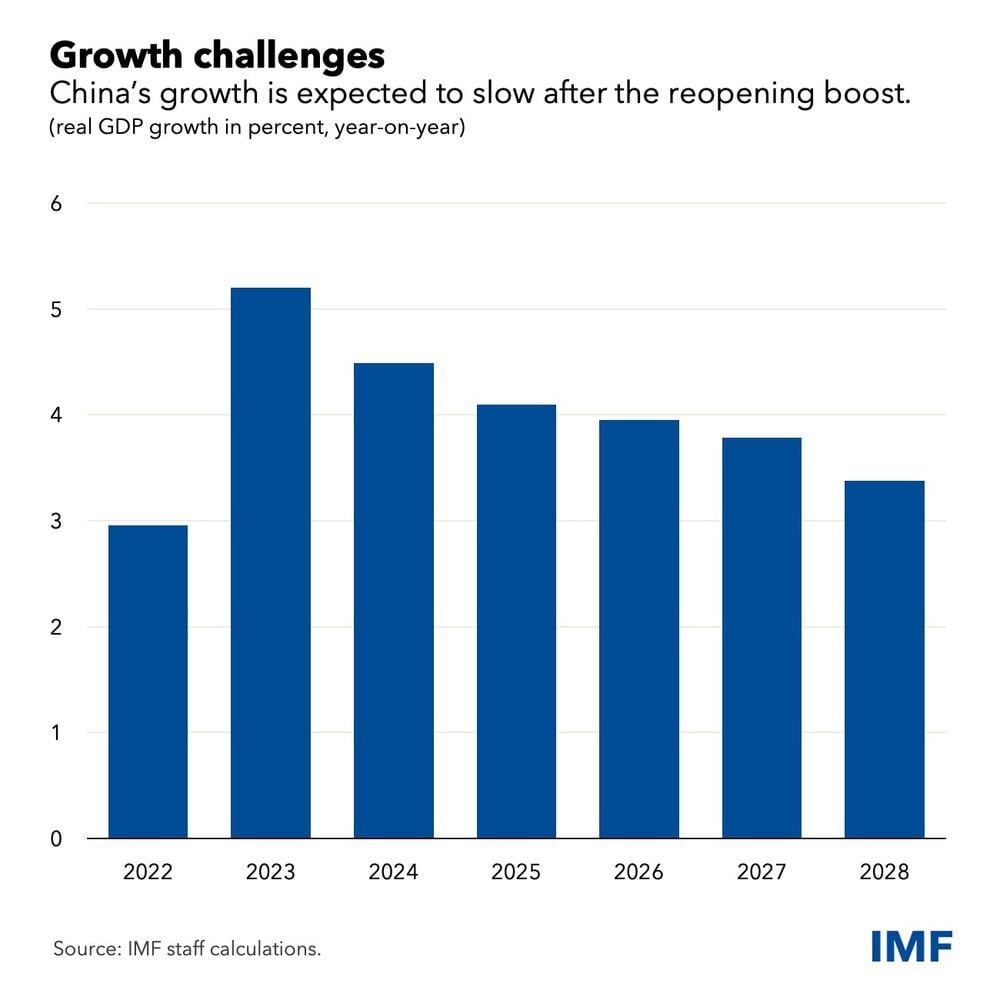

El FMI espera una ralentización económica del país en los próximos años tras el "boom" de la reapertura, como vemos en el siguiente gráfico:

En todo caso, tanto China como la India van a jugar un papel muy importante como motor económico mundial en 2023:

En todo caso, la cautela en torno a las compañías chinas se ha vuelto a imponer entre los inversores, que miran ahora con preocupación a cómo se desarrolle la preapertura y a un posible crecimiento de los riesgos regulatorios.