Telefónica refleja el impacto de las divisas y firma 2014 con un beneficio de 3.000 millones

Telefónica cerró el ejercicio 2014 con un beneficio neto de más de 3.000 millones que redujeron en más del 34% las cifras publicadas un año antes. Los ingresos se redujeron internaualmente por el impacto negativo de los tipos de cambio. La operadora además abonará 0.75 euros de dividendo en 2015 y 2016.

beneficio neto consolidado de Telefónica de 2014 alcanza 3.001 millones de euros (4.462 millones de euros en términos subyacentes), reduciéndose un 34,7% frente al año anterior (-18,6% subyacente) y un 89,5% interanual en el cuarto trimestre (-29,7% subyacente). Las dotaciones extraordinarias del cuarto trimestre ascienden a 1.088 millones de euros e incluyen: el impacto de la adopción del tipo SICAD II en Venezuela (-399 millones de euros), la provisión por gastos de reestructuración (-405 millones de euros), el ajuste en la valoración de Telco, S.p.A (-257 millones de euros) y otros factores (-26 millones de euros).

El beneficio neto básico por acción en términos subyacentes totaliza 0,93 euros en 2014 y 0,25 euros en el cuarto trimestre, reduciéndose un 21,2% frente a 2013 y un 32,0% interanual en el trimestre (-38,1% y -93,1%, respectivamente, en términos reportados).

Compromiso de remuneración al accionista

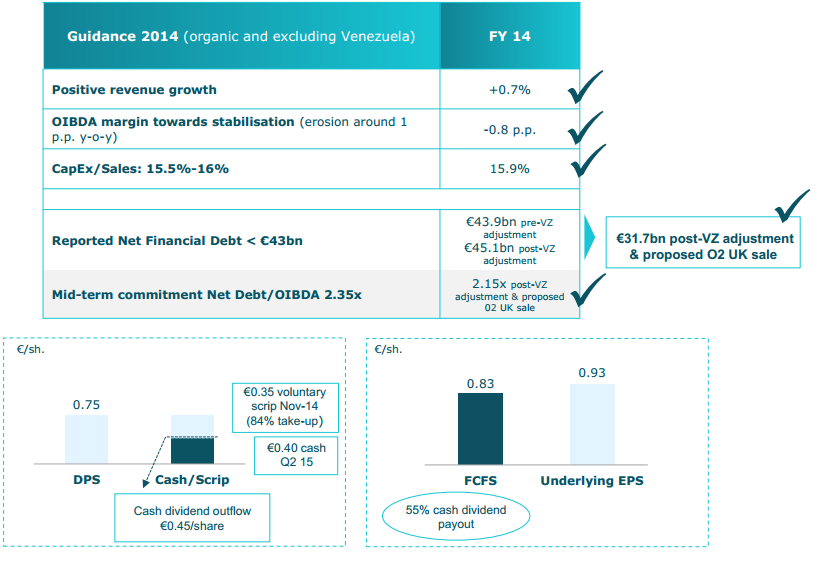

Telefónica tiene previsto amortizar autocartera por un total del 1,5% de sus acciones en autocartera tanto este ejercicio como el próximo. La operadora ha reiterado su compromiso de remuneración al accionista con la distribución en los dos próximos años con un pago de 0,75 euros por acción. El dividendo de 2015 será pagadero en el cuarto trimestre de 2015 (0,35 euros por acción bajo la modalidad de 'script dividend') y en el segundo trimestre de 2016 (0,40 euros por acción en efectivo). Ya en 2016, tiene previsto repartir un dividendo de 0,75 euros en efectivo. En ambos casos, el reparto de este dividendo está "condicionado al cierre de la venta prevista de O2 UK".

En 2014, la generación de caja libre de Telefónica se traduce en 3.817 millones de euros, equivalentes a 0,83 euros por acción, lo que permite cubrir ampliamente el pago en efectivo del dividendo del ejercicio, que supone únicamente el 55% del flujo de caja por acción.

Impacto del cambio de divisas

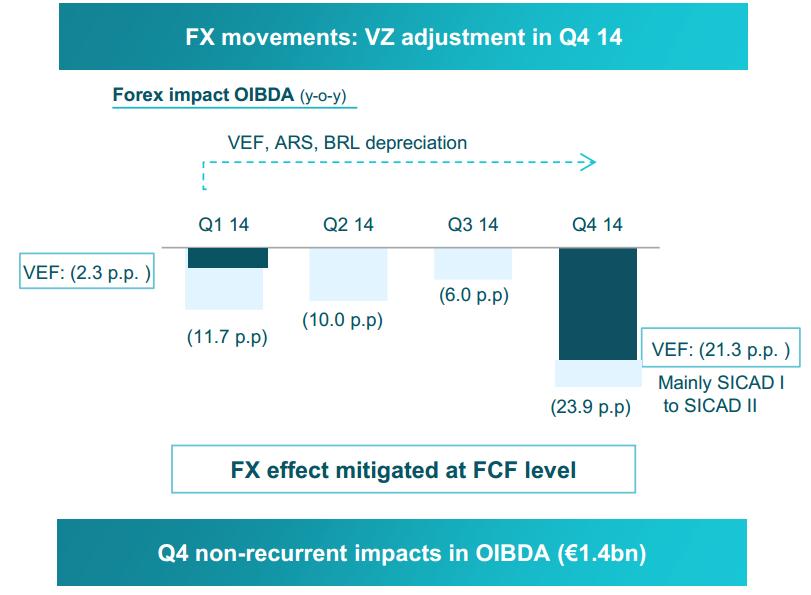

Destaca en el cuarto trimestre la ganancia neta de 305 mil accesos de T. España y la aceleración frente al trimestre anterior de la ganancia neta de T. Hispanoamérica (1,8 veces superior). Es importante destacar la decisión de la Compañía de adoptar el tipo de cambio del bolívar venezolano fijado en SICAD II al cierre de 2014, como el más representativo dentro de los tipos de cambio vigentes a dicha fecha, para la conversión monetaria de las magnitudes contables de flujos y saldos, impactando en los resultados económico-financieros del cuarto trimestre. En la última transacción del trimestre este tipo se ha fijado en 50 bolívares por dólar.

En el cuarto trimestre la evolución de los tipos de cambio se encuentra especialmente afectada por el cambio a SICAD II anteriormente mencionado, y en menor medida por la depreciación del peso argentino y del real brasileño frente al euro. Al mismo tiempo, la variación de los tipos de cambio reduce el pago en euros de CapEx, impuestos y minoritarios, compensando prácticamente en su totalidad el impacto negativo en OIBDA y neutralizando su efecto en la generación de caja de enero-diciembre de 2014.

Por otro lado, desde el 1 de octubre se consolidan los resultados de E-Plus en T. Deutschland afectando, junto a la desconsolidación de los resultados de T. República Checa (desde enero de 2014) y de T. Irlanda (desde julio de 2014), a las variaciones interanuales reportadas de los resultados de la Compañía. Así, los cambios en el perímetro de consolidación aportan 1,6 p.p. al crecimiento interanual de los ingresos del cuarto trimestre mientras que en el ejercicio detraen 2,1 p.p. En OIBDA restan 2,3 p.p. interanual en el cuatro trimestre y 3,5 p.p. en el año.

El importe neto de la cifra de negocios (ingresos) totaliza 50.377 millones de euros en 2014 y acelera su crecimiento orgánico en el cuarto trimestre al 5,0% interanual, con aceleración generalizada en todos los segmentos, excepto T. Brasil. Destaca en el trimestre la mejora en la contribución de los ingresos de T. Hispanoamérica, T. Reino Unido y T. España frente al trimestre anterior. Excluyendo el efecto negativo de la regulación, los ingresos orgánicos crecerían un 6,3% interanual en el cuarto trimestre y un 4,3% en 2014.

En términos reportados, los ingresos se reducen interanualmente (-14,1% en el cuarto trimestre; -11,7% en enero-diciembre) afectados por el impacto negativo de los tipos de cambio y los cambios en el perímetro de consolidación mencionados anteriormente. En especial, el cambio a SICAD II en Venezuela ha supuesto un impacto negativo de 2.187 millones de euros en los ingresos del cuarto trimestre.

Por otro lado, en el cuarto trimestre se ha realizado una provisión de 644 millones de euros por costes de reestructuración y otros costes no recurrentes, con el objetivo de incrementar la eficiencia futura de la Compañía (ajustar la estructura para reducir la complejidad y ganar agilidad en la ejecución), que afecta a las partidas de gastos por operaciones (557 millones de euros) y a otros gastos e ingresos netos (87 millones de euros). Por segmentos, los gastos de reestructuración en T. Deutschland ascienden a 401 millones de euros, en T. Hispanoamérica a 99 millones de euros, en T. Brasil a 68 millones de euros y en Otras Sociedades y Eliminaciones a 76 millones de euros.

Los gastos por operaciones ascienden a 36.149 millones de euros en enero-diciembre de 2014 y crecen un 3,8% interanual orgánico (-7,6% reportado) fundamentalmente por mayores gastos comerciales y de red y sistemas, a pesar de los ahorros derivados de la simplificación y la escala de Telefónica. En el cuarto trimestre aceleran su crecimiento orgánico al 7,1% interanual (-1,6% reportado), impulsados por los mayores aprovisionamientos.

El resultado operativo antes de amortizaciones e impuestos (OIBDA) totaliza 15.515 millones de euros en enero-diciembre de 2014 y aumenta un 0,2% interanual en términos orgánicos, reflejando el crecimiento de los ingresos y los beneficios de las medidas de eficiencia implementadas y pese a los mayores gastos comerciales y de red mencionados anteriormente. En el cuarto trimestre el OIBDA alcanza 3.190 millones de euros, se mantiene estable interanualmente en términos orgánicos (-35,9% reportado) y está afectado por factores no recurrentes, con un impacto negativo de 1.379 millones de euros: la adopción del tipo de cambio fijado en SICAD II (-915 millones de euros), la provisión de 644 millones de euros por gastos de reestructuración, la venta de torres no estratégicas (+138 millones de euros de impacto en OIBDA) y la venta extraordinaria de edificios en T. España (+41 millones de euros de impacto en OIBDA). Si se excluye el impacto negativo de la regulación, el OIBDA crece en términos orgánicos un 1,3% en 2014 y un 0,8% interanual en el cuarto trimestre.

Ratio de endeudamiento de 2.74 veces

La deuda neta financiera se sitúa en 45.087 millones de euros a diciembre de 2014, reduciéndose en 294 millones de euros frente a diciembre de 2013. Excluyendo el impacto de la evolución del tipo de cambio en Venezuela, que supone un aumento de la deuda en 2.341 millones de euros, la deuda se reduciría en 2.635 millones de euros. Dicha disminución se debe principalmente a una generación de caja libre antes de pago de espectro de 4.748 millones de euros, las emisiones de instrumentos de capital por importe total de 4.699 millones de euros (incluyendo la parte de minoritarios correspondiente a la ampliación de capital en Alemania) y cobros por 3.981 millones de euros por las desinversiones de T. República Checa, T. Irlanda y el 2,5% de la participación en China Unicom. En sentido contrario, entre los factores que han aumentado la deuda se incluyen las inversiones financieras netas por 4.949 millones de euros, 3.382 millones de euros en concepto de retribución a instrumentos de capital (incluyendo, entre otros, la compra de autocartera y el pago de los cupones de los instrumentos de capital), los pagos de espectro por 932 millones de euros, el pago de los compromisos de origen laboral (789 millones de euros) fundamentalmente por prejubilaciones y otros factores que aumentan la deuda en 741 millones de euros.

La deuda neta financiera aumenta en 3.887 millones de euros en el último trimestre de 2014. Dicho aumento se debe principalmente a las inversiones financieras netas por importe de 3.838 millones de euros (entre las que se incluye el pago de la compra de E-Plus y el cobro de la venta del 2,5% de la participación en China Unicom), el impacto de la adopción del tipo SICAD II en Venezuela, que supone un aumento de la deuda en 1.231 millones de euros, los pagos de espectro por importe de 753 millones de euros, 528 millones de euros en concepto de retribución a instrumentos de capital (incluyendo, entre otros, la compra de autocartera y el pago de los cupones de los instrumentos de capital), el pago de los compromisos de origen laboral (190 millones de euros) y otros factores que aumentan la deuda en 465 millones de euros.

El ratio de endeudamiento (deuda neta sobre OIBDA1) de los últimos 12 meses a cierre de 2014 se sitúa en 2,74 veces. El ratio considerando el cierre de la venta prevista de O2 UK se situaría en 2.15 veces.

Crecimiento de los accesos móviles

Los accesos totales de Telefónica alcanzan 341,0 millones a diciembre de 2014 y crecen un 6% interanual tras incorporar los clientes de E-Plus en T. Deutschland y registrar un sólido crecimiento de T. Hispanoamérica, T. Brasil y T. Reino Unido. Excluyendo de la base de 2014 los accesos de E-Plus así como los de T. República Checa y T. Irlanda de la base de 2013, el crecimiento orgánico se situaría en el 2%. Por servicios, los ingresos de datos móviles continúan siendo una de las principales palancas de crecimiento de la Compañía, al aumentar un 9,9% orgánico en 2014 (+10,6% interanual en octubre-diciembre) y representan ya el 41% de los ingresos de servicio móvil, 3 p.p. más que en 2013. Los ingresos de datos no-SMS crecen un 23,9% orgánico en 2014 (+22,8% en el trimestre), suponiendo el 73% de los ingresos de datos (+8 p.p. frente a 2013), según ha explicado la compañía en la nota de prensa enviada a la CNMV.

Los accesos móviles ascienden a 274,5 millones y aumentan un 8% frente a 2013 (+2% orgánico), apoyados en el fuerte crecimiento del contrato móvil (+11% reportado; +8% orgánico), que continúa aumentando su peso hasta el 36% de los accesos móviles (+1 p.p. interanual). En el cuarto trimestre destaca T. España, que presenta ganancia neta positiva de contrato móvil (57 mil clientes) por tercer trimestre consecutivo y por primera vez en el ejercicio completo desde 2011. Por servicios, los ingresos de datos móviles continúan siendo una de las principales palancas de crecimiento de la Compañía, al aumentar un 9,9% orgánico en 2014 (+10,6% interanual en octubre-diciembre) y representan ya el 41% de los ingresos de servicio móvil, 3 p.p. más que en 2013.