La agencia ha tomado esta decisión tras el empeoramiento de los resultados de la compañía y la posibilidad de que no sea capaz de hacer frente a los pagos de sus compromisos financieros si las cuentas no mejoran.

Desde que comenzó el año la compañía se ha dejado en bolsa casi un 60% que traducido a dinero son 910 millones de euros. En este tiempo ha pasado de valer en bolsa 1574 millones a poco más de 660 millones hoy.

Además, Moodys ha situado la perspectiva de OHL en negativa, lo que significa que en los próximos doce meses podría volver a sufrir un empeoramiento de rating. El nivel B3 describe la deuda de OHL como alto riesgo crediticio. (Ver comunicado de Moodys)

La nota de la agencia explica que “la rebaja se ha producido por la caída de los beneficios en el negocio de la construcción en el primer semestre del año y el último trimestre de 2015 que ha provocado una rebaja sustancial en los niveles de FCF (Free Cash Flow y el aumento de la deuda con recurso. Aunque creemos que es posible que se produzca una recuperación gradual a partir del segundo semestre gracias a la contribución de proyectos de más margen y a la rebaja de costes, además de las plusvalías por ventas de activos, esto no será suficientee para mejorar el nivel de deuda en los próximos 12-18 meses hasta niveles que están en línea con el rating B2”, ha dicho el analista que firma el informe, Matthias Heck.

Recuerdan que la cartera de proyectos de construcción de corto plazo se ha reducido un 13% con respecto a finales del año pasado y que por eso el Ebitda se ha recortado en un 50% en tasa interanual en junio hasta 103 millones de euros. Esto implica un recorte del margen del negocio de la construcción hasta el 3% desde el 4,6% del último trimestre del año pasado.

No todo es negativo, consideran que el cambio de dirección –tras la salida de Villar Mir- ha sido positivo, ya que el nuevo equipo está intentando centrarse en proyectos más pequeños y con menos riesgos. Además, consideran que están más concienciados en la necesidad de poner en marcha una mayor disciplina financiera, entre otras cosas.

Valoran medidas como la ampliación de capital de 1.000 millones de euros y la venta del 7% de Abertis o u otros proyectos. Creen que la compañía estaría dispuesta a seguir desprendiéndose de otros activos como el 7% que le queda en la concesionaria catalana.

Perspectiva negativa

“La perspectiva negativa refleja los restos que tiene OHL por delante para reposicionar el grupo en estas nuevas prioridades estratégicas justo en un momento de debilidad operacional en sus actividades de construcción.”

Apuntan que ese rating B3 se basa en las previsiones de que la compañía podrá mejorar moderadamente sus beneficios operativos desde los niveles de 2016. Es decir, que la agencia de calificación crediticia espera mejoras en el negocio y en la consecución del plan estratégico para no volver a rebajar el rating.

Para poner en marcha una mejora del rating la agencia necesita ver reducciones de los ratios de endeudamiento y el perfil de liquidez de la empresa que vendría de la mano del incremento del FCF.

En lo que va de año, las acciones de OHL caen casi un 50% y han abandonado el Ibex 35 en un movimiento que no ha hecho otra cosa que hundir el precio de sus acciones.

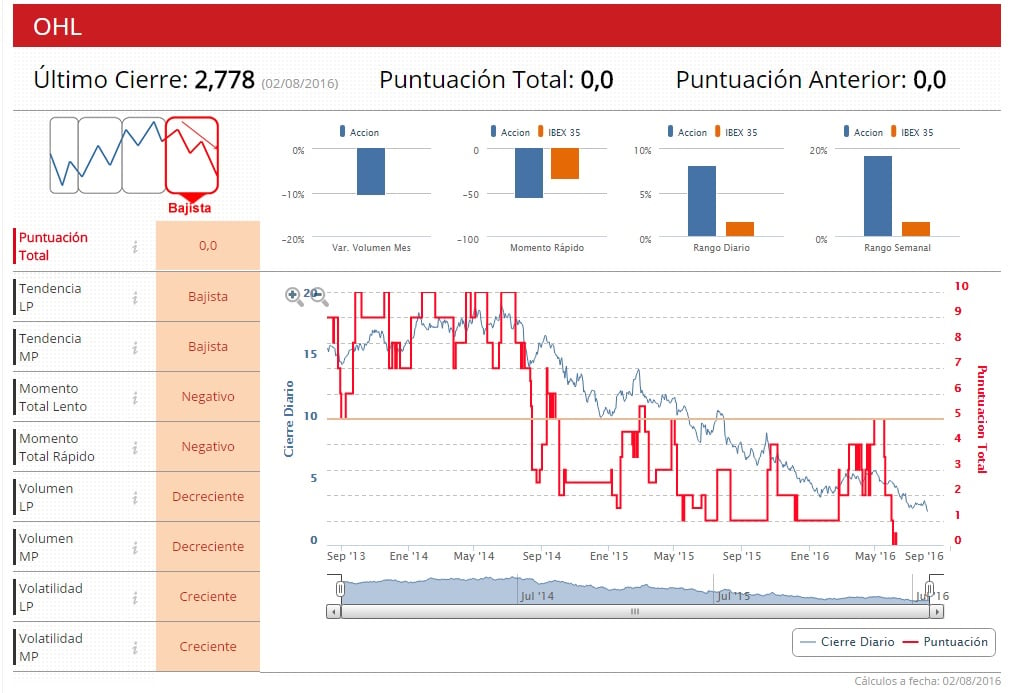

Los Indicadores Premium de Estrategias de Inversión le dan una puntuación de cero, con todas las métricas en negativo.

%%%Díganos si quiere recibir alertas sobre OHL|OHL%%%

QUIZÁ LE INTERESE LEER

“La recompra de acciones de OHL es buena para el accionista”

“El problema de OHL es su elevada deuda y no podemos descartar que siga cayendo”