Añadir Estrategias de Inversión en Google

Los medicamentos GLP-1 para la pérdida de peso y la diabetes han redefinido las expectativas de los inversores en el sector sanitario. Según un nuevo análisis de la plataforma de trading e inversión eToro, las empresas que producen estos tratamientos han generado rentabilidades generalmente más comunes en las acciones tecnológicas de alto crecimiento que en las farmacéuticas tradicionales.

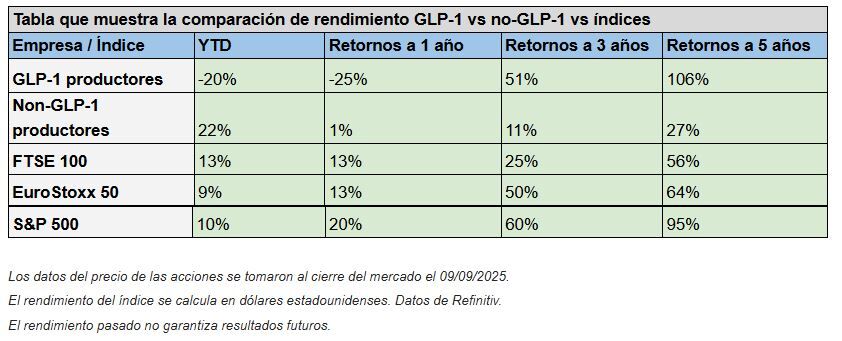

En este contexto, eToro ha creado dos cestas de empresas líderes farmacéuticas: una centrada en los productores de GLP-1 (Novo Nordisk, Eli Lilly, Sanofi, Teva e Hikma) y otra en empresas no GLP-1 (Novartis, Johnson & Johnson, GlaxoSmithKline, AbbVie y Bayer). En cinco años, la cesta de GLP-1 ha aumentado un 106%, en comparación con tan solo el 27% de las empresas no GLP-1. Este rendimiento también superó al del S&P 500 (+95%), el EuroStoxx 50 (+64%) y el FTSE 100 (+56%).

Lo que hace que esta racha sea más notable es que incluye un año pasado difícil. La cesta de GLP-1 ha bajado un 25% en 12 meses y un 20% en lo que va de año, mientras que la industria farmacéutica no GLP-1 ha subido un 1% y un 22%, respectivamente. En comparación, el S&P 500 ha subido un 20% en el mismo período.

“Eli Lilly ha sido el claro ganador del auge del GLP-1, logrando uno de los mayores avances de las grandes capitalizaciones de la última década”, afirmó Lale Akoner, analista de mercado global de eToro. “El reciente anuncio de Novo Nordisk de 9.000 recortes de empleos es un recordatorio de que incluso los líderes del mercado se enfrentan a presiones. Para los inversores, la división entre productores de GLP-1 y no GLP-1 muestra cómo una industria puede ofrecer tanto ganancias propias de las acciones de crecimiento como estabilidad similar a la del mercado, según se mire”.

La empresa con mejor desempeño es Eli Lilly, con un alza del 395% en cinco años, seguida de Novo Nordisk con un +69% a pesar de una fuerte caída en el último año. Teva ha duplicado su valor (+106%), mientras que Sanofi ha caído un 7%. En el sector no GLP-1, AbbVie ha sido la más fuerte (+133% en cinco años), mientras que Bayer ha sido la más débil, perdiendo casi la mitad de su valor.

Esta división muestra cómo el sector farmacéutico se está dividiendo en dos vías muy diferentes. Los productores de GLP-1 se han comportado como acciones de crecimiento, con fuertes fluctuaciones, pero obteniendo ganancias espectaculares a largo plazo. Los gigantes no GLP-1 se han mantenido más cerca de los índices generales, con una capitalización compuesta constante sin la misma volatilidad.

Akoner añadió: “Los inversores suelen pensar en la atención médica como un solo bloque, pero el sector se está dividiendo en dos. Por un lado, están los productores de GLP-1, algunos de los cuales se comportan como empresas tecnológicas de alto crecimiento. Por otro, están las empresas consolidadas con rentabilidades más cercanas al mercado. Ambas tienen un papel en las carteras, pero el equilibrio adecuado depende de la tolerancia al riesgo, el horizonte temporal y la convicción de si los GLP-1 han llegado para quedarse o si son solo una breve anomalía que perturba una industria consolidada”.

¿Quién es eToro? Broker para invertir en los mercados financieros