Añadir Estrategias de Inversión en Google

Los países iberoamericanos refuerzan su atractivo como destino para nuestras inversiones en 2023. Un 79% de las empresas españolas esperan que su facturación en la región aumente en los próximos tres años. Y, yendo más allá, el 51% de las grandes empresas y el 42% de las pymes que participan en el XV Informe de Inversión Española en Iberoamérica, desarrollado por IE University, Auxadi, LLYC e Iberia y con la colaboración de Casa de América, consideran que el peso de su negocio en Iberoamérica superará al de España.

Más ventajas que riesgos

En opinión de la mayoría de las compañías españolas, la principal ventaja que ofrece América Latina es el gran tamaño de su mercado interno (67%) por delante de la competitividad (28%) y de la mano de obra cualificada (24%). Por otro lado, alrededor del 70% creen que la situación económica de Iberoamérica será similar a la de 2022; incluso el 20% la califican como buena o muy buena, según las conclusiones del informe, que destaca entre los riesgos que afrontan las compañías en la región la desaceleración económica, la inseguridad jurídica, el tipo de cambio y la inflación -de hecho, el 44% asegura que está afectando a su nivel de ventas-. En menor medida, el 20% de las empresas españolas considera la competencia de las entidades chinas cada vez más relevante en esos mercados.

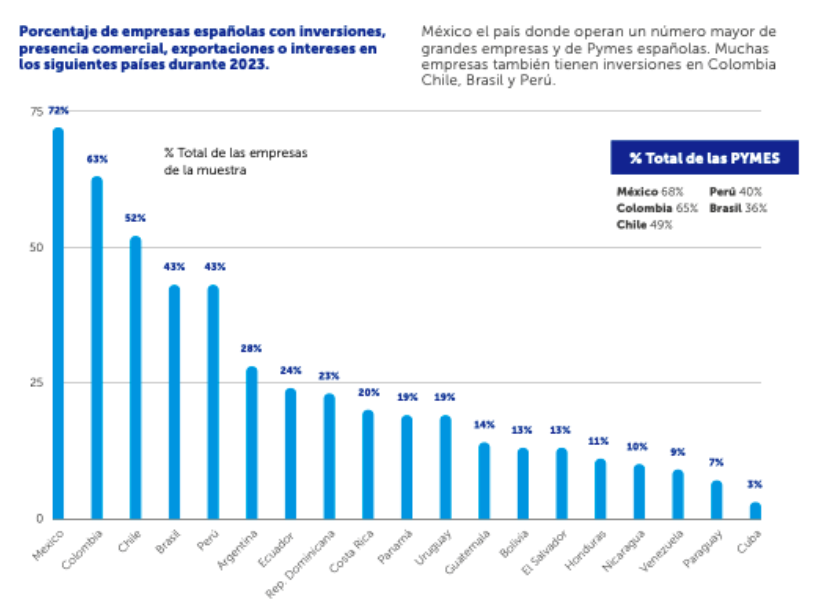

Con todo, las corporaciones españolas valoran las oportunidades que ofrece la región (79%) por encima de la Unión Europea (67%), EEUU y Canadá (67%) o Asia (32%). Por países, México, Colombia, Chile y Brasil, son los mercados en los que más empresas españolas piensan aumentar su presencia e inversiones durante 2023, lo que demuestra que no temen que determinados nuevos gobiernos de izquierdas vayan a suponer un obstáculo o un riesgo añadido para sus proyectos de negocio.

De hecho, a día de hoy, España es el segundo país que más invierte en Latinoamérica después de Estados Unidos y el primer inversor europeo. Buena parte del capital de estas empresas se encuentra en México y Brasil, pero la realidad es que las compañías españolas tienen presencia en 11 de los 19 países de la región y han mantenido un importante avance en Colombia y Argentina, según el informe Compromiso empresarial con la inversión: el rol de la empresa en la situación iberoamericana actual del IEE. En 2021 ocupó la segunda posición en México, Colombia y Argentina; la tercera en Bolivia, Costa Rica, Perú y El Salvador; la cuarta en República Dominicana y Uruguay; y la quinta en Brasil y Nicaragua. Además, se situó por delante de EE.UU. y ha sido el primer inversor en Paraguay y el primer inversor europeo en Panamá.

En cifras, la inversión extranjera directa española alcanza los 153.408 millones de euros (enero-septiembre de 2022), con México y Brasil como grandes destinos por delante de Chile, Argentina, Perú y Colombia. Y dos de las grandes del IBEX 35 han puesto parte de este montante, al ser Latinoamérica una pieza clave del crecimiento de negocio y, por ende, destino de sus inversiones: Mapfre y Aena.

Mapfre, líder de su sector en Latam

A día de hoy, Mapfre lidera el mercado asegurador latinoamericano, por delante de BrasilPrev, Bradeco y CNP Assurances. En concreto, con un volumen de primas de 8.319 millones de dólares (8.122 millones de euros al cambio actual) y una cuota de mercado del 5,5%, Mapfre encabeza el ranking de grupos aseguradores en América Latina en 2021, elaborado por el centro de estudios Mapfre Economics.

En 2020 la aseguradora presidida por Antonio Huertas ocupaba la tercera posición. El salto responde a varios factores. "Esto no se consigue de un día para otro. Es el trabajo de muchos años y de muchas personas para dar el mejor servicio posible a nuestros clientes en todo el continente americano. La importancia de Mapfre en el seguro mundial no se entiende sin nuestra decidida apuesta por Latinoamérica desde hace casi cuatro décadas. Estamos presente en la región desde 1984, cuando se puso en marcha la primera operación, en Colombia. Hoy damos servicio a casi 16 millones de clientes latinoamericanos y empleamos en la región a más de 14.000 profesionales, en cerca de 1.800 oficinas. También llegamos a nuestros clientes a través de más de 50.000 mediadores entre agentes, corredores y delegados", señala Jesús Martínez Castellanos, CEO de Mapfre para Latam.

En cifras, Mapfre cerró el ejercicio 2022 con un beneficio atribuido 642 millones de euros, un resultado un 16,1% inferior al del ejercicio anterior, pero que, gracias a la alta diversificación del negocio, le ha permitido afrontar los efectos más negativos del año: las altas tasas de inflación en la mayoría de los mercados, el incremento de la siniestralidad del negocio de automóviles, y los siniestros catastróficos, especialmente el derivado de la sequía de la cuenca del río Paraná. Además, desde el lado de la facturación, los ingresos se incrementaron en 2022 un 8,3%, hasta los 29.510 millones de euros, en tanto que las primas crecieron un 10,8% superando los 24.540 millones de euros. Este incremento de primas refleja una mejora generalizada del negocio asegurador en prácticamente todas las regiones, con incrementos significativos en Latinoamérica y Norteamérica, así como en los negocios reasegurador y de grandes riesgos y el favorable comportamiento de casi todas las monedas frente al euro. En este sentido, la volatilidad de las divisas en un ejercicio como 2022 "ha tenido un efecto neto positivo, porque hemos vivido apreciaciones tanto del real brasileño como del dólar que han compensado sobradamente la pérdida de valor de otras monedas como el peso argentino. De hecho, la evolución del tipo de cambio ha aportado más de 300 millones a los fondos propios de Mapfre durante el último ejercicio", detalla Jesús Martínez.

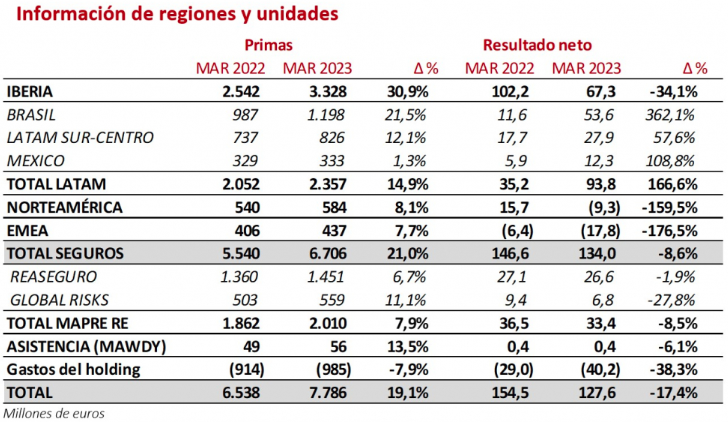

Mientras, en este primer trimestre de 2023 la aseguradora del Ibex 35 ha obtenido un beneficio neto de 127,6 millones de euros, un 17,4% menos que en el primer trimestre de 2022, por el impacto del terremoto de Turquía, así como por el entorno "complicado" de automóviles. Los ingresos aumentaron un 21%, hasta los 9.121 millones de euros, lo que refleja tanto un aumento significativo de los volúmenes de negocio como una mejora de los ingresos financieros. El negocio de LATAM consolida las fuertes tendencias de los últimos trimestres con unas primas de 2.357 millones y un resultado neto de 94 millones, siendo el mayor contribuidor al beneficio del grupo.

Brasil, segundo gran motor del crecimiento y de la rentabilidad del grupo

Por países, Mapfre está presente actualmente en 17 países de América, con especial fuerza en Brasil y en México. De hecho, Brasil es su segundo mercado, tras Iberia, especialmente sólido en negocio de Vida y con un beneficio neto atribuido que creció un 93,5% en 2022. "Ahora mismo es la región que más aporta al crecimiento de primas del Grupo, con un aumento en 2022 en euros del 45%, mientras que en moneda local crecen un 23%. Es de destacar, el sólido avance que han experimentado el negocio Agrario, autos y Vida Riesgo. La tendencia positiva del segundo semestre de 2022 nos hace ser optimistas con la evolución en 2023, tanto en primas como en los beneficios. La alianza con nuestro socio Banco do Brasil seguirá siendo un gran contribuidor de negocio", cuenta el CEO de Mapfre para Latam.

Por su parte, y para conceder más peso a México, en enero de este año la aseguradora decidió reorganizar su estructura corporativa en Latinoamérica, y así aglutinar gran parte del resto de países bajo una única cadena de mando, simplificar la estructura, incrementar la eficiencia, aprovechar las sinergias entre los diferentes países y adaptarse a las peculiaridades de cada uno de ellos. De esta forma, Brasil sigue siendo un área regional independiente debido a su peso en el mercado regional. De su lado, México se ha puesto al mismo nivel de independencia por su "creciente peso y potencial de desarrollo". El resto de 15 países en los que opera la aseguradora, incluyendo mercados como Argentina, Chile o Colombia, dejan de estar divididos en Latam Norte y Latam Sur para pasar a ser Latam Sur-Centro, con sede en Panamá.

La razón de esta reestructuración se refleja en las cuentas del primer trimestre de 2023, un período en el que Brasil ha multiplicado por más de cuatro su resultado. En concreto, en este país las las primas ascendieron a 1.198 millones (+22%), con el crecimiento apoyado en la favorable evolución del real brasileño, que se ha apreciado un 3%. En moneda local, el crecimiento de las primas asciende al 18%. Esta mejora en la emisión se debe sobre todo a la positiva evolución de los negocios de Seguros Agrarios y Vida Riesgo, que crecen en euros un 44% y un 28,5% respectivamente.

El resto de LATAM mejora su resultado, consolidando las tendencias del año anterior. En LATAM Sur-Centro, las primas crecen un 12,1%, mientras que el resultado neto se sitúa en 28 millones, con contribuciones relevantes de las operaciones de Colombia y Perú. La emisión en moneda local crece en todos los países, destacando los crecimientos en Colombia (27%), Chile (14%), Panamá (25%) y República Dominicana (10%).

Retos, oportunidades y desafíos

En cuanto a los retos, desde Mapfre aseguran dar por concluido el impacto por la siniestralidad derivada del Covid. "Desde el comienzo de la pandemia Mapfre ha desembolsado a sus clientes casi 900 millones de euros, cumpliendo nuestros compromisos con ellos, como hacemos en todo tipo de situaciones", explica Jesús Martínez. "Hoy el principal reto sigue siendo el impacto del incremento de la siniestralidad en el ramo de autos, pero las medidas tomadas en precios, selección de riesgos y de corredores rentables producirán sus efectos positivos a lo largo del año", cuenta el CEO de Mapfre para Latam. "Por su parte, el siniestro catastrófico en Brasil y Paraguay, como consecuencia de una de las mayores sequías del último siglo en la zona del valle del río Paraná, tiene un impacto atribuido que ascendió a 113 millones de euros. Es un impacto relevante pero asumible con la fortaleza financiera del Grupo".

En cuanto a los desafíos, "hay dos indicadores que son muy claros, la penetración del seguro medida como primas entre PIB en América Latina es del 3,1 y en España es del 5,5 y de 7,5 en la OCDE. Son diferencias grandes. La brecha de protección del seguro es también relevante: en América Latina está en torno al 60% frente a España que es el 33%. Esto se debe a que (como se dice generalmente) en América Latina hay muy poca cultura del seguro, cultura de la prevención. También es cierto una cosa: la población es mucho más joven y los riesgos, en general, se ven más lejos y hay menos preocupación. También hay menos profesionales de la venta de seguros. El indicador que mide el número de agentes por cada 100.000 habitantes es mucho menor en todos los países de América Latina que en España. Pero más que desafío, yo hablaría de una gran oportunidad de crecimiento para Mapfre en Latinoamérica. Toda esa población tan joven va a ir poco a poco demandando mayor protección para aquellas cosas que son importantes en su vida, su familia, su negocio, sus bienes", dice Jesus Martínez.

Por otro lado, la inflación sí sigue siendo un desafío en este ejercicio, "pero estamos convencidos de que contamos con el modelo de negocio, la estructura y los profesionales para batir a la inflación y lograr de nuevo unos grandes resultados en la región", cuenta el CEO.

Como conclusión, "somos muy optimistas con las perspectivas de Mapfre en Latinoamérica. Acabamos de cerrar un año donde hemos alcanzado por primera vez el liderazgo absoluto en la región. El ejercicio ha sido también el mejor de nuestra historia en términos de facturación y beneficios, siendo Latinoamérica la más grande contribuidora del grupo por volumen de primas y la segunda mayor por resultados".

Valoración fundamental y cotización

Dicho esto, la valoración fundamental de la analista María Mira para Mapfre es positiva para un horizonte de inversión de largo plazo. "Mapfre tiene en Latam un motor de crecimiento que ya está mostrando datos muy positivos. En el primer trimestre de 2023 el impulso en cifras ha sido muy destacable, con Primas creciendo en la región un 14,9% y el Resultado nada menos que un +166%. Dentro de Latam, Brasil ha sido la que más ha crecido de enero a marzo, un +362% en Resultado y +21,5% en Primas; nada mal Latam-Sur Resultado +57,6% y México +108,8%. También muy buenos datos en el Ratio Combinado en Latam que baja al 90,21%, y mejora la rentabilidad ROE al 18,1%. También en estas métricas destaca Brasil, con un Ratio Combinado que baja al 81,6% y una rentabilidad que sube al 20,8%, gracias principalmente a la buena dinámica en Seguros Agrícolas (+44%) y Vida Riesgo (+28,5%)", detalla.

Como riesgos María Mira señala las sequía en Brasil y Paraguay, al deterioro de Argentina y su hiperinflación, repercutir inflación en primas, seguir gestionando la mayor siniestralidad en Autos y la inflación en costes en este ramo. Y en cuanto a los catalizadores, "una demografía en Latam muy favorable para el crecimiento del negocio de seguros, un negocio que todavía tiene mucho margen de penetración en esta región, unas economías para las que se proyectan crecimientos con tipos de interés muy interesantes y una tendencia en sus monedas que deberían continuar impactando en positivo en las cuentas de Mapfre en 2023".

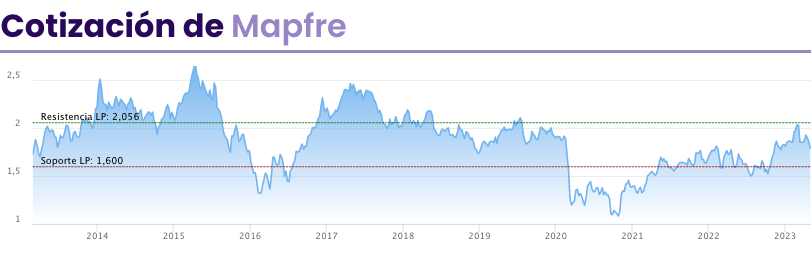

Por su parte, el consenso de analistas de Reuters recomienda "mantener" Mapfre en cartera, a la que otorga un precio objetivo de 2,03 euros, y que supone un potencial del 11,5%.

Las acciones de Mapfre, que suben en el año apenas un 1%, cotiza en el entorno de 1,82 euros y tienen sus máximos históricos en los 3,60 marcados a cierre en abril de 2015.

Aena, un negocio que vuela alto en Latinoamérica

Aena es ya el grupo aeroportuario con más viajeros, con 393,3 millones antes de la pandemia (275 millones en España, 58 millones en los aeropuertos controlados y los 60 millones en los participados), frente a los 350,4 millones de su competidor más inmediato. La empresa del Ibex controla actualmente 18 aeropuertos (incluido Londres-Luton) y tiene participación en otras 16 instalaciones.

El negocio fundamental del operador aeroportuario está ubicado en España, pero el grupo presidido por Maurici Lucena tiene la voluntad de que el exterior tenga cada vez un peso mayor en la generación del EBITDA. En este sentido, los activos internacionales que ya tiene la compañía generarán en 2026 el 10% del EBITDA del grupo, según detalla Aena en su Plan Estratégico, en el que especifica además que "aspira a incorporar" nuevos aeropuertos que podrían elevar el peso de esta línea de negocio hasta el 15% del EBITDA. ¿Dónde? Básicamente en los países donde pueda obtener más sinergias, como son Brasil y varios países sudamericanos. Maurici Lucena, presidente y consejero delegado de Aena, ha explicado que "buscará activos de gran calidad y atractivos desde el punto de vista de rentabilidad y riesgo" y que prefiere que "las participaciones sean mayoritarias, para tener libertad en la toma de decisiones".

Presencia internacional

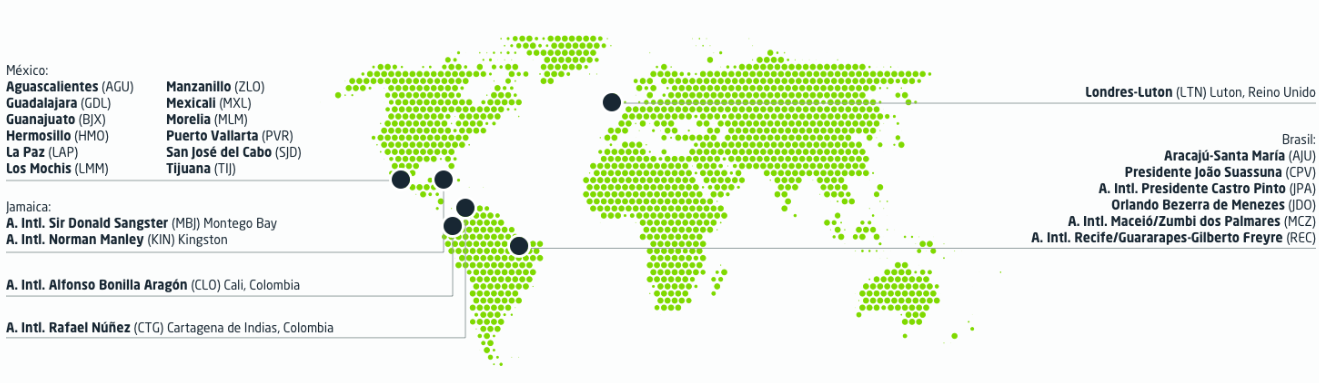

Y es que la política de Aena pasa por tener una participación mayoritaria en los aeropuertos que gestiona si es posible. A día de hoy, la participación de Aena fuera de España, a través de su filial Aena Desarrollo Internacional, se extiende a 34 aeropuertos: 1 en Reino Unido, 17 en Brasil, 12 en México, 2 en Jamaica y 2 en Colombia.

En el Aeropuerto de Londres-Luton, la cotizada del Ibex 35 posee el 51% del capital.

Al otro lado del Atlántico, la empresa española controla al 100% los seis aeropuertos de Brasil (Recife, Maceió, Joao Pessoa-Bayeux, Aracajú, Juazeiro do Norte y Campina Grande) que se adjudicó en 2019 por medio de la sociedad Grupo Aeroportuario del Nordeste de Brasil. Además, en agosto de 2022 Aena resultó adjudicataria de 11 aeropuertos más en Brasil, entre ellos Congonhas-São Paulo, el segundo de mayor tráfico del país. Cuando se transfiera la gestión de estas once infraestructuras, Aena gestionará el 20% del tráfico de Brasil.

En cambio, en las otras 16 instalaciones la presencia es menor. En Colombia tiene un 50% en el aeropuerto Internacional Alfonso Bonilla Aragón de Cali, a través de la sociedad Aerocali S.A, y un 37,89% en el aeropuerto Internacional Rafael Núñez de Cartagena de Indias, que se gestiona por la Sociedad Aeroportuaria de la Costa. En las dos ciudades la compañía está en negociaciones para suscribir una nueva concesión una vez termine la actual.

Por su parte, en las doce infraestructuras de México y las dos de Jamaica la participación es más testimonial aún. En México, Aena participa en el Grupo Aeroportuario del Pacífico, SAB de CV (GAP), que explota 12 aeropuertos en el país azteca, a través de la sociedad Aeropuertos Mexicanos del Pacífico, SAPI de CV (AMP), que es a su vez el socio estratégico de GAP, con el 17,4% del capital y con la que ha suscrito un contrato de asistencia técnica. Aena Internacional es el socio operador de AMP, y participa con el 33,33% de su capital. GAP, uno de los grupos aeroportuarios privatizados más grande de América, está compuesto por los aeropuertos de Aguascalientes, Bajío, Guadalajara, Hermosillo, La Paz, Los Mochis, Manzanillo, Mexicali, Morelia, Puerto Vallarta, San José del Cabo y Tijuana.

En abril de 2015 GAP se hizo con el 100% de las participaciones de la sociedad española Desarrollo de Concesiones Aeroportuarias (DCA), que tiene una participación del 74,5% en la sociedad MBJ Airports Limited (MBJA), compañía que opera el aeropuerto Sangster Internacional (MBJ) de la ciudad de Montego Bay en Jamaica. Asimismo, en octubre de 2018 GAP cerró con el Gobierno de Jamaica la transacción para operar, modernizar y expandir el aeropuerto internacional Norman Manley en la ciudad de Kingston (Jamaica) mediante la firma de un contrato de concesión por 25 años con una posible extensión de 5 años; GAP tomó el control de la operación y administración del aeropuerto en octubre de 2019.

Fuerte peso en pasajeros y facturación fuera de España

En cifras financieras, el peso del negocio internacional de Anea es cada vez más latente. En el primer trimestre de 2023 el gestor aeroportuario logró un beneficio neto de 133,6 millones. Los ingresos consolidados se dispararon hasta los 1.026,7 millones, un 14% más que antes de la pandemia y un 34% por encima de 2022. Si el negocio aeronáutico ha avanzado un 22% en un año, hasta los 523 millones, los comerciales lo han hecho todavía a mayor velocidad (+40%), hasta los 338 millones entre enero y marzo de 2023. La actividad internacional (Londres y Brasil) ya aporta 142 millones (+61%).

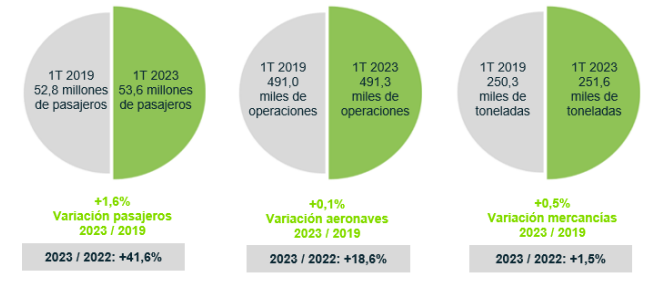

Respecto al número de pasajeros, hasta marzo en la red de aeropuertos de España se contabilizaron 53,6 millones de pasajeros, lo que representa una recuperación del 101,6% del volumen de 2019. Entre los aeropuertos de la red destaca el nivel de pasajeros alcanzado en los que tienen un mayor componente de tráfico de ocio. En las Islas Baleares y Canarias, se han superado las cifras prepandemia, así como en los aeropuertos de Alicante-Elche Miguel Hernández y Málaga-Costa del Sol.

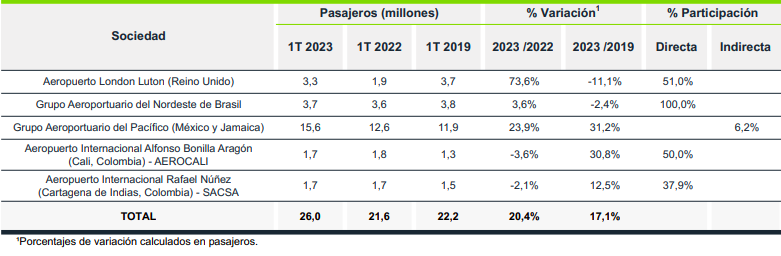

En el aeropuerto London Luton se registraron 3,3 millones de pasajeros, lo que supone una recuperación del 88,9% del volumen prepandemia. El Grupo Aeroportuario del Pacífico (GAP) ha registrado 15,6 millones de pasajeros, lo que representa un incremento del 31,2% respecto al tráfico de 2019 y un aumento interanual del 23,9%. El aeropuerto Internacional Alfonso Bonilla Aragón (Cali-Colombia) lograba 1,7 millones de pasajeros, lo que deriva en un incremento del 30,8% respecto al tráfico de 2019 y una disminución interanual del 3,6%. Y el aeropuerto Internacional Rafael Núñez (Cartagena de Indias-Colombia) ha tenido 1,7 millones de pasajeros, lo que representa un aumento del 12,5% respecto al tráfico del mismo periodo de 2019 y una disminución interanual del 2,1%.

En cuanto a los datos económicos procedentes de la consolidación de las filiales Aeropuerto London Luton, ANB y BOAB, así como los derivados de servicios de asesoramiento a aeropuertos internacionales, han sido más que positivos.

La consolidación del Aeropuerto London Luton ha supuesto una contribución de 68,5 millones de euros en ingresos (aumento de 71% interanual) y de 27,6 millones de euros en EBITDA (aumento del103,1%).

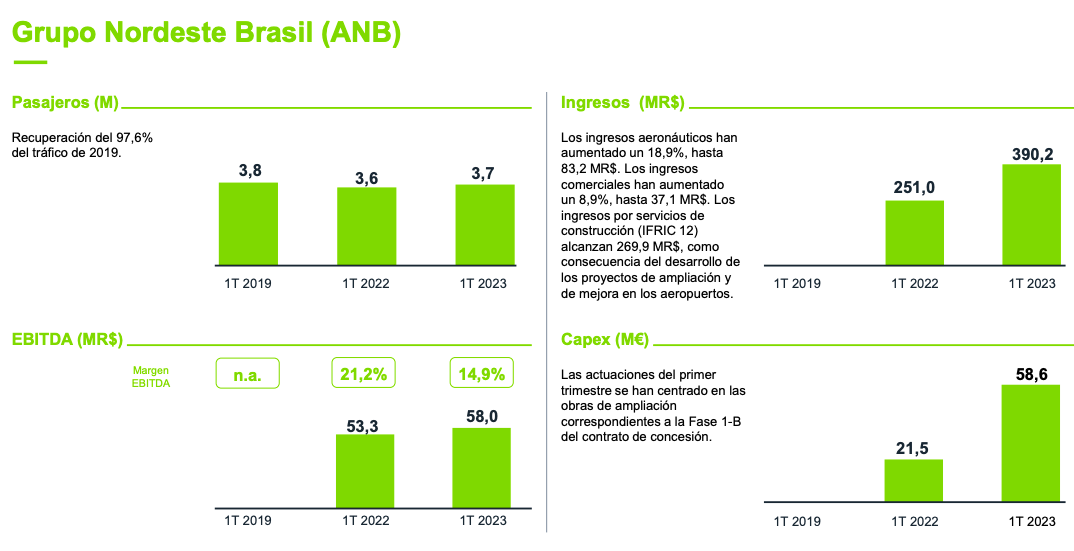

La consolidación de ANB ha supuesto una contribución de 70,0 millones de euros en ingresos (+55,5%) y 10,4 millones de euros en EBITDA (+8,9%).

Mayor gestor de aeropuertos de Brasil

Y es que Brasil es la gran apuesta de Aena en Latinoamérica, donde hoy es el mayor gestor de la red más amplia de aeropuertos concesionados del país. "Brasil representa un paso muy importante en el proceso de internacionalización de Aena. Es nuestra mayor operación internacional con una importante masa crítica en un mercado de gran potencial dónde nos convertimos en operadores del 20% aproximadamente del tráfico total de un país de una enorme dimensión, importancia y perspectivas de desarrollo como es Brasil. Esta operación nos consolida como operador aeroportuario global, nos permitirá capturar sinergias y nos ayudará a reforzar nuestras capacidades para proyectar gestión fuera de nuestro mercado original que es la red de aeropuertos españoles. La actividad en Brasil generará, además, oportunidades tanto para las empresas brasileñas como para nuestros proveedores habituales con presencia en dicho mercado", señalan fuentes de la compañía.

Por todo ello, en febrero de este 2023 Aena creaba la sociedad Bloco de Onze Aeroportos do Brasil (BOAB) para gestionar los 11 aeropuertos adjudicados en Brasil. No obstante, "la toma de control de estas infraestructuras no se producirá hasta mediados de 2023, por lo que Aena está centrada en estos momentos en la puesta en marcha. En todo caso, nuestra vocación es siempre tener una mayoría de control", apuntan desde Aena.

El lote que se adjudicó el grupo que preside Maurici Lucena incluye, además de Congonhas, con unos 22 millones de pasajeros, los aeropuertos de Campo Grande, Corumbá, Ponta Porã, Uberlândia, Montes Claros, Uberaba, Marabá, Santarém, Parauapebas y Altamira. Con un total de 26,8 millones de pasajeros en 2019 (año anterior al Covid y, por lo tanto, fecha de referencia), estos once aeropuertos representaron el 12% del tráfico aéreo de ese país. La adjudicación del grupo de 11 aeropuertos es la mayor operación de desarrollo internacional en la historia de Aena que, bajo la marca Aena Brasil, consolida así su liderazgo en la gestión aeroportuaria mundial y focaliza en su internacionalización la garantía de futuro para la compañía.

Ahora, y tal y como se detalla en su Plan Estratégico a 2026 "nuestra prioridad es la consolidación y la maximización del valor de los activos internacionales que ya tenemos en el Grupo Aena, así como seguir apostando selectivamente por inversiones atractivas, con el máximo rigor financiero". Las posibles oportunidades que pudieran existir en el periodo del Plan Estratégico 22-26 deberán cumplir los siguientes criterios: "activos de calidad y atractivos desde el punto de vista rentabilidad-riesgo, preferencia por participaciones mayoritarias y preferencia por regiones en las que la ecuación estabilidad jurídico-política, marco contractual y potencial de crecimiento sea favorable", señalan fuentes de Aena.

Valoración fundamental y cotización

Dicho esto, "el principal catalizador del negocio de Aena no es otro que el pasajero. Si aumenta el número de pasajeros que transitan por sus aeropuertos, la cuenta de resultados de Aena recogerá en positivo esa movilidad. Y a la vista de los resultados presentados al cierre del 1T23, la cifra de pasajeros ya supera en muchos de sus aeropuertos los niveles pre-pandemia y en los que no llegan al 100% están a las puertas. Luton un poco más rezagado, frente a sus aeropuertos gestionados en Latam, como el Nordeste de Brasil (ya recuperado el 97,6% del tráfico de 2019), México, Jamaica y también Colombia, que van dejando atrás ya las cotas de 2019. Aena se está sabiendo posicionar en una región dinámica y para la que se proyectan buenos crecimientos. Además, la generación de ingresos en divisa local, recogerá en sus cuentas la fortaleza que se anticipa para estas monedas frente al USD, al tiempo que mantendrá una protección natural con la deuda también en divisa local", señala la analista fundamental de EI, María Mira.

En casa, la inquietud de Aena actualmente gira en torno a la licitación de sus contratos de “duty free”, que parece que no ha ido tan bien como se esperaba y han quedado desiertos en Barajas y El Prat. "Tendrá que revisar condiciones y volver a licitar", explica la analista. Con todo, en base a una valoración fundamental, "mi recomendación para los títulos de AENA es positiva para una inversión con horizonte de largo plazo".

En cuanto a su marcha bursátil, en lo que llevamos de 2023 los títulos del gestor aeroportuario del Ibex 35 suben un 27%. Las acciones de Aena cotizan en el entorno de los 144 euros, lejos aún de los 183,70 que son sus máximos históricos a cierre.

Respecto a su posible recorrido alcista en bolsa de cara a los próximos doces meses, la recomendación del consenso de Reuters es la de comprar Aena con un precio objetivo de 158,9 euros, lo que supone un potencial del 10,2%.