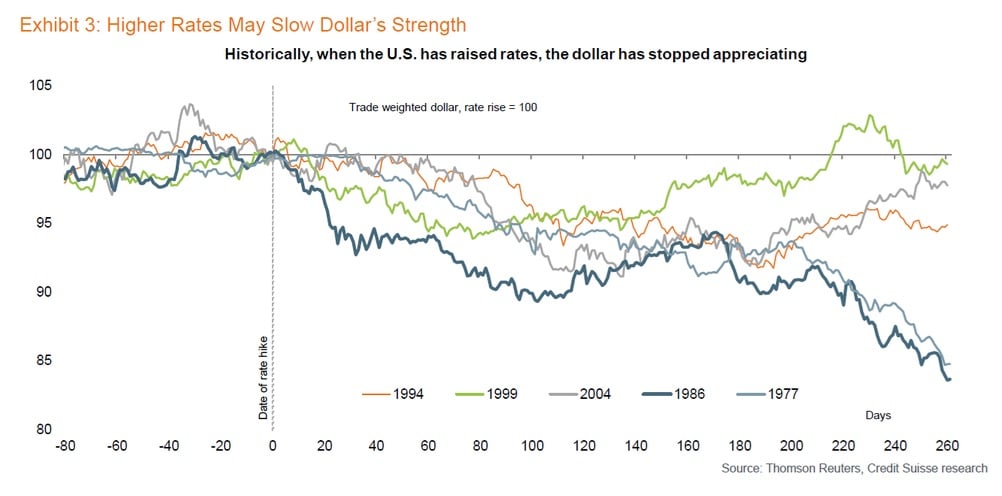

Sin embargo, hay razones para ser escépticos respecto a esto. De hecho, el dólar estadounidense tocó su nivel máximo el día de la primera subida en cinco de los últimos seis ciclos de aumento de tasas. La fortaleza del dólar parece ser inversamente proporcional a la dirección de los tipos de interés de EE.UU.

El gráfico demuestra la tendencia histórica

¿Cómo se puede explicar esta aparente tendencia ilógica?

Para comenzar, el estatus del dólar como divisa de reserva a nivel mundial produce confusión. Circulan más dólares fuera de EE.UU. que dentro del país. Cuando la Fed eleva los tipos de interés, simultáneamente reduce el posible crecimiento económico del resto del mundo. Para rectificar esta situación, el dólar debe debilitarse para volver al equilibrio. El precio del dinero sube mientras que los costes del tipo de cambio descienden, y entonces se crea un nuevo punto de equilibrio.

El mundo es adicto a los dólares estadounidenses a un nivel que nunca antes habíamos presenciado. Es lo que denomino la "economía primitiva", un modelo donde nadie se beneficia de un dólar más fuerte, ni siquiera el Banco Central Europeo o Europa en su conjunto.

A nivel global, el 70% de todas las reservas de divisas se mantienen en dólares y el 60% a 70% de toda la deuda emitida desde el principio de la crisis financiera de 2007/2008 ha sido en dólares. Al mismo tiempo, la gran mayoría de las materias primas cotizan en dólares, de hecho, la mayoría de los activos, pasivos y flujos de fondos están denominados en dólares.

A medida que el dólar se hace más fuerte, se reduce el precio de las materias primas. Por su parte, si vemos precios más bajos de las materias primas, éstos debilitan las exportaciones de los mercados emergentes y de los países que producen energía, por lo tanto, reducen sus importaciones (exportaciones de EE.UU. y Europa). Esto finalmente reduce el superávit que, tradicionalmente, han invertido en activos de EE.UU.

Las ganancias de China y los países que exportan energía se han invertido en EE.UU. y parcialmente en Europa. Estudios académicos revelan que esto ha jugado un papel importante en mantener el nivel de la tasa de interés mundial hasta 100 puntos básicos más baja que sin la situación antes mencionada. Entonces, la tasa actual, y la del ciclo pasado, es un 1% más baja de lo que sería sin este dinero de Oriente Medio, Noruega y China.

Lo interesante de la subida de tipos de este 2015 es que el precio del dinero ya se ha incrementado más de 100 puntos básicos. Desde que alcanzamos el mínimo del ciclo de tasas actual en junio/julio de 2014, los bonos con baja calificación subieron 700 puntos básicos o duplicaron su precio a 1400 puntos básicos. Mientras tanto, el grado de inversión más bajo, BBA, subió 100 puntos básicos o un rendimiento del 1%.

El precio del dinero se ha incrementado mucho 18 meses antes de que la Fed actúe por primera vez. Esto ha creado la situación actual de un dólar fuerte y, en los últimos tres años, ha habido una gran "demanda de margen" en deuda denominada en dólares, que afecta especialmente a las economías con una mayor adicción al dólar.

Un dólar más alto reduce el crecimiento, los precios de las materias primas y aumenta el coste de pago de los 57 billones de dólares en préstamo en todo el mundo desde el comienzo de la crisis financiera.

Solo hubo un pequeño crecimiento económico desde que empezó la crisis. Pero el crecimiento que se vio fue, principalmente, financiado por deudas, ya que se alcanzaron los mínimos históricos tanto en la producción como en la innovación, así como una caída de la demografía a nivel mundial. En este contexto, es importante entender los dos factores clave que determinan el crecimiento económico: la tendencia demográfica y la productividad. La respuesta del mundo a la ralentización económica más importante y al debilitamiento de la confianza de los consumidores fue martillar los tipos de interés a los efectos de crear "dinero barato". El problema es que el dinero barato no solo tiene como consecuencia la mala distribución de los recursos, sino también una estructura de incentivos poco saludable que se aleja de las inversiones y, por ende, de la productividad.

Ahora estamos en un momento en el que la Reserva Federal comenzará el proceso de normalización de la política monetaria. Esto probablemente suceda en la reunión de diciembre o durante el primer trimestre del 2016. En la práctica, la normalización se implementa a través de las tasas de interés clave de la Reserva Federal y es una señal de que los tipos bajos, y la resultante expectativa de tasas bajas está llegando a su fin.

Muchos dicen que el mercado puede manejar fácilmente tipos más altos. Con esto en mente, implicará una subida de 25 o 74 puntos básicos durante el próximo año. Pero déjeme plantear ciertas preocupaciones.

He trabajado en el mercado desde 1989. Durante mi carrera, solo viví tres subidas de tipos de la Reserva Federal. Entre el 70% y 80% de todos los traders en los centros financieros de todo el mundo nunca presenciaron una subida de tipos ni operaron durante una. No estoy tan seguro de que la subida de tasas pasará tan fluidamente como muchos creen.

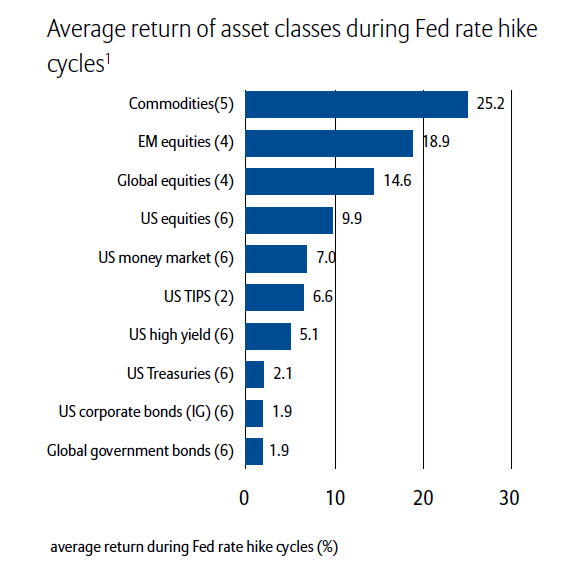

Pero una vez que se prenden los fuegos artificiales, es clave conocer la información histórica y, una vez más, regresamos al dólar y la correlación inversa. Actuaré sobre la base de que el dólar llega a su pico en diciembre y, por lo tanto, le da a la economía mundial el impulso que tanto necesita. Otro hecho interesante sobre la Reserva Federal y la subida de tasas es que los activos con mayores retornos esperados son... las materias primas y los mercados emergentes.

La ironía está en si la historia de un dólar más débil no se repite, entonces conoceremos seguro cuál será el resultado: una recesión mundial, menores precios de las materias primas, deflación y otra demanda de margen. Solo que esta vez es la economía mundial y no solo los mercados emergentes.

Bienvenidos a una economía primitiva, donde nadie puede pagar un dólar más fuerte. Ni siquiera Europa.