Es el momento de crecer para Telefónica

tras unos años de dificultades propiciadas por la crisis. Gracias a las transacciones corporativas que ha llevado a cabo, la restructuración acometida y el reposicionamiento en mercados claves, César Alierta ha colocado a Telefónica en la mejor posición para capturar crecimiento y generar valor. Tal y como expone la última nota enviada por el broker, el operador tiene unas buenas perspectivas en el medio-largo plazo ."Recomendamos comprar la compañía pues la valoración es atractiva si consideramos su perfil de crecimiento.Creemos que la valoración del grupo - con un EV/Ebitda de 14.5 veces estimadas para 2015 -así como sus activos contabilizados - en 12.7 veces - presenta un descuento frente al sector, que cotiza en tonro a los 19.1 veces".

• En España: el mejor entorno macro, la consolidación del mercado, las subidas de precios y la adquisición de Digital Plus significan que Telefónica podrá incrementar sus ventas de Fibra/TV e impulsar el crecimiento de sus ingresos en 2015. La nota de Citi recoge que el PIB español ha estado bajo presión desde 2008 pero está emergiendo una recuperación económica desde comienzos de 2015, una tendencia que "debería mejora los márgenes, particularmente en el mercado doméstico". Creemos que después de años de una debilidad en la demanda por parte de las compañías españolas, la tendencia va a mejorar este año.

• En Latinoamérica: Telefónica está bien posicionada en mercados latinoamericanos claves y gana cuota de mercado a costa de sus competidores en los mercados más relevantes. En México y Colombia Telefónica se beneficia de la asimétrica regulación y participación de mercado a expensas de AMX . Perú y Chile siguen siendo mercados atractivos por el fortalecimiento de la macroeconomía. Venezuela es cada vez menos relevante para el grupo , ya que ahora representa el 1%-1,5 % deingresos / OIBDA para el grupo en 2015 .

Expectativas de crecimiento

Aunque desde Citigroup no esperan un crecimiento del negocio de Telefónica superior, si prevén que las sinergias y la disminución de gastos comerciales impulsen los márgenes y reduciendo el gasto de capital en los próximos años.

La estrategia de fusión de productos está entrando en su tercera etapa: aumento de los precios

Uno de los movimientos más significativos en la Telefónica dio un empujón definitivo a su oferta de productos con la introducción de productos de TV en sus paquetes con Movistar Fusión y el intento de aumentar las ventas más servicios (FTTH, TV), en lugar de confiar en la reducción de precios para mejorar los rendimientos. La compañía presidida por Alierta logró mejorar el desempeño financiero de manera significativa y diferenciarse de la competencia por su enfoque en la televisión, de hecho, en gran parte del país es el único operador capaz de ofrecer este tipo de servicios.

Pero ahora la estrategia de convergencia de productos entra en una nueva etapa que apunta al aumento de los precios. El número de jugadores en el mercado de telecomunicaciones en España se reduce con adquisición de ONO por parte de Vodafone y la fusión pendiente de Orange y Jazztel. Por ello, los operadores se están centrando en la integración de servicios y no en la competencia de precios.

METAS DE COBERTURA DE LAS GRANDES OPERADORAS EN ESPAÑA

El Capex tenderá a disminuir en el tiempo

La tasa de inversión de Telefónica podría marcar su máximo en 2015 con el fin de con el fin de ejercer presión sobre los reguladores para tener unas condiciones razonables en los planes de tarifas al por mayor. Desde Citigroup creen que Telefónica comenzará a ver una reducción en el gasto de capital desde 2017 en adelante , sobre todo teniendo en cuenta que la compañía ya se está ejecutando un fuerte impulso en términos de upselling e instalaciones.

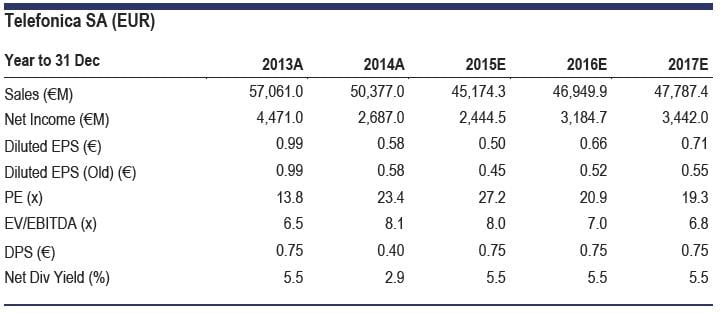

Previsiones resultados

Desde Citigroup han mejorado modestamente las estimaciones para el crecimiento de los ingresos en España. Sin embargo, han aumentado los márgenes , especialmente en España gracias a los ingresos por servicios.

PREVISIÓN DE INGRESOS DE TELEFÓNICA POR REGIONES

Valoración de Telefónica

Los expertos de Citi consideran que, aunque Telefónica no es atractiva en términos de EV / EBITDA, la valoración parece mucho más razonable en EV / OpFCF (Enterprise value / Operating Free Cash Flow). Teniendo en cuenta el beneficio fiscal en LatAm y Alemania , así como en otros mercados, esperan un aumento del Ev / OpFCF del entorno de las 14.5-13.2 veces para el grupo en 2015 y 2016.

• Elevan la recomendación a COMPRAR con un precio objetivo de 15,5€ por acción.