Añadir Estrategias de Inversión en Google

La victoria de Donald Trump provocó uno de los rallys más sorprendentes en las bolsas en los últimos años. Pasó de ser uno de los riesgos que más preocupaba a Wall Street a insuflar un optimismo en las bolsas que no pudo pasar desapercibido en las bolsas. Sus promesas de rebaja de impuestos, desregulación, repatriación de capitales y el posible paquete de inversiones públicas billonarias en infraestructuras hicieron pensar en que se podría repetir un boom de la economía como el que generaron las políticas de Reagan, décadas atrás.

El último charco en el que se ha metido el presidente de Estados Unidos amenaza con, incluso, una posible destitución del mandatario. Aunque la posibilidad es muy remota, no es una quimera. Pero estamos en mayo, el mes de las ventas, o eso es lo que dice el refrán del “sell in may and go away” y por el momento, las millonarias promesas de la campaña electoral siguen siendo solo eso, promesas.

Con la posibilidad de una subida de tipos de interés a la vuelta de la esquina, en menos de un mes, un escenario político más que convulso y el verano a apenas unos grados de diferencia, casi nadie descarta la posibilidad de una corrección.

Aunque los índices siguen muy cerca de máximos, la evolución de los flujos de fondos muestra que algo está cambiando. Como explicaban los expertos de la consultora EPFR hace solo unos días desde noviembre a marzo los fondos que invierten en renta variable estadounidense recibieron 90.000 millones de dólares. Desde esa fecha, el dinero se ha ido retirando ante la tardanza de la llegada de las medidas prometidas y los continuados escándalos de la administración Trump. En la última semana, los fondos que invierten en renta variable americana han experimentado reembolsos por séptima vez en las últimas nueve semanas.

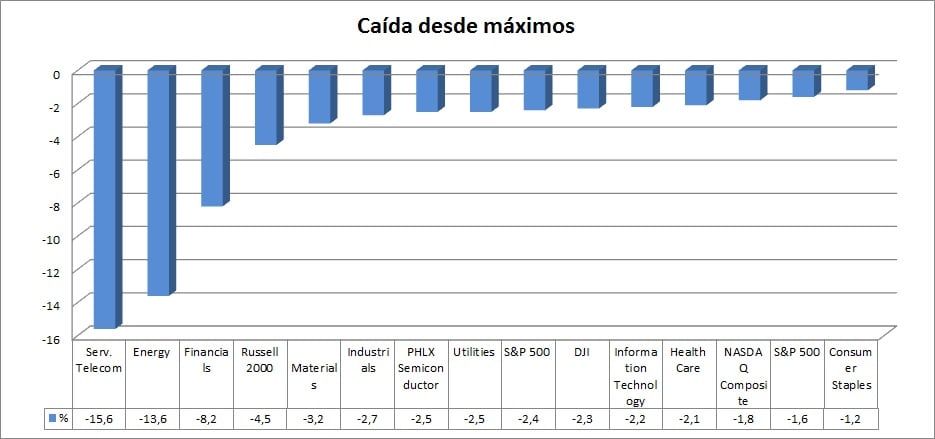

Sin embargo, no todos los sectores se han comportado igual. Quitando a servicios de telecomunicaciones y energía, que son los que más ceden desde sus máximos – conseguido el año pasado-, el sector financiero ha sido el que peor lo ha hecho desde su cota más de las últimas 52 semanas, -alcanzada en enero de este año-. Desde ese momento la industria se deja más de un 8%, tal y como se puede ver en el siguiente gráfico.

De hecho, los bancos americanos fueron una de las industrias que mejor se comportó con la llegada de Trump. La música que sonaba con su elección resultaba atractiva: desregulación en un entorno de subida de tipos después de más de una década sufriendo todo lo contrario.

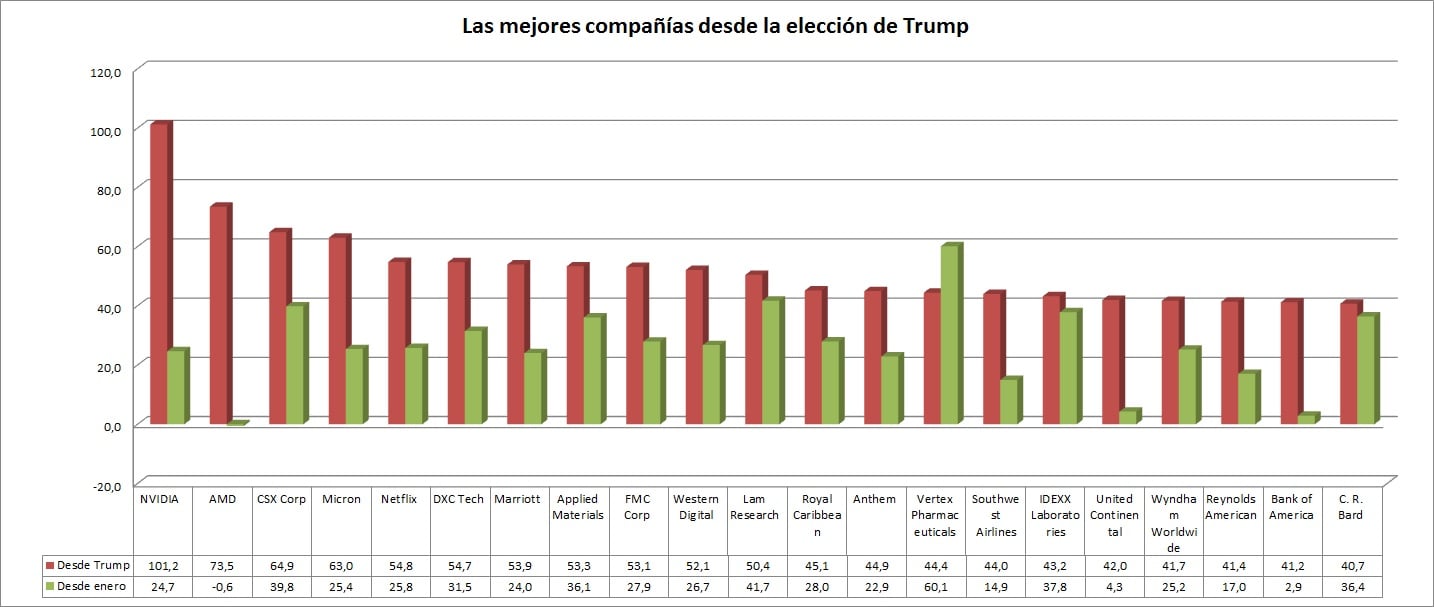

Pero aunque a algunos pudiera parecerle que el sector es el que más ha aplaudido la llegada de Trump no es así. Sin duda alguna, el que mejor lo ha hecho con la nueva administración es la tecnología, que sigue siendo el que lidera las subidas en bolsa en los últimos meses.

Lo que es difícil saber es si estas compañías se han visto impulsadas por las perspectivas de la llegada de Trump, o por otro motivo, como sus perspectivas de negocio, o la mejora de sus cuentas, o porque están instalados en industrias con futuro, como la inteligencia artificial.

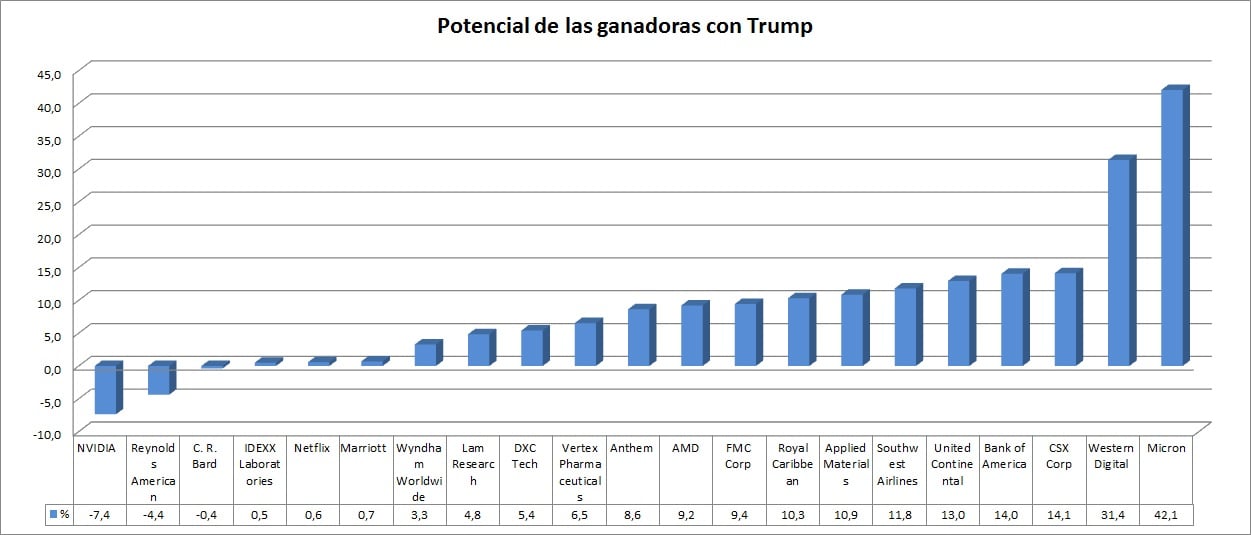

De hecho, el valor que mejor lo ha hecho en estos meses es NVIDIA, el fabricante de semiconductores, cuya cotización se ha más que duplicado desde el 10 de noviembre. Eso sí, aunque su recomendación sea de sobreponderar, el precio objetivo medio del consenso no le deja recorrido, lo que podría significar una cierta vulnerabilidad en una corrección.

En esa misma línea está Advanced Micro Devices, que es la segunda empresa que más sube en este periodo, en concreto más de un 73%, aunque en este caso tiene algo de potencial, alrededor de un 9% desde los niveles actuales.

En esta lista de valores que han subido hasta un 40% desde el resultado de las elecciones americanas se encuentran 20 empresas entre las que hay nombres tan conocidos como Micron, que todavía tendría un potencial de más de un 40%. De hecho, con un recorrido de más de un 10% solo encontraríamos a 9 compañías de esta lista de ganadoras.