Añadir Estrategias de Inversión en Google

En plena temporada de resultados, son muchas las casas de análisis las que hacen sus cábalas acerca de las cifras que las cotizadas presentarán al mercado y, a tenor de esos fundamentales, cuál será su comportamiento en bolsa, recomendando así comprar o vender el valor y otorgando a sus títulos un precio objetivo a medio plazo que sirva de referencia a los inversores.

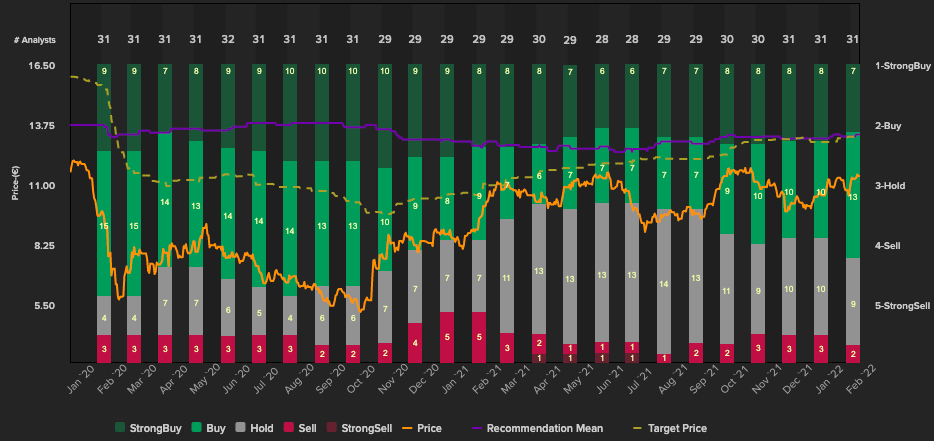

Dentro del IBEX 35, y cuando por el momento sólo una quinta parte de los integrantes del índice han presentado cuentas (los cinco bancos, Siemens-Gamesa y Naturgy), los analistas de Renta 4 pronostican un futuro halagüeño para tres valores del selectivo, que prevén remontarán en el año: Repsol, ArcelorMittal y Cellnex.

Repsol, previsiones de batir su guidance de EBITDA y potencial del 17%

La energética del Ibex 35 presentará sus resultados en dos semanas, en concreto el próximo 17 de febrero, y "volverá a batir el guidance de EBITDA", según asegura Luis Padrón, analista de Renta 4.

A finales de octubre del año pasado, Repsol comunicaba al mercado un aumento en su objetivo de EBITDA calculado con arreglo a la valoración de los inventarios a coste de reposición (CCS) hasta 6.700 millones de euros para el conjunto del año, frente a los 6.100 millones fijados anteriormente, siendo así un 65% superior al de 2020. Sin embargo, el analista de Renta 4 explica que, "añadiendo los EBITDA CCS de los 3 trimestres anteriores, llegaríamos a 6.950 millones de euros, es decir, +5,3% respecto al guidance 21 de 6.700 millones euros", y que supondrían un aumento del 70% en comparación con los 4.084 millones de euros del año 2020. No obstante, esta cifra "todavía está algo por debajo de los 7.200 millones de euros de un más normalizado año 2019", añade Padrón.

Además, desde Renta 4 apuntan numerosas bondades de Repsol. "Sin dejar de lado el derrame de Perú, cuyo impacto es más reputacional que financiero (La Pampilla supone 1,5% del EBIT19 consolidado), Repsol sigue ofreciendo elevada generación de caja, atractiva remuneración al accionista, múltiplos bajos/valoración atractiva y un 2022 con mejores márgenes del refino".

Con este panorama, Renta 4 recomienda sobreponderar las acciones de la petrolera del Ibex 35, a las que otorga un precio objetivo de 13,30 euros, lo que supone un potencial del 17,1%.

También el consenso de Reuters ve posibilidades en esta compañía, que recomienda comprar, y sitúa su precio objetivo en los 13,16 euros, lo que se traduce en un recorrido alcista para los próximos doce meses del 16%.

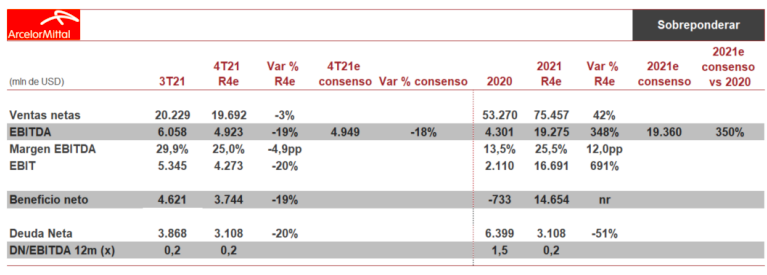

ArcelorMittal mantiene la fortaleza, aunque con una ligera moderación

Pero antes de Repsol, el próximo jueves, 10 de febrero, publica los resultados del cuarto trimestre de 2021 otro de los grandes valores del Ibex, ArcelorMittal.

El analista de Renta 4, Iván San Felix, prevé que los resultados de ArcelorMittal seguirán "mostrando un gran comportamiento, si bien deberían mostrar cierta moderación en relación al tercer trimestre de 2021, que consideramos que marcará el pico del ciclo".

En concreto, desde Renta 4 prevén un EBITDA en el cuarto trimestre de 4.923 millones de dólares, un 19% inferior al del tercer trimestre debido a "la moderación de los precios del acero, que han repuntado con gran fortaleza desde 2S 20 y especialmente durante los 3 primeros trimestres de 2021; a la mayor presión de los costes energéticos en Europa - prevemos una caída de los precios medios en torno a -6% y un deterioro del EBITDA de Europa (36% en 3T 21) de -55%; y a la menor contribución en Minería (-437 mln USD vs 3T 21) tras la caída de precios del mineral de hierro desde 155 USD/Tn en 3T a 100 USD/Tn en 4T 21".

En cualquier caso, San Felix destaca que el "gran momento operativo" de ArcelorMittal debería seguir trasladándose a la generación de caja. Además, apunta que "con un nivel de demanda que se mantiene robusto, los envíos deberían recuperar con fuerza tras la caída en 3T (disrupciones en México). Esperamos un avance de +7% con gran comportamiento en las 4 geografías". Virtudes todas que le valen a Renta 4 para sobreponderar ArcelorMittal y ver en sus acciones un potencial del 34,7%.

Por su parte, el consenso mantiene su recomendación de compra de la acerera del Ibex 35 y le da un precio objetivo de 38,65 euros, que supone un recorrido en positivo en bolsa del 39%.

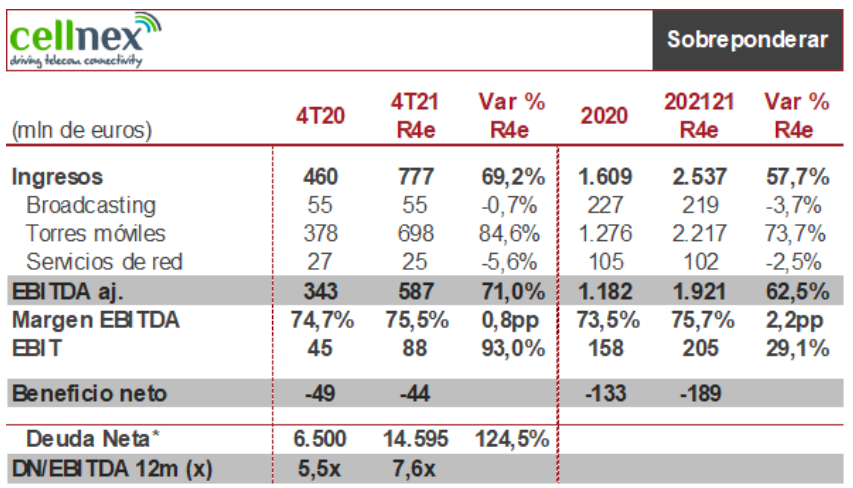

Cellnex, también apunta al alza en EBITDA y recorrido en bolsa

Finalmente, Cellnex será una de las últimas cotizadas del Ibex 35 en presentar el próximo 25 de febrero sus informes financieros, que apuntan al alza, según el analista de Renta 4, Ángel Pérez.

En concreto, las previsiones en cuanto al EBITDA de 2021 son que alcance los 1.921 millones, lo que supondría un crecimiento del 62,5% frente a 2020; mientras, los ingresos de Cellnex aumentarían en el conjunto del año un 57,7%. En cuanto al beneficio neto, desde Renta 4 prevén que "el elevado crecimiento previsto de las amortizaciones por el mayor perímetro, así como del coste financiero por la mayor deuda esperamos que incremente las pérdidas".

Con todo, Renta 4 reitera su visión positiva para la compañía, “al poseer negocios con contratos de largo plazo que otorgan una gran sostenibilidad a sus ingresos y a la generación de caja”.

Además, apunta que "las recientes caídas en el Ibex consideramos que son una oportunidad para incrementar posiciones en el valor de cara al largo plazo y que los descensos no están justificados a nivel fundamental", ya que, entre otros motivos, "la compañía está protegida frente a incrementos de los tipos de interés gracias a la vinculación de sus ingresos a la inflación y a que un 88% de su deuda es a tipo fijo y el resto está vinculada al Euribor; el riesgo regulatorio es limitado; la acerara sigue consolidando las operaciones anunciadas y los planes de ejecución del pipeline pendientes avanzan dentro de los plazos establecidos; y creen que, de llevarse a cabo una posible operación para adquirir la torres de Deutsche Telekom (alrededor de 55.000 torres), el grupo tiene capacidad para ello, a pesar de que pudiera tener que acudir al mercado para obtener financiación debido al tamaño de la posible operación".

Con estos fundamentos, recomendación también de sobreponderar para Cellnex, con un precio objetivo de 78 euros y un potencial en el Ibex 35 para este año del 90%.

Para el consenso, Cellnex es compra y su recorrido al alza para los próximos doce meses es del 58%.