Añadir Estrategias de Inversión en Google

Bank of America analiza con lupa lo que ocurre en el sector europeo de las telecomunicaciones y determina que hay temas sobre la mesa como la competencia de precios/flexibilidad de la vuelta al cole, la consolidación sigue en el punto de mira, las torres se enfrentan a la baja, pero el VPN positivo a largo plazo.

Señala que Alemania en el punto de mira y que es poco probable que DT/VOD informe de un cambio sustancial en el impulso de los KPI, pero los precios de los fijos se están consolidando.

Entre las empresas preferidas entre las telecos europeas destacan DT Alemania y Orange Francia, pero también analiza y marca precio objetivo para las dos telecos presentes en el Ibex 35.

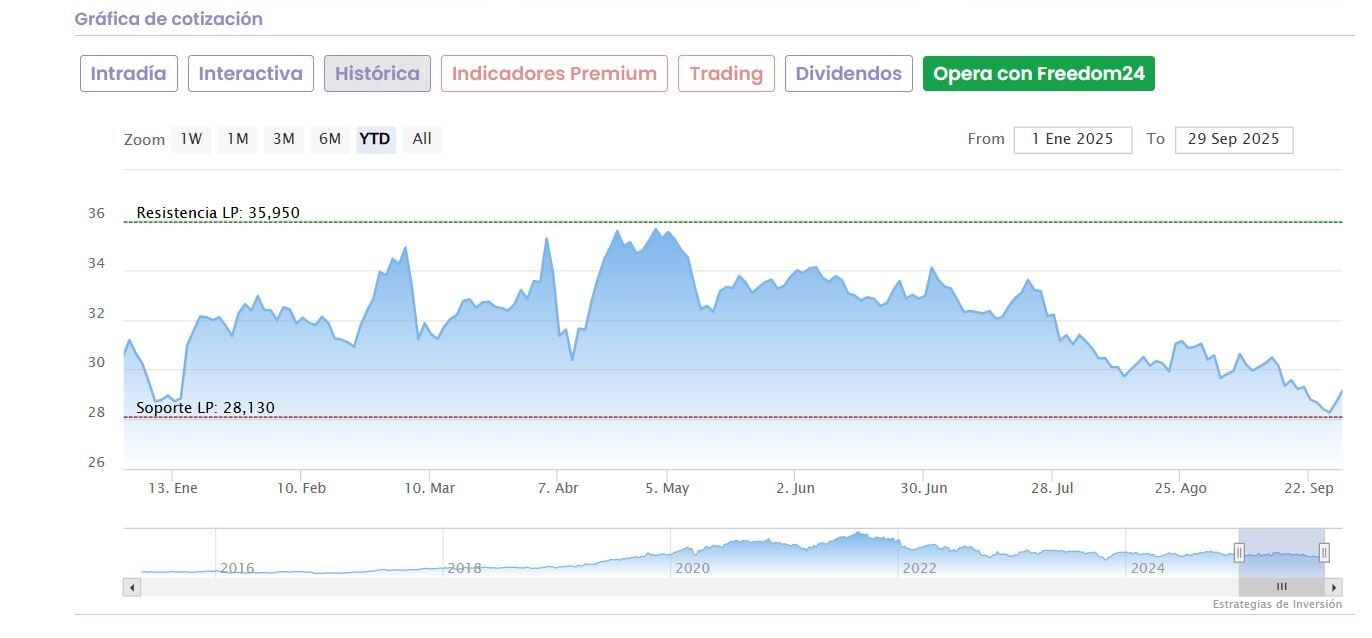

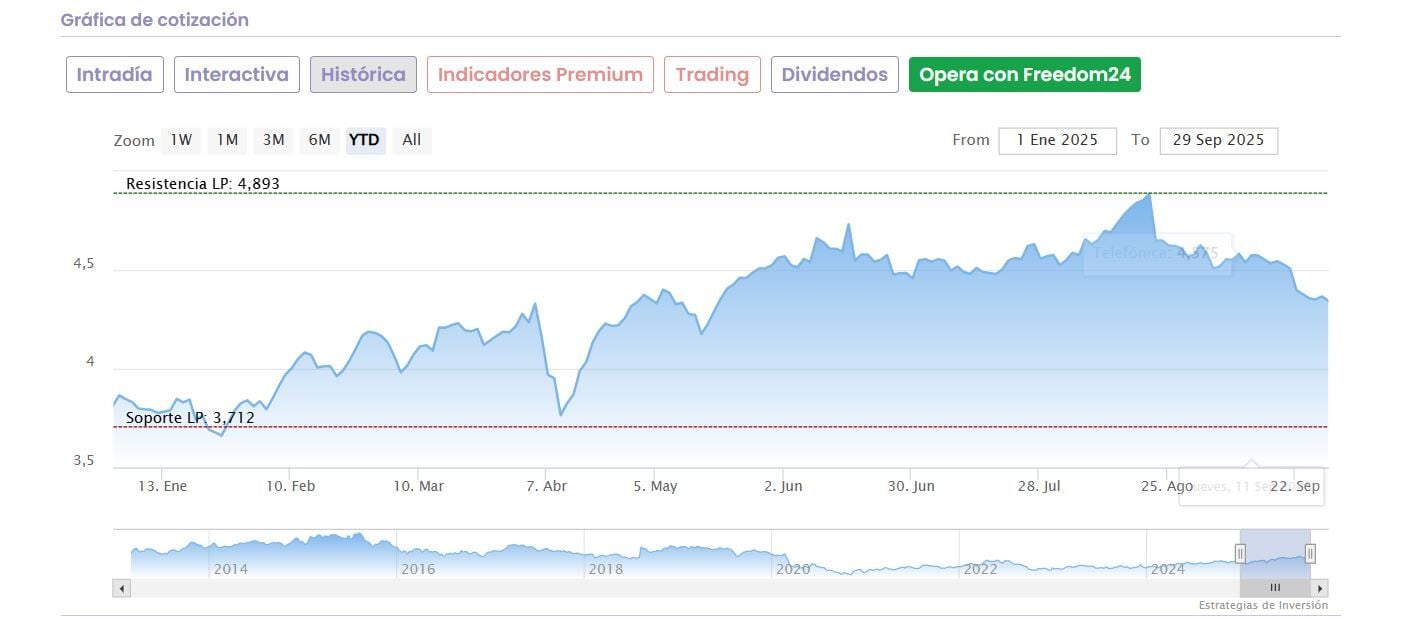

De ellas, marca un mayor potencial o recorrido alcista para Cellnex, a quien adjudica un precio objetivo de 40,1 euros por acción que se coloca un 37,2% por encima de su cotización a cierre de ayer y, en el caso de Telefónica, el margen de mejora en su nuevo PO, alcanza los 4,6 euros por acción, con posible avance de hasta un 6%.

Respecto de Cellnex, Bank of America destaca que su valoración se debe al flujo de caja descontado (DCF) con una tasa de descuento del 6,4 % y una tasa terminal del 2,5 %.

Los riesgos al alza para de la entidad americana son: (1) un crecimiento de arrendatarios superior al previsto, (2) un mayor enfoque en la conectividad de fibra y las celdas pequeñas, y (3) una transición más rápida al modelo Towerco 2.0.

Mientras que, los riesgos a la baja para nuestra PO son: (1) un menor crecimiento de los arrendatarios, (2) una mayor inflación de los arrendamientos de terrenos y (3) tasas más altas y sostenidas.

Por su parte, señala que la calidad de la red es deficiente en Europa y necesita mayor cobertura/densificación de torres. La consolidación podría suponer algunos costes a corto plazo, pero con la seguridad a largo plazo, el VPN se acumula. El impulso del negocio es positivo en lo que va del año; Cellnex cumple las previsiones. La industria considera que la cobertura de la red móvil en Europa es deficiente, y los operadores buscan invertir en cobertura y densidad.

La consolidación podría implicar cierta canibalización a corto plazo a medida que se consolidan las redes, pero con contratos más limpios y de mayor duración que respalden el VPN. La compartición de redes ya ha avanzado en algunos mercados, pero aún necesita resiliencia. Cellnex no tiene interés en migrar a arrendamiento activo, salvo en Polonia, señalan desde Bank of America.

Siempre considerando la cartera, actualmente se debate la red suiza y el centro de datos francés. Los precios del mercado son actualmente bajos. Que las agencias de calificación ofrezcan mayor margen dentro del umbral de IG podría ser una oportunidad para invertir capital, destaca BofA.

Con resto a Telefónica, indican que el PO se calcula mediante un análisis de suma de las partes que comprende una combinación de valoraciones basadas en múltiplos por proxy europeo. Aplicamos un descuento por conglomerado del 10% para el grupo.

Los riesgos al alza para la nueva valoración son los nuevos esfuerzos de reducción de costes y/o la racionalización de la cartera tras la revisión estratégica del segundo semestre de 2025.

Mientras que, los riesgos a la baja para su precio objetivo son la creciente presión competitiva en España, la disrupción de los precios en Alemania, la depreciación de la moneda latinoamericana y el aumento de las necesidades de inversión en el Reino Unido para apoyar la construcción de fibra.