Añadir Estrategias de Inversión en Google

Telefónica acaba de dejar sin efecto los compromisos de permanencia con sus clientes en todas las modalidades. Un movimiento en el que la operadora señala que quiere retener al cliente por sus estándares de calidad y no por un contrato. Algo que encaja con lo que ya han hecho otras compañías del sector que otorgan de esta forma más flexibilidad a los usuarios y utilizan las ofertas y la competitividad para que los clientes se queden en la compañía.

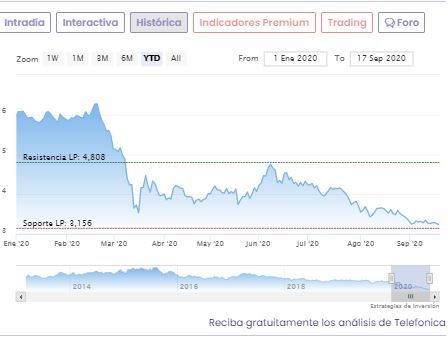

Algo que no parecen secundar los accionistas de la operadora. En sus horas más bajas, el valor tocaba el viernes sus mínimos de los últimos 25 años, en los 3,105 euros por acción y que le colocan a tiro de piedra de perder la cota psicológica de los tres euros por titulo. Una debilidad que no se les escapa a los bajistas. De hecho Millenium International acaba de llegar al valor el pasado día 15 con un 0,51% de su capital, tras la tregua del mes de agosto, en un paquete de acciones valorado en unos 85 millones de euros.

Penalización en el mercado bursátil que coloca a Telefónica como el séptimo valor del año en el Ibex con caídas acumuladas desde el pasado uno de enero del 48%. Así, le separan ya de los máximos del ejercicio nada menos que un 102%. En lo que llevamos de septiembre la caída del valor en el selectivo alcanza el 6,3%.

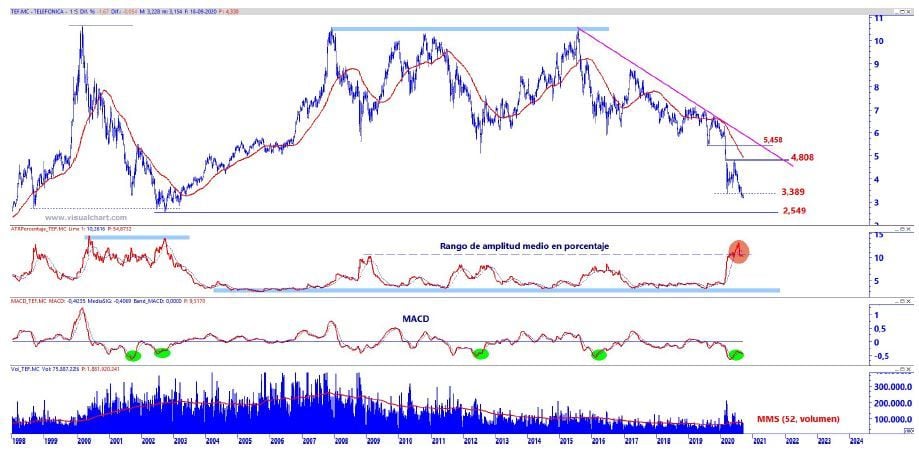

Para Sergio Ávila, analista de IG, Telefónica “ muestra una debilidad absoluta con lo que marcaría un primer objetivo de caída hacia los 2,55 euros por acción”. Mientras, el analista técnico de Estrategias de Inversión, José Antonio González señala que la operadora de telecomunicaciones “ vuelve a ceder posiciones con contundencia a partir de los 4,808, movimiento que le obliga a poner en jaque la viabilidad de sus actuales mínimos anuales, cuya perforación, habilitaría a la oferta a actualizar objetivos a la baja rumbo a los 2,549 euros por acción, mínimos del año 2002.

Telefónica en gráfico semanal con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

En cuanto a recomendaciones, la última es la de JPMorgan que opta por infraponderar el valor con un precio objetivo que reduce en un 15% hasta los 2,90 euros desde los 3,4 anteriores, muy por debajo en expectativa de su cotización. Su argumento es que considera desafiante la situación de la industria de las telecomunicaciones y el daño de la salida del valor del Euro Stoxx50,. Este consejo de los expertos del banco norteamericano de Septiembre es además el peor de los hasta 30 analistas que siguen al valor en bolsa.

Y para completar la visión desde nuestros indicadores premium, Telefónica alcanza cero puntos de diez posibles con todos los parámetros en negativo: Tendencia bajista a medio y largo plazo, momento negativo lento y rápido en negativo, volumen decreciente a medio y además a largo plazo y rango de amplitud, la volatilidad, también en sus dos vertientes creciente.

“En base a una valoración por ratios sobre estimación de resultados media del mercado- señala María Mira, analista fundamental de Estrategias de Inversión-Telefónica cotiza con descuento frente a la media del selectivo Ibex- 35”

Y lo explica indicando que “así, el PERe de la operadora es de 8,49x, frente a una media >30v para las compañías del selectivo y 16,4x de media histórica para Telefónica en los últimos años; teniendo en cuenta el CBA estimado, el ratio PEG <1 muestra potencial al alza”. Y considera además que “el Yield se sitúa en un más que interesante 12,21%, frente a una media del 6,5% para el Ibex 35. En base a nuestro análisis fundamental es un valor interesante para el medio/largo plazo y, por tanto, la recomendación es positiva”

Si quiere conocer los valores más alcistas de la bolsa, regístrese gratuitamente en Estrategias de Inversión.