Añadir Estrategias de Inversión en Google

Telefónica está en el ojo del huracán desde que a principios de mes presentó su nuevo plan estratégico (Transform & Grow), que, entre otras cosas, supone un recorte a la mitad del dividendo de 2026. Las matildes acumulan una caída de un 15% desde el lanzamiento, pero las ventas de pánico pueden resultar engañosas en lo que respecta al verdadero sentir de los accionistas.

En ese sentido, una encuesta entre suscriptores de Estrategias de Inversión que tienen a Telefónica entre sus valores favoritos intenta arrojar algo de luz sobre qué piensan los accionistas de los nuevos planes del equipo que dirige Marc Murtra.

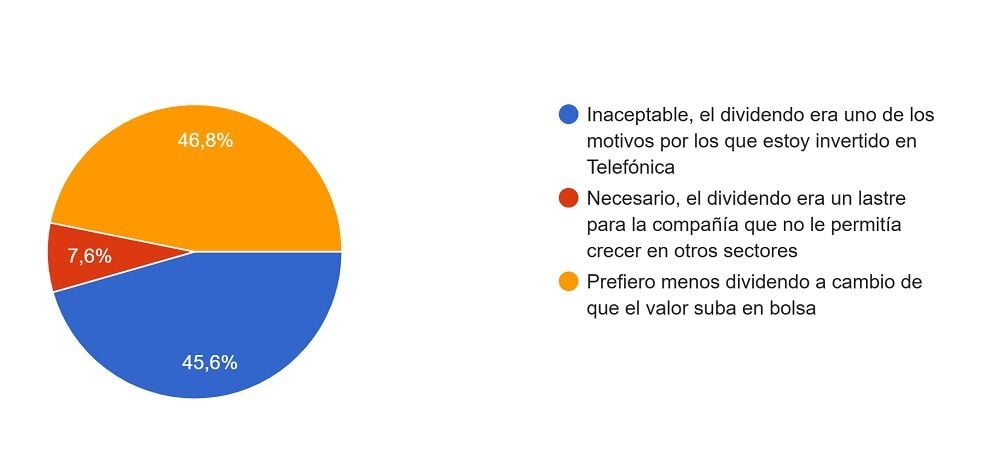

Con más de 3.200 respuestas, hasta un 46,8% de los accionistas se muestran a favor de un menor dividendo, aunque siempre vinculado a que el valor suba en Bolsa. Sin embargo, un 45,6% de los accionistas que han respondido a la encuesta consideran “inaceptable” el recorte del dividendo, ya que consideraban que era uno de los principales motivos por el que tenían acciones de la teleco.

Un 7,6% de las respuestas apuntan a que este recorte era “necesario”, ya que suponía un lastre que impedía a la compañía crecer en otros ámbitos.

De acuerdo con los planes de la compañía, el dividendo de 2025 se mantendrá en los 0,30 euros por acción actuales, pero habrá un recorte a la mitad para el pago con cargo a 2026 (que se pagará en 2027), hasta los 0,15 euros por acción. El objetivo de remuneración para 2027 y 2028 se basará en un rango del 40- 60% del flujo de caja libre (FCF) base para dividendo (payout).

El FCF base para el guidance se prevé en un rango de entre 2.900 y 3.000 millones de euros en 2026, con un incremento anual de entre el 3% y el 5% para el periodo 2025-2028.

Desinversiones en Latinoamérica y M&A

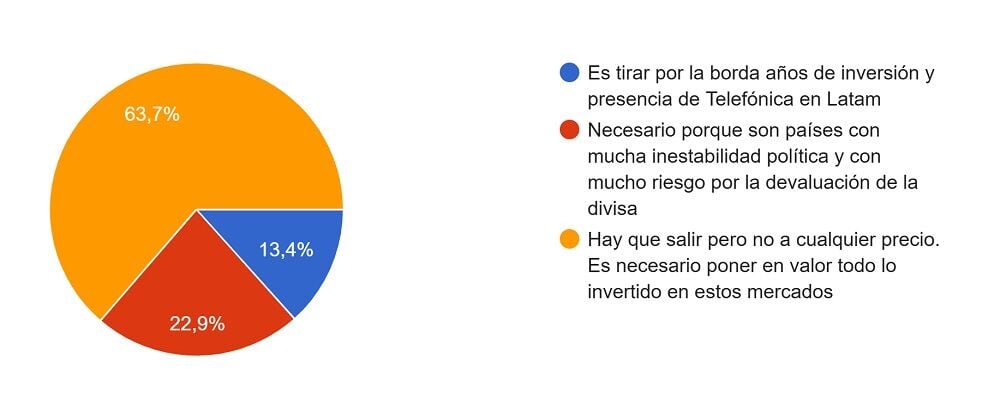

Mucho más consenso parece encontrar la política de desinversiones de Telefónica, centrada sobre todo en la salida de los principales mercados de Latinoamérica (Hispam) en la que la compañía estaba presente. Un 63,7% de las respuestas apuntan a una salida aunque “no a cualquier precio”, mientras que un 22,9% consideran “necesarias” las ventas, ya que se trata de países mucha inestabilidad política y riesgo de devaluación de la divisa.

Por el contrario, solo un 13,4% de los accionistas que han respondido creen que este proceso de desinversiones supone tirar por la borda años de inversión.

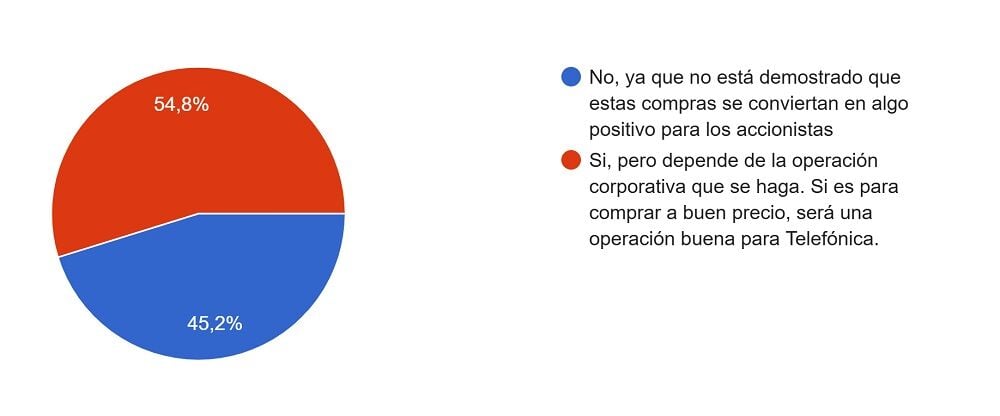

Aunque no forma parte en sí del nuevo plan estratégico, durante su presentación Murtra reconoció la posibilidad de realizar una gran adquisición en alguno de los mercados estratégicos de Telefónica si surge la opción, incluso con una posible ampliación de capital para financiarla. Un 54,8% de las respuestas se muestra a favor de esta compra siempre que sea “a buen precio”, mientras que un 45,5% se muestran en contra, ya que las adquisiciones realizadas hasta ahora no están demostrando convertirse en algo positivo.

Durante la presentación del plan estratégico, Telefónica tampoco quiso aclarar si contemplaba un nuevo ERE, si bien finalmente ya ha comenzado a negociar con los sindicatos un ajuste que podría afectar a entre 6.000 y 7.000 trabajadores. El plan de eficiencia de la compañía contempla una reducción de sus costes de unos 2.300 millones de euros para 2028 y de hasta 3.000 millones de euros en 2030 (2.000 millones de euros en 'opex' y casi 1.000 millones de euros en 'capex').

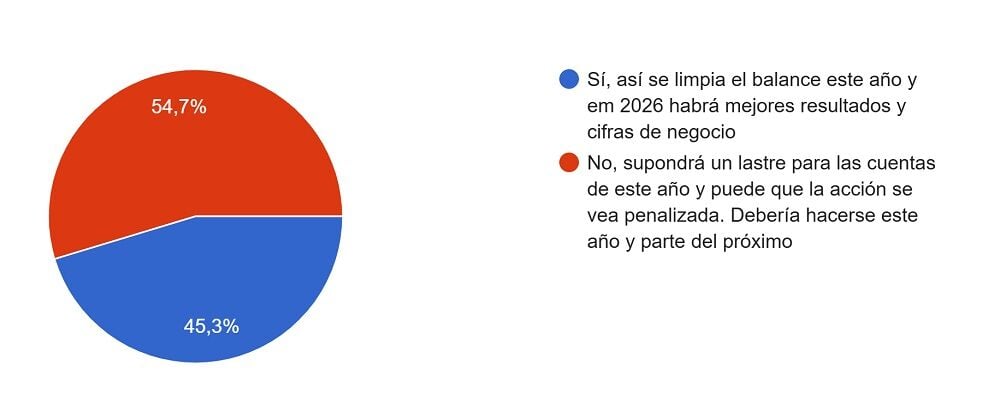

Un 54,7% de los accionistas prefiere que los ajustes se realicen entre este año y el siguiente, para intentar penalizar lo menos posible a la acción, mientras que un 45,3% prefiere que se limpie el balance ya este año, de acuerdo con los resultados de la encuesta.

Telefónica espera que sus ingresos crezcan entre un 1,5% y un 2,5% durante el periodo 2025-2028, acelerándose hasta el rango entre el 2,5% y el 3,5% durante el periodo 2028-2030. El EBITDA ajustado crecerá entre el 1,5% y el 2,5% para el periodo 2025-2028, y acelerándose hasta el rango entre el 2,5% y el 3,5% para el periodo 2028-2030.