Añadir Estrategias de Inversión en Google

En estas últimas semanas, Telefónica está viviendo un periodo intenso en su cotización y en la propia estructura interna. El pasado 4 de noviembre, la compañía presentó “Transform & Grow”, un nuevo plan estratégico que promete impulsar el crecimiento y reforzar la posición del grupo hasta 2030.

Entre las medidas anunciadas se incluyeron la reducción del dividendo a la mitad en 2026, así como el objetivo de ahorrar en costes, lo que provocó un gran ajuste en la cotización, que pasó de los 4,29 euros a los 3,73 euros, llegando a tocar los 3,59 euros el pasado 10 de noviembre. Actualmente la cotización se sitúa de nuevo en torno a los 3,60 euros, con lo que aún queda margen para volver a alcanzar los 4,29 euros.

En paralelo, Telefónica ha reunido este lunes a los principales sindicatos para detallar los próximos pasos de su proceso de reorganización interna, que incluye la puesta en marcha de expedientes de regulación de empleo (ERE) en varias sociedades del grupo como Telefónica de España, Móviles, Soluciones, Global Solutions, Innovación Digital, Movistar+ y la matriz.

Las fuertes caídas tras la presentación del plan han reavivado una pregunta recurrente en los mercados: ¿está Telefónica siguiendo el mismo patrón que otras grandes compañías europeas que fueron duramente penalizadas tras anunciar reestructuraciones para luego protagonizar importantes revalorizaciones? Estos son algunos de los ejemplos:

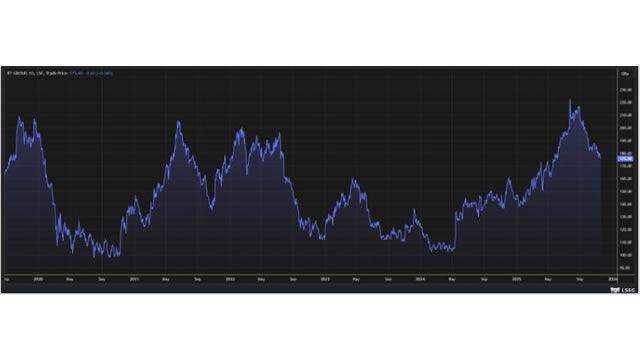

En mayo de 2020, BT Group recortó dividendo para financiar el despliegue de fibra y 5G. El mercado reaccionó con un -8% en un solo día, llevando la acción a 105 peniques. La creación del valor se vio a partir del 16 de noviembre, en los que la acción subió más de un 3% hasta llegar a los 127 peniques. Cinco años después, la británica cotiza en torno a 176 peniques, casi un 70% más, habiendo “reforzado su papel como columna vertebral digital del Reino Unido y con una red 5G+ que ya cubre al 66% de la población”, asegura la compañía.

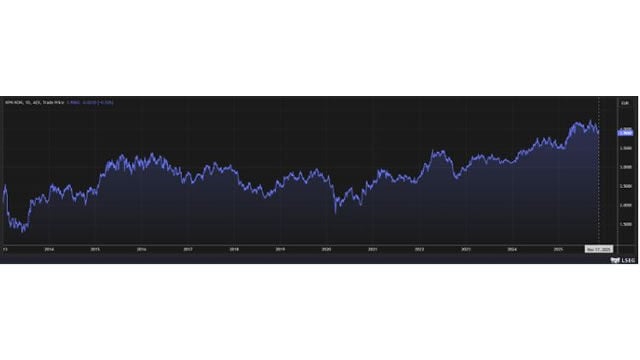

En 2013, la holandesa KPN anunció un duro recorte de dividendo y una ampliación de capital de 4.000 millones. La acción se desplomó un 22%, y en días posteriores perdió otro 8%. La creación del valor se vio a partir del 29 de septiembre. Hoy KPN cotiza a 3,87 euros, el doble del nivel al que cayó entonces.

Por su parte, Société Générale presentó en septiembre de 2023 un plan estratégico que fue recibido con rechazo: la acción cayó un 12% en París. El valor se recuperó claramente a partir del mes de noviembre y hoy supera los 58 euros, casi un 150% más, tras demostrar que la reestructuración tenía fundamentos sólidos.

¿Tiene Telefónica la misma situación? La opinión de los expertos

El patrón es reconocible: planes de transformación exigentes, decisiones difíciles (dividendo, empleo, inversiones) y castigo inmediato del mercado, seguido en diversos casos de una recuperación intensa cuando esas medidas comienzan a dar frutos.

Telefónica está ahora actualmente en la fase inicial. Sin embargo, varios analistas han compartido su visión sobre esta nueva hoja de ruta de la compañía.

Según María Mira, MFIA, Analista fundamental de Estrategias de Inversión, “Telefónica se ha dado un baño de realidad, y eso ha sorprendido a muchos de sus accionistas”.

Mira destaca que es ahí donde se encuentra una de las principales virtudes del nuevo Plan Estratégico: “está construido sobre un diagnóstico honesto tanto del mercado de las telecomunicaciones, maduro y estancado, como de la propia compañía, cuya situación es compleja. Telefónica necesita ajustes profundos y, por fin, ha decidido abordarlos. Eso es una buena noticia”.

Mira apunta que este nuevo plan “renuncia a fórmulas de corto plazo: no pretende contentar al accionista vía dividendos financiados con deuda ni mantener una estructura histórica obsoleta y pesada”.

“Tampoco busca un simple lavado de cara. Es un plan que afronta el corto plazo con realismo y el largo con ambición, y esa combinación es, como digo, positiva.

Es cierto que esa ambición no se traduce todavía en objetivos elevados de generación de caja libre ni en un crecimiento inmediato de márgenes. Más bien al contrario: el plan asume un sector en estancamiento. El mercado necesita consolidación, escala y eficiencia, y aunque ese proceso aún no se ha materializado, Telefónica formará parte activa de él. Para capturar las sinergias operativas y financieras que acompañan a una eventual consolidación, la compañía necesita ser más eficiente y ligera tanto operativa como financieramente. Y eso es exactamente lo que se ha propuesto”, asegura.

La analista afirma que “la mejora de la eficiencia operativa, de procesos y tecnológica; la aceleración de la transformación digital; la reducción de deuda liberándola del lastre de una remuneración al accionista históricamente excesiva; y la focalización en activos y negocios clave son los pilares del plan”.

Asimismo señala que los objetivos, es decir, crecimiento orgánico de ingresos del 1,5% al 3,5%, aumento del EBITDA del 1,5% al 2,5%, reducción del capex del 12% y moderada rebaja del apalancamiento, pueden parecer modestos, pero son creíbles”. En la opinión de Mira estos objetivos permitirán construir mayores cimientos a largo plazo. El mercado esperaba cifras más ambiciosas, pero carecían de fundamento a la vista de la realidad del sector.

Asimismo, Mira considera que es un movimiento muy acertado si la compañía logra contabilizar en este ejercicio todos los costes de la reestructuración laboral. “Empezar 2026 sin esa carga, con una estructura más ligera, con la exposición a Hispanoamérica reducida (o casi), con potenciales operaciones de consolidación sobre la mesa y, sobre todo, con el apoyo de los principales accionistas para financiarlas, situaría a Telefónica en una posición óptima”.

En cuanto al dividendo, María Mira apuntala que la rentabilidad del dividendo seguirá siendo elevada, en torno al 8% hasta 2026 y alrededor del 4%-5% posteriormente, niveles difíciles de cuestionar en un contexto de tipos a la baja.

Una de las casas que se ha pronunciado sobre el valor ha sido Alphavalue, que ha sido una de las más optimistas y ha elevado su recomendación a “Comprar” y ha fijado un precio objetivo de 5,23 euros por acción, apuntando a un potencial de revalorización significativo frente a niveles actuales.

Santander ha actualizado su valoración y recomienda “Sobreponderar” el valor, con un precio objetivo de 4,30 euros, ligeramente por encima de los niveles previos al desplome bursátil tras el Capital Markets Day.

BlackRock, el mayor gestor de activos del mundo, ha reducido su posición bajista sobre la teleco, un gesto interpretado por el mercado como un voto de confianza en la hoja de ruta del grupo.

Por su parte, la media de la casa de analistas recogida por Reuters se muestra más cauta con Telefónica, otorgándole la recomendación de “mantener” con un precio objetivo de 4,07 euros por acción, con un potencial de revalorización superior al 10% a precios de cotización actuales.

Respaldo de Fitch Ratings

Fitch Ratings ha valorado positivamente el nuevo plan estratégico de Telefónica, destacando su enfoque en la reducción de deuda y la eficiencia operativa. La agencia considera que la revisión de la política de dividendos, que se reducirá un 50% desde 2026 y se vinculará al flujo de caja, reforzará la capacidad de desapalancamiento y ayudará a mantener la calificación BBB con perspectiva estable.

Fitch reconoce que una reducción sostenida del apalancamiento y mejoras operativas podrían impulsarlo a medio y largo plazo.

Actualmente el consenso de mercado sobre el precio objetivo de Telefónica es de 4.23 euros, lo que supondría una revalorización potencial del 27% en bolsa.