Añadir Estrategias de Inversión en Google

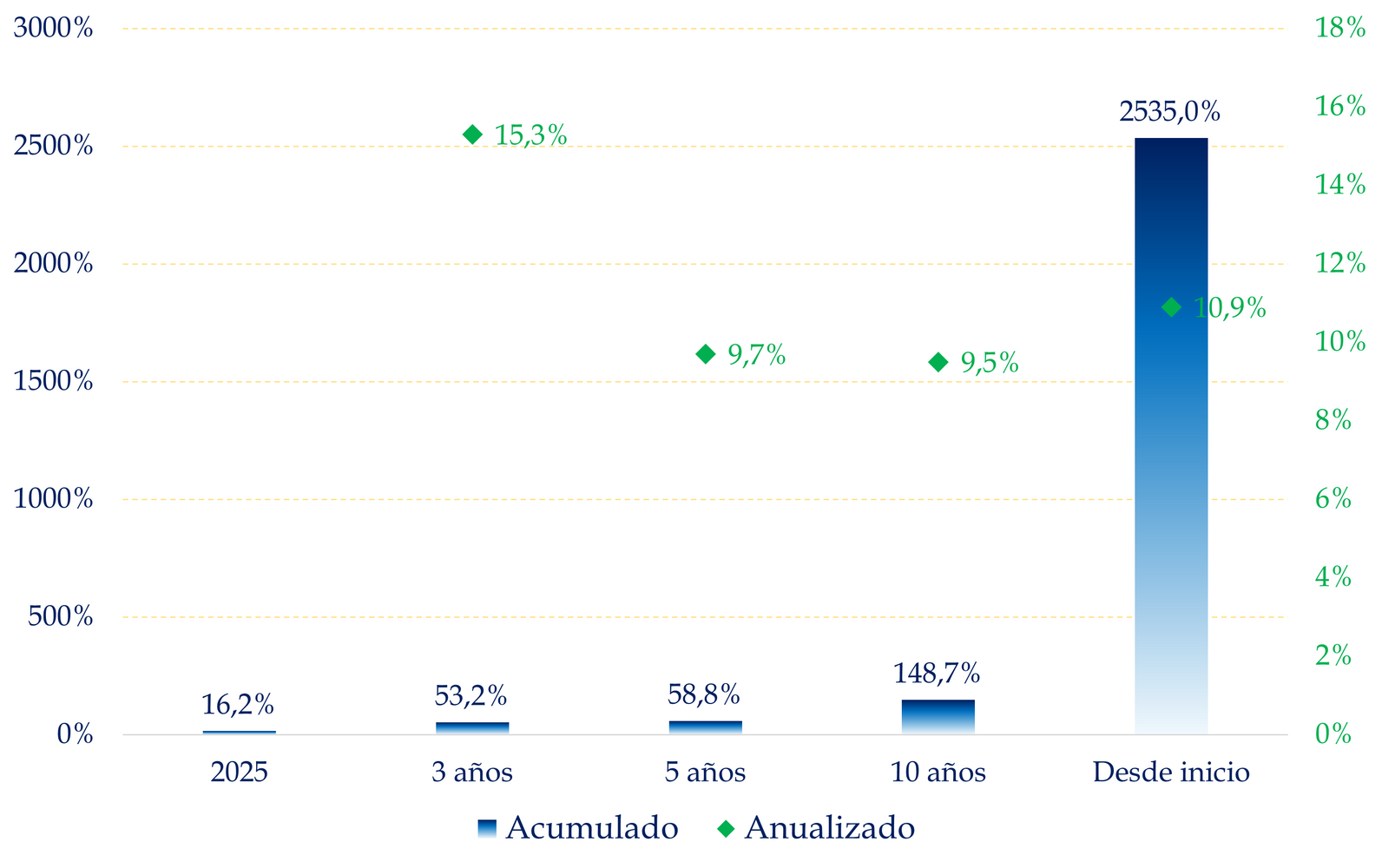

Por poner algunas cifras antes de nada. Además del +16,2% del año pasado, +15,3% anualizado a 3 años, a 5 años lleva un +9,7%, un +9,5% a 10 años y un +10,9% desde inicio del fondo. Eso supone una rentabilidad acumulada desde inicio (1994) de +2.534%. No está mal, ¿no? Y más todavía teniendo en cuenta que es un fondo mixto flexible.

Fuente: Carlos Arenas Laorga, datos a 31 de diciembre de 2025

Hace unos días tuve la oportunidad de estar con Yoann Ignatiew, uno de los jefes máximos del fondo, que está haciendo un tour por España y siempre es un gusto escucharle. El equipo del fondo lleva un historial bastante impecable y cuando escuchas a Yoann, da gusto cómo explica las cosas.

Para centrarnos... El fondo cerró 2025 con 48 valores en cartera. Esa concentración moderada (ni 15 valores tipo todo o nada, ni 300 para disimular) hace que cada acierto cuente y, como decía antes, su historial lo avala.

¿Qué funcionó especialmente el año pasado?

- Mineras y metales: el equipo aprovechó un escenario de oferta restringida y demanda sólida de metales. En 2025, además, el contexto macro ayudó.

- Renta variable global en positivo: tercer año consecutivo de mercados creciendo, con casos extremos (España, oro) liderando retornos.

La exposición actual del R-co Valor es:

- Renta variable: 72,2%

- Liquidez y equivalentes: 27,8%

Esto merece traducción. Renuncian a exprimir la rentabilidad de la renta fija larga para evitar el riesgo de quedarse atrapados si el mercado se pone feo. Es decir, prefieren tener capacidad de reacción antes que una rentabilidad bonita en papel.

Es una decisión que encaja muy bien con un 2026 donde el guion incluye volatilidad: si el mercado baja, la liquidez te permite comprar. Es el equivalente financiero a salir de casa con paraguas; molesta hasta que llueve.

Por ejemplo, decía Yoann que Estados Unidos está caro. No necesariamente a punto de caer, pero sí con valoraciones elevadas y, por tanto, con menos margen de error.

A esto se suman tres elementos macro:

- Riesgo político (elecciones de medio mandato en EE.UU.)

Un Congreso dividido puede significar bloqueo, negociación tensa… - Dólar bajo presión por el doble déficit (fiscal y comercial)

Si el dólar se deprecia más, invertir en activos denominados en USD puede tener un viento en contra para el inversor europeo. - Inflación y aranceles: el margen de la Fed no es infinito

Si los aranceles mantienen la inflación por encima de lo normal, el banco central tiene menos libertad para equivocarse. Y cuando un banco central tiene menos libertad, los mercados suelen volverse más sensibles a cada dato.

Aun así, el fondo no pinta un escenario catastrófico: se habla de aterrizaje suave apoyado por medidas fiscales (mencionaba Yoann la One Big Beautiful Bill Act).

Por otro lado, cuando un mercado está barato, no significa que vaya a subir mañana. Pero sí significa que, si sube, el recorrido potencial puede ser mayor. Y aquí el fondo ve dos áreas con narrativa clara:

Europa: descuento + posibles catalizadores

- Un posible alto el fuego en Ucrania reduciría incertidumbre energética y geopolítica.

- Plan fiscal alemán orientado a inversión: si se materializa, puede ser gasolina para actividad.

- Europa cotiza con descuento frente a EE.UU.: menos glamour, más margen.

China y emergentes

- China: tras años de infravaloración, fue el mejor mercado en 2025. Aun con fragilidades (consumo), las valoraciones en tecnología y consumo interno se consideran atractivas. Además, el alto ahorro podría canalizarse hacia bolsa.

- Brasil: se destaca su excelente condición económica con desempleo muy bajo.

Por último, mencionó Yoann los tres pilares temáticos: IA, minería/oro y healthcare

1) Inteligencia Artificial

La IA es tendencia de largo plazo, pero el fondo insiste en selectividad extrema. Y aquí contó una idea que comparto, como casi todo lo que dijo. En EE.UU., los hyperscalers invierten cantidades enormes, pero la monetización está en fase inicial. En China, algunas tecnológicas (Alibaba, Deepseek, Xiaomi) cotizan con descuentos, pese a modelos competitivos.

2) Minería y oro

La tesis es estructural: oferta en declive + demanda financiera fuerte. Y prefieren mineras frente a oro físico por el operating leverage: si sube el precio del oro, los márgenes de una minera pueden subir más que proporcionalmente… y también al revés, ojo.

3) Salud: defensivo, olvidado y con potencial de re-rating

Peso del 11,5% en cartera. Lo interesante aquí es la visión, que también comparto totalmente: sector descuidado, por tanto, valoraciones más atractivas. Y con un punto adicional: la innovación (incluida IA) acelera descubrimientos y aprobaciones.

Este fondo es una joyita, y además es para un público amplio. Mixto flexible (agresivo), pero no es renta variable total. Es muy ágil y te cubre con parte de renta fija. No se trata de tener 100 fondos, a veces con uno alcanzas buena diversificación.

Si tuviera que definir en una frase la estrategia que nos presentó Yoann para este 2026 diría que el R-co Valor va a por buenas rentabilidades, pero con prudencia en EE. UU., buscando valor fuera, y mantener munición para aprovechar la volatilidad.

Descubra los mejores fondos de Inversión para invertir a largo plazo con nuestra Focus List.