Añadir Estrategias de Inversión en Google

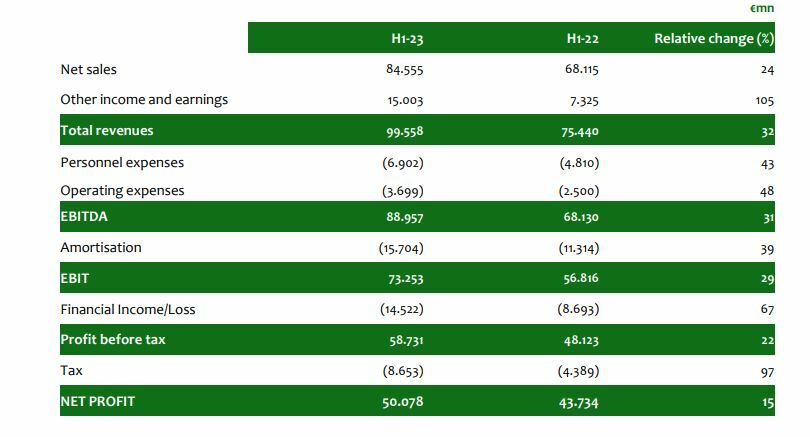

Solaria ha comunicado a la Comisión Nacional del Mercado de Valores (CNMV) que alcanzó un beneficio neto en el primer semestre del año hasta los 50,1 millones de euros, un incremento de un 14,6% respecto a los 43,7 millones de euros del mismo período del año pasado.

En estos primeros seis meses del año la compañía ha incrementado sus ingresos un 32% hasta alcanzar 99,6 millones y su EBITDA ha aumentado un 31% hasta los 89 millones de euros.

Dentro de su plan estratégico, Solaria prevé invertir 2.600 millones de euros en Europa en los próximos tres años. Actualmente la compañía cuenta con 3.083 MW en operación y construcción.

Solaria ha comunicado además al regulador que ha firmado un nuevo un acuerdo de compraventa de energía (en inglés, PPA, Power Purchase Agreement) con Endesa para una capacidad de 126 MW. Este acuerdo, que comenzará en enero de 2024 y tendrá una duración de 10 años, cuenta con una mejora de precio del 40% respecto al último PPA firmado por Solaria. La compañía de energía solar fotovoltaica refuerza su liderazgo en el mercado ibérico de PPAs ya que cuenta con 1,5 GW firmados con players nacionales e internacionales de primer nivel.

En lo que respecta a los costes de construcción, los módulos han disminuido sus precios drásticamente con una bajada del 40%. En este sentido, Solaria refuerza su posición como líder en capex más bajo.

Según el presidente de Solaria, Enrique Díaz-Tejeiro, “avanzamos con éxito en la consecución de nuestro plan estratégico para 2030 basado en tres pilares; creación de valor en el sector fotovoltaico, expansión en los mercados claves europeos e hibridación con tecnología eólica”.

Las acciones de Solaria se encaraman al frente de los avances del IBEX 35, con una subida a media sesión que alcanza un 11,10% hasta marcar 14,51 euros dentro de un selectivo que a la misma hora retrocede un 0,10%.

El valor rebota tras cinco días de caídas, que han dejado el saldo acumulado del año en una caída de un 15%.

Los analistas le dan a Solaria, no obstante, un potencial alcista de un 30%, según el consenso de analistas recogido por Reuters. De media la recomendación mayoritaria es ‘comprar’ y el precio objetivo asciende a 18,78 euros.