Añadir Estrategias de Inversión en Google

Siemens Gamesa nació en un momento crítico para la industria, muy presionada por la reducción de precios y la fuerte competencia, así como por el cierre del mercado indio. La fusión se hizo efectiva en abril y desde sus máximos el 15 de mayo a los mínimos del 27 de noviembre, la firma hispano-germana llegó a caer más de un 55%.

A los inversores les faltaba visibilidad de un negocio que está alcanzando su madurez y que, además, se enfrentaba a una integración que, en palabras de su propio consejero delegado, Markus Tacke “ha tenido unos duros comienzos”.

Aunque faltan los detalles, el futuro de la empresa pasará por recorte de costes y ganancias de eficiencia y para ello hará falta sacar las máximas sinergias de la unión de los dos grupos. Lo necesitan, después de varias alertas de beneficios y el anuncio de duros ajustes de plantilla y reducción de cartera de productos. En esta fase, explican los expertos, también se intentarán calmar los ánimos de Iberdrola, el segundo mayor accionista de la compañía que ha pedido cambios en la cúpula.

Desde la fusión, la acción se ha dejado algo más de un 40%, aunque es cierto que los últimos meses están siendo positivos para el valor. Desde los mínimos, Siemens Gamesa ha recuperado algo más de un 30% al calor de anuncios de varios contratos muy jugosos, sobre todo en su negocio de eólica marina, que algunas firmas de análisis como Goldman Sachs, consideran la joya de la corona.

Pero el diablo estará en los detalles y los inversores y los analistas estarán muy pendientes de las cifras de beneficios, márgenes, Ebitda que espera conseguir la compañía en los próximos años.

En un encuentro con periodistas la semana pasada, el consejero delegado de Gamesa, Markus Tacke, dijo que el eje central de la estrategia será recuperar la rentabilidad apalancándose en su tecnología, en las sinergias de la reestructuración y en el traslado parcial de los costes a los proveedores.

Algunos analistas como Gemma Hurtado, gestora de Mirabaud Equities Spain, señalaban recientemente que “es cierto que la entrada de contratos en los dos últimos trimestres ha sido muy sólida pero para ganar visibilidad en el medio y largo plazo habrá que esperar a la presentación de su plan Estratégico esta semana donde tendremos drivers más claros para una valoración de la compañía en el largo plazo”.

Imdi Funds, por ejemplo, señalaba recientemente que “la fusión tiene sentido estratégico y da lugar a una compañía líder, con economías de escala y mayor solidez por la complementariedad de las fusionadas, entre mercados maduros y emergentes, con más crecimiento en offshore pero con las garantías del onshore consolidado y competitivo”.

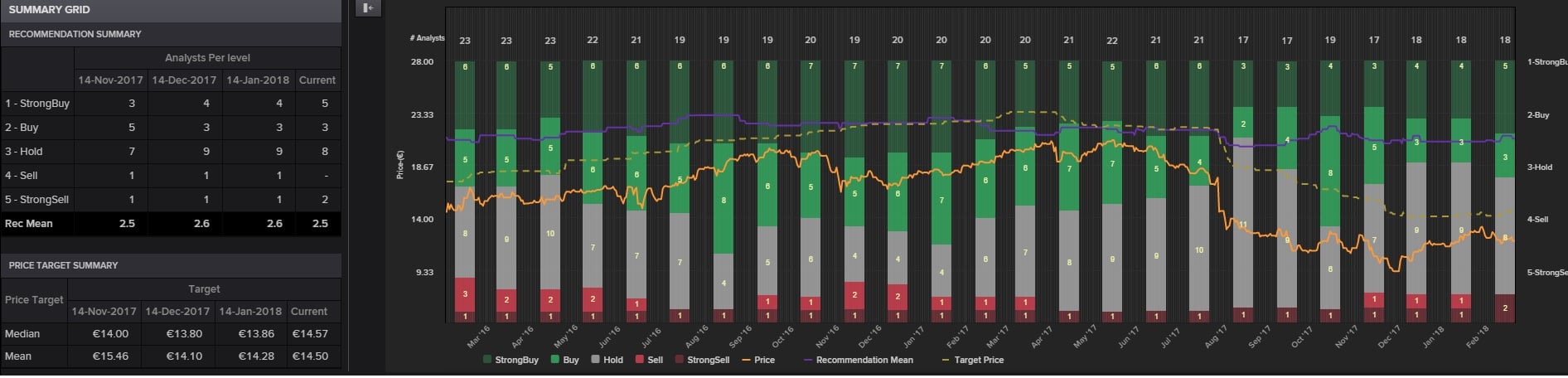

La empresa recibe este nuevo plan cuando la mayor parte de los analistas apuesta por mantener sus títulos con un precio objetivo de 14,5 euros por acción, lo que daría al valor un recorrido adicional del 16% desde los niveles actuales de cotización.