Añadir Estrategias de Inversión en Google

Según informa Renta 4, los resultados de Repsol podrían verse afectados por el impacto puntual de unos mayores costes exploratorios en Upstream, que se deberían ir compensando en próximos trimestres.

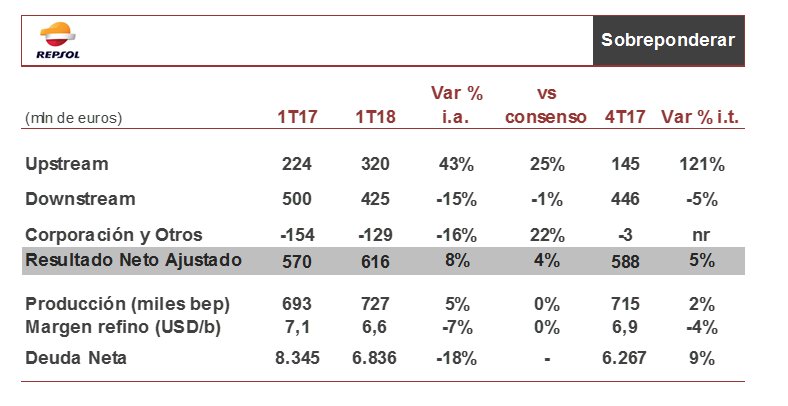

El Upstresam crece un 43% interanual apoyado por la mejora del precio del crudo, aunque con cierta caída del gas, así como por sólidos avances en la producción. El Downstream baja un 15% interanual recogiendo la moderación en los márgenes de refino hasta el 6,6 USD/b.

Química se ve afectada por un entorno más adverso con menores precios de venta, y las actividades de mantenimiento en Sines y Tarragona. Estos efectos negativos son parcialmente compensados por la buena evolución del resto de negocios.

La deuda neta se situa en 6.836 millones de euros, una bajada de 18 puntos porcentuales, a la espera de que se cobren los 3.816 millones de euros de la venta del 20% de gas natural, que permitirá reducir la deuda a niveles por debajo de 3.000 millones de euros, previsiblemente para verano.

En la conferencia se prestará especial atención a cualquier adelanto de la actualización estratégica y en el destino de los fondos ingresados por la venta de Gas Natural.