En este artículo reflexionamos sobre la evolución de los rendimientos obtenidos por la vivienda y la renta variable en los últimos 15 años. A la vez damos nuestra visión a largo plazo sobre los dos activos en base a una comparación relativa. Un ejercicio repleto de dificultades si tenemos en cuenta la iliquidez de los mercados inmobiliarios y la dificultad para obtener series de precios suficientemente amplias y representativas.

Utilizaremos series de precios índices que intentan reflejar el comportamiento general del mercado. De esta forma la rentabilidad analizada dependerá de (1) la evolución del precio de un índice y (2) los flujos que estos vayan generando. Hace un periodo relativamente corto de tiempo han aparecido dos índices bursátiles que intentan recoger de forma conjunta la evolución del precio de las acciones que componen el índice y de los dividendos que estas reparten. Estos son los denominados los índices total return o rentabilidad total que consisten en reinvertir nuevamente en acciones los dividendos que las compañías reparten. BME con el Ibex 35 con dividendos y el Ibex 35 con dividendos netos (quitando impuestos) intenta reflejar de forma más real la evolución de una inversión bursátil.

Unos dividendos que a corto plazo pueden parecer una nimiedad pero que acumulados a largo plazo marcan la diferencia. Debido a la escasez de datos históricos para los nuevos índices Ibex utilizaremos el S&P 500 y el S&P 500 total return para observar el impacto del dividendo a largo plazo. Durante el periodo analizado, desde SEP89, las compañías del S&P 500 han repartido un dividendo medio anual del 2,13%. Este dividendo ha permitido que la rentabilidad media anualizada con dividendos del índice sea del 8,53% frente al 6,25% que habríamos obtenido con el S&P 500 solamente de precios.

Evolución del S&P 500 y el S&P 500 total return

Fuente: Standard & Poor`s y elaboración propia

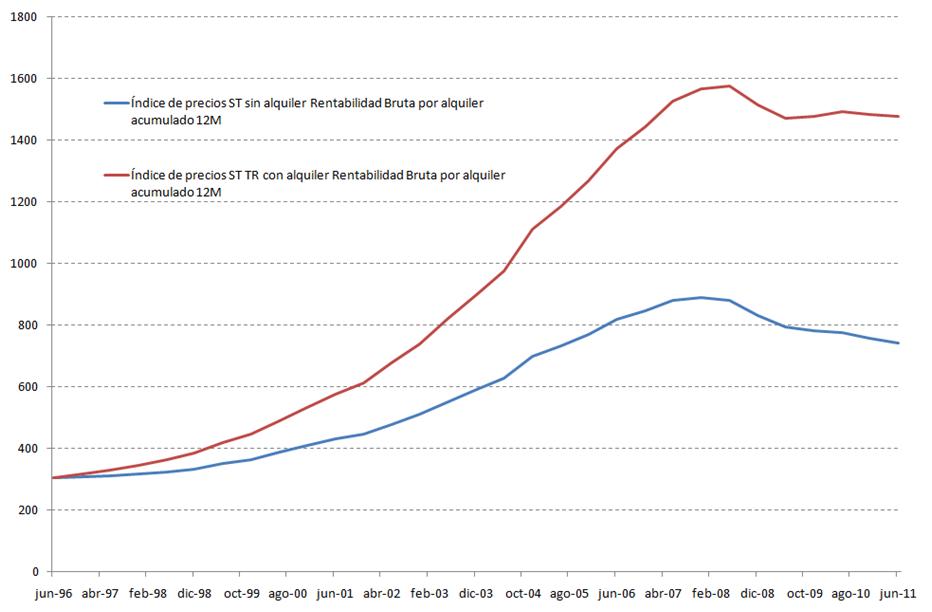

De esta manera consideramos que al realizar la comparativa. Una forma justa de ver la rentabilidad bursátil sería incorporar los dividendos. De la misma manera, cuando analizamos una inversión en activos inmobiliarios, deberíamos incorporar los flujos que recibimos. Estos flujos serían el alquiler obtenido durante un periodo. En este caso, las series que obtenemos con un mayor periodo de tiempo son el índice de precios de la Sociedad de Tasación (desde 1.985) y la rentabilidad bruta del alquiler (desde 1.996) que ofrece el Banco de España. Construimos un índice de precios de la vivienda total return o reinvirtiendo el alquiler de la misma. Este índice desde JUN96 hasta la actualidad nos habría dado una rentabilidad media anualizada del 11,08%, superior a la obtenida por la inversión en el índice S&P 500 total return.

Índice de precios de la Sociedad de Tasación incluyendo y sin incluir alquiler

Fuente: Sociedad de Tasación y elaboración propia

En este ejercicio no hemos tenido en cuenta los siguientes factores; fiscalidad, costes de transacción y depreciación. Los costes asociados a la compra de una vivienda pueden oscilar entre el 7/10% de la misma manera la fiscalidad por mantenimiento del inmueble es más elevada y la depreciación o pérdida de valor del mismo por el paso del tiempo también es algo a tener en cuenta.

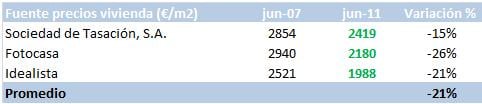

Por otro lado, en tendencias bajistas, el precio de la vivienda tasada va por detrás en los ajustes al precio de la vivienda ofertada. De la misma manera que el precio de oferta medio que ofrecen los portales inmobiliarios (Fotocasa e Idealista) se encuentra por encima del precio que se cierra en las transacciones reales. La conjunción de estos factores (precios de tasación irreales y mayores costes de la vivienda por depreciación, impuestos, transacción y posibilidad de que no recibamos el alquiler) nos hace considerar que la rentabilidad del 11,08% obtenida por el índice de la sociedad de tasación que incluye el alquiler en los últimos 15 años se ajustará notablemente a la baja quedando en niveles más próximos o inferiores a la obtenida por la renta variable durante ese periodo.

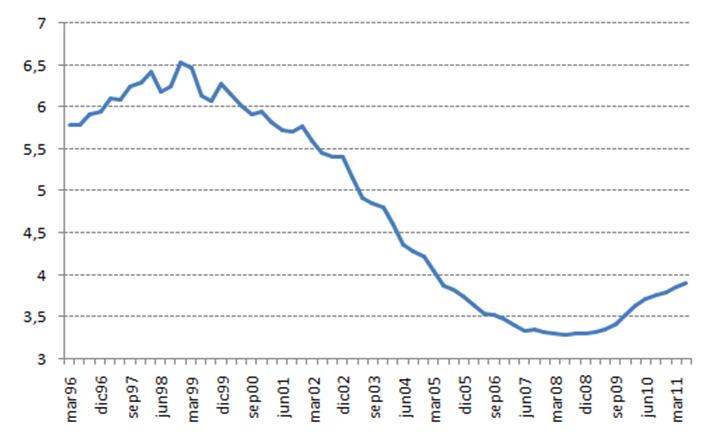

Dejemos a un lado a los datos del pasado y a las dificultades que encontramos para realizar una comparativa entre ambas inversiones en términos generales. Centrémonos un poco en dar una opinión respecto al largo plazo. Desde una aproximación relativa encontramos que el Ibex-35 ofrece a los precios actuales una rentabilidad por dividendo próxima al 8% que dobla a la rentabilidad bruta del alquiler que ofrece la vivienda a precios de JUN11, últimos datos disponibles.

Rentabilidad bruta del alquiler

Fuente: Banco de España y elaboración propia

Una aproximación que deja claro que en términos relativos la renta variable es más atractiva que la vivienda si buscamos ingresos por flujos y no por precios. De la misma manera nos encontramos que la renta variable lleva más de una década en lateral corrigiendo de esta forma por tiempo y precio gran parte del ciclo alcista que experimentó durante la décadas de los 80 y los 90. Sin embargo el precio de la vivienda lleva poco tiempo ajustándose si tenemos en cuenta que el ciclo expansivo ha durado décadas y el ciclo contractivo “acaba” de comenzar. Una aproximación realizada gracias al buen estudio realizado por Oriol Aspachs-Bracons “Consecuencias económicas de los ciclos del precio de la vivienda”. En definitiva la renta variable ya lleva andado gran parte del ajuste cíclico mientras que el ciclo inmobiliario todavía tiene vistos de comenzar.

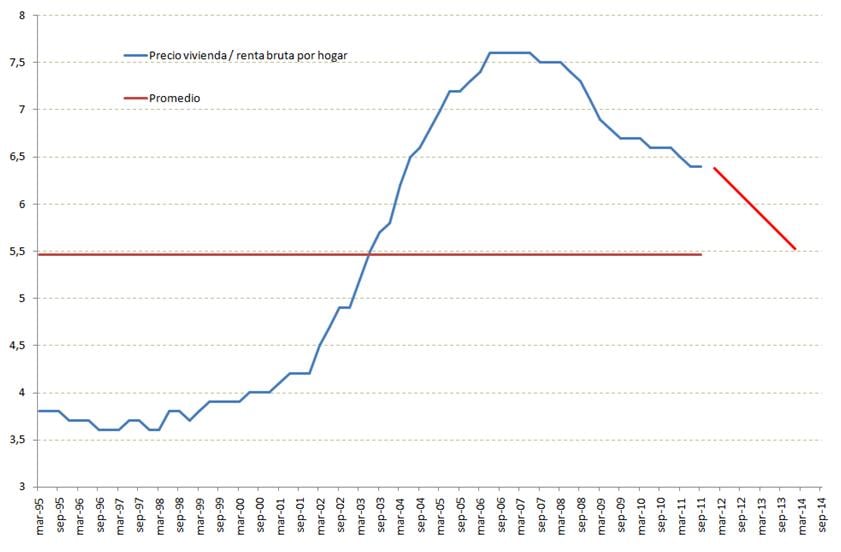

Otras razones que encontramos para pensar que el ajuste en precios de la vivienda puede tener un mayor recorrido son las siguientes; (1) exceso de oferta, (2) proyecciones demográficas desfavorables (ver “No solo de activos financieros vive el hombre”) y (3) elevado desempleo y probable recesión económica. Esta última razón presionará a la baja la renta bruta de los hogares haciéndonos pensar que si el ratio de precio vivienda / renta bruta por hogar vuelve a su media histórica de 5,5 lo hará mediante una significativa caída de precios.

.jpg)