Añadir Estrategias de Inversión en Google

Doctrina keynesiana mundialmente aceptada en tiempos de crisis que podría impulsar, en esta ocasión, el despegue del ciclo de negocios post-Covid. Pero que, a diferencia de otras recesiones, tendrá otros alicientes y desafíos. Porque las necesidades económicas futuras pasan por Green Deals, avances en conectividad, transformaciones urbanas hacia las Smart Cities o renovación de las instalaciones para la puesta en marcha de la meteórica tecnología 5G en el negocio de la telefonía móvil. Instituciones multilaterales, sector privado y los mercados parecen converger en la idea de que la mecha para encender los motores de la reactivación económica vuelve a pasar por generosos y bien definidos planes de infraestructuras.

La lectura es doble, aunque simple a la vez, porque confluyen en una misma dirección: la rápida reanimación del enfermo económico global. A la visión económica tradicional, la que constata que los gastos en infraestructuras detonan el dinamismo de la actividad e impulsan la creación de empleo se une en esta Gran Pandemia, la mayor recesión en tiempos de paz, la necesidad de acometer grandes proyectos de inversión que transformen el patrón de crecimiento hacia la transición energética -y los proyectos verdes perfilados para combatir la catástrofe climática- y hacia la digitalización. O, dicho de otro modo, hacia una doble revolución industrial -llamada 4.0- que modifique a través de un road map de alta precisión los resortes dañados de la globalización en los meses que antecedieron al Covid-19, con guerras comerciales, incertidumbres mayúsculas como el Brexit y alta tensión geopolítica, y que han salido a relucir con el confinamiento que ha dejado a las dos terceras partes de la sociedad y al conjunto de la economía mundial en estado de hibernación. Una especie de hoja de ruta que aúne dos sendas en paralelo: la de las emisiones netas cero de CO2, por un lado, y la de la automatización y reconversión de las cadenas de valor, con avances en la creación de ecosistemas y plataformas telemáticas que amplíen y aceleren el ya consolidado -por efecto del coronavirus- consumo online o e-commerce, por otro.

El FMI ha marcado el paso de la estrategia de recuperación que deben seguir los gobiernos, que ya han activado, desde el inicio de la recesión, más de 9 billones de dólares en planes de estímulo fiscal. Y en esta táctica oficial incluye las inversiones en infraestructuras como detonante de una rápida reactivación de las economías. Un primer paso que, con el tiempo, debe confluir en unos mayores desembolsos presupuestarios para fortalecer los sistemas de Sanidad y enmarcarse en un desafío estructural de mayor enjundia: el combate contra el cambio climático. Porque -alerta esta institución multilateral en un reciente diagnóstico de situación epidemiológica sobre el PIB global- el ciclo de negocios que emergerá del Covid-19 requerirá una reconversión industrial. Un cambio de patrón de crecimiento donde la neutralidad energética y la sostenibilidad serán las dos piedras angulares, pero al que debe estimularse con planes de infraestructuras que pongan a las economías en las sendas de la prosperidad.

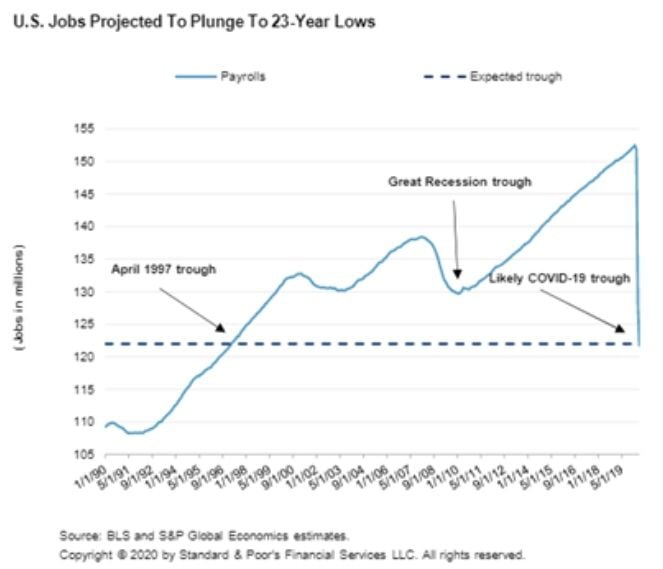

La radiografía que emerge del sector privado contiene los mismos elementos. El analista de la firma de calificación de riesgos Standard & Poor’s Joseph Maguire, lo explica de forma elocuente al pasar revista a la coyuntura actual de EEUU. Con un PIB que retrocederá un 11,8% o 566.000 millones de dólares, en términos reales, entre el primer y el segundo trimestre de este año, tres veces más que durante el credit-crunch de 2008 aunque en un fragmento mucho más corto de tiempo. Con dudas razonables sobre una recuperación en términos de productividad y empleo, con más de 30 millones de trabajadores solicitando prestaciones por desempleo en las últimas siete semanas. El Brusco Parón como se le define también en la primera economía global, busca retomar la actividad y logar en el segundo ecuador de este año restablecer un ritmo de ganancias de productividad del 0,5%, la mitad de la evolución esperada para el conjunto de 2020 antes de la pandemia. Durante la Gran Recesión de 2008, una destrucción de similar calibre se prolongó durante 65 semanas. La actual se ha llevado por delante, sólo en mayo, la creación de empleo de 23 años.

Volver a integrar el empleo en la economía

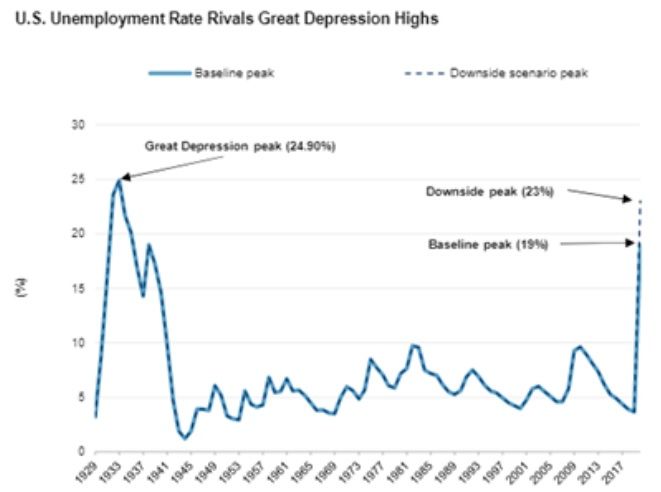

La tasa de desempleo estadounidense ha saltado hasta el 23% de la población activa, sólo dos puntos por debajo de su cota histórica, en la Gran Depresión. Aunque los daños ocasionados por la Gran Pandemia sobre el mercado laboral supongan tres veces más de los 8,7 millones de desempleados que provocó el Crash del 29. Sin descontar la posibilidad, no descartable, de que pueda haber un rebrote del Covid-19, con el consiguiente nuevo parón de actividad y medidas de distanciamiento o de confinamiento social. La contención de la profundidad de la recesión en EEUU está a expensas, todavía, de la efectividad de los ingentes y milmillonarios programas de estímulo fiscal -del poder ejecutivo y legislativo- y monetario; es decir, de la Fed, advierte el experto de S&P. Y, “más en concreto, de la consolidación de estas medidas, dirigidas a evitar la caída en el abismo” de la mayor economía del planeta. De ahí que el Covid-19, que ha aireado a los cuatro vientos en EEUU el debate para abordar un sistema sanitario público, dice Maguire, también deje otra segunda lectura: “la necesidad de invertir en infraestructuras que prevengan los efectos del cambio climático”. Una estrategia que -enfatiza- espera que se ponga en práctica porque el mayor mercado global “necesita un barco más grande” con el que navegar. Priorizar planes de infraestructuras, “no sólo repercutirá positivamente en términos sanitarios; también “se ganaría en salud económica del país, en creación de empleo, en aumento de productividad y en generación de nuevos puestos de trabajo todavía por descubrir bajo el doble paradigma de la digitalización y la economía verde.

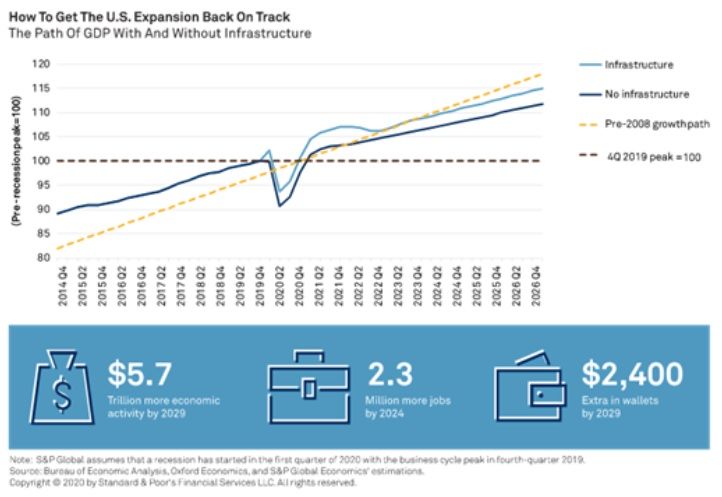

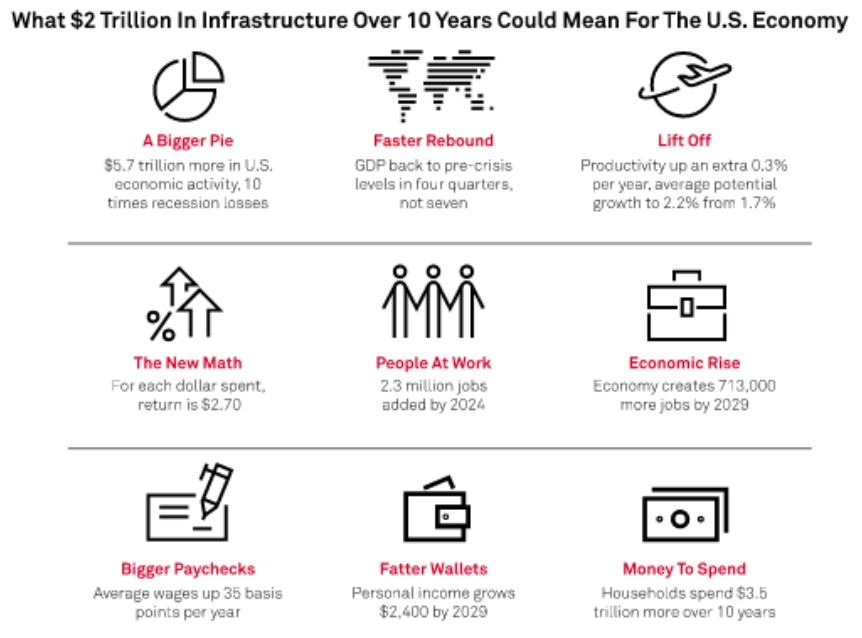

“Si EEUU invirtiera 2,1 billones de dólares en un plan de infraestructuras con un horizonte a diez años, añadiría al mercado laboral 2,3 millones de puestos de trabajo en 2024 y, con el impulso a la productividad de estos recursos, si se definen con precisión y eficacia, el PIB estadounidense sumaría 5,7 billones de dólares” al término de su andadura, al final de esta década.

De manera más teórica, la firma de servicios profesionales PwC también apuesta por el acicate de los grandes proyectos de obras. “Hay carteras de capital que satisfarían los deseos inversores de sus patrimonios y de los accionistas de empresas de construcción porque necesitan obtener respuestas inmediatas sobre la salida de la recesión creada por el Covid-19”. En áreas como las redes de conectividad, procesos de transformación urbanas hacia las Smart Cities o instalaciones de telefonía para instaurar la tecnología 5G ayudarían, además, a restaurar las cadenas de valor que ha deteriorado la pandemia. “Cualquier retardo en inversiones en infraestructuras debido, por ejemplo, a incertidumbres de demanda o acceso a financiación, podría tener un impacto en la entrega llave en mano de los proyectos de construcción, en el progreso de las obras y, a más largo plazo, en el potencial económico de los países”, aclaran sus expertos.

En su opinión, planes de infraestructura de gran calado requieren la cooperación de las agencias gubernamentales implicadas en la elaboración y desarrollo de las mismas, que deben reasignar recursos, añadir fondos y establecer un nuevo orden de prioridades, de las firmas constructoras, autoridades regulatorias, instituciones multilaterales, si fuera el caso, de bancos de inversión y desarrollo y de entidades financieras. “Son un vehículo de reanimación tanto de los mercados domésticos como de los internacionales” -enfatizan- aunque también estimulan las estrategias de transformación digital de las cadenas de valor de las firmas del sector constructor, incluidas las de ingeniería civil e industrias auxiliares, entre las que se encuentran las de perfil profesional gabinetes de arquitectura, de topografía u otros, y empresas suministradoras de materiales o compañías que operan como subsidiarias. Una creación de valor socio-económico que exigirá cambios y no pocas maniobras de flexibilidad para adaptarse a las circunstancias de esta difícil gestión de la crisis del coronavirus. Con perspectiva de modificaciones tácticas y técnicas a corto, medio y largo plazo, para adecuar sus modelos de negocios a la evolución de los planes desde el punto de vista financiero, y una clara definición de los riesgos.

Puentes hacia la Cuarta Revolución Industrial

El World Economic Forum (WEF), la fundación que organiza la cumbre de Davos, no escatima en elogios hacia esta fórmula de reactivación en tiempos de crisis. También al analizar la recesión en EEUU explican sus expertos que “las infraestructuras son la única arma para combatir la caída del PIB y su vuelta al dinamismo”. Y lo justifican: El Covid-19 ha utilizado ya todo su instrumental monetario, sin que la contracción haya emitido aún señales de agotamiento, mientras la política fiscal “no es suficiente”. Cuando las ayudas y salvaguardas han llegado a su límite, los proyectos de infraestructuras son la mejor fórmula para reavivar las actividades económicas”. Avances en las redes inalámbricas para el 5G para acelerar el uso de datos o un sistema de recargas en las estaciones de servicios con los que abastecer el futuro parque de vehículos eléctricos o nuevas autovías inteligentes que reduzcan las congestiones de tráfico y ofrezcan alternativas de tránsito facilitarían el cambio de ciclo de negocios tras la peor recesión en tiempos de paz. Sobre todo, porque, en el caso de EEUU -enfatizan- “el mayor mercado del mundo está aún treinta años por detrás en este terreno”, con carreteras con déficit de mantenimiento y tendidos eléctricos que han causado incendios en California por falta de inversiones. “Los recursos en infraestructuras han sido insuficientes en EEUU, con fondos escasos, a pesar de ser el líder en innovación, lo que genera todo un desafío para el futuro inmediato, la de fusionar su capacidad tecnológica con los planes tradicionales de mejora de sus redes de comunicación, energéticas y de servicios urbanos y que conducirán a avances considerables en la Cuarta Revolución Industrial”.

El WEF pone como ejemplo las ingentes obras civiles desarrollas en los últimos años por China. La construcción de Sanyuan Bridge se hizo en menos de 43 horas. En las primeras 24, se demolió el anterior y en las 19 horas restantes, se colocó la estructura previamente diseñada y preparada por constructoras e ingenierías. En la segunda economía global, edificar infraestructuras se hace en horas, en la primera, en años, dicen en el WEF: “La diferencia no sólo es el coste, también es determinante el tiempo de ejecución”. Los sucesivos y generosos planes fiscales chinos del último decenio y media -más intensos desde la crisis de 2008- “han contribuido decididamente a reducir el diferencial de riqueza con su rival americano”. De apostar por las infraestructuras, EEUU podría recuperar buena parte de sus ventajas competitivas perdidas con su rival global. Al igual que acaba de anunciar el ejecutivo de Reino Unido. O como Europa, su Green Deal y sus planes presupuestarios enfocados a la digitalización, que ofrecen hojas de ruta a largo plazo -en concreto, todo el próximo septenio fiscal, 2021-27- plenamente complementarias con iniciativas nacionales exclusivamente enfocadas a la construcción. A EEUU, sin embargo, el WEF le reclama tres cambios de planteamiento: sustituir los procedimientos de decisión tan ineficientes en sus ámbitos municipales y estatales, crear una agencia federal de ejecución de proyectos encargada de gestionar y distribuir las obras y medidas para reducir los costes de construcción heredados de prácticas ineficientes.

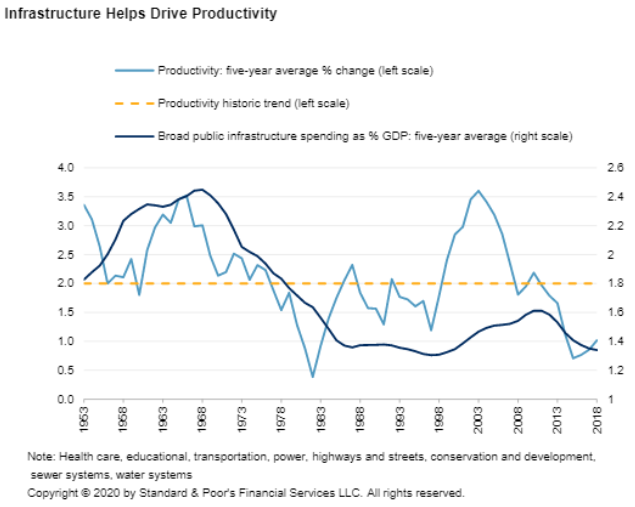

En este sentido, Maguire, de S&P, saca a colación las obras de infraestructuras del New Deal de Roosevelt tras el Crash del 29. “Fue la edad dorada de la construcción en EEUU, cuando se hizo la primera autovía transcontinental y la tupida red de carreteras del país”. Pero esta estrategia de orgullo nacional -dice- ha caído en saco roto, pese a que las grandes autovías posterizadas en algunos estados con conexiones tecnológicas para trasmitir datos en tiempo real a conductores sobre flujos de tránsito estén llenas de baches y vías muertas. S&P Global Economics calcula que revitalizar los gastos en infraestructuras públicas a los niveles del PIB de mediados del pasado siglo “sacaría a la economía del estado de shock actual y supliría una de las mayores carencias del patrón de crecimiento americano”. En un momento en el que las redes de transporte y alta tecnología son determinantes para evaluar la competitividad de los países, como relata el Índice Global del WEF. Como ya se esbozó con un plan de mediana dimensión en 2009, tras la quiebra de Lehman Brothers. “Las grandes obras con inversiones públicas crearían puestos de trabajo, en especial, de clase media y baja, y reducirían la impresentable tasa de desempleo, del 25%, en el sector constructor, además de estimular las ganancias por productividad, clave competitiva de primer orden, y su sostenibilidad durante un periodo de diez años”. Y la economía, porque en el último decenio, en el que la media del vigor del PIB ha sido del 2,25%, la tercera parte de la tasa registrada cuando la Administración Eisenhower dio por finalizado, en 1959, el Sistema Interestatal de Autovías. Desde esta firma de rating se incide, además, en que un gran proyecto de infraestructuras, bien hilvanado, “incentivaría la inversión privada, multiplicando el efecto de cada dólar gastado y sus beneficios económicos y sociales superarían con creces los recursos de dinero empleados”. El modelo Eisenhower supuso medio billón de dólares a precios actuales del billete verde, que han sido amortizados con crecer por el uso de las 48.000 millas de carreteras que, aún hoy, mantienen el comercio y los negocios. La iniciativa del presidente Ike multiplicó por seis cada dólar invertido. O, dicho de otra forma, por cada dólar gastado, se ha logrado una tasa de retorno de seis dólares.

El plan de estímulo fiscal de 2 billones en vigor, con visos de aumentar otro billón con la iniciativa que baraja el Congreso, unido a los 2,1 billones del plan de infraestructuras lanzado por la Casa Blanca el pasado 31 de marzo, también a expensas de que incremente su cuantía si el legislativo americano así lo determina -en otros 760.000 millones de dólares- “podría ser suficiente para el próximo lustro”, pero -aseguran desde S&P- “sería necesario prolongar otros cinco años más su recorrido”. Dada la “profunda recesión” estadounidense. De ser así, la productividad saltaría a cotas del 2,7% anuales en la actual década, y “añadiría combustible a la expansión económica hasta 2030”. Además de sumar 713.000 puestos de trabajos directos hasta 2029, incrementar el ahorro de las familias hasta los 3,5 billones en los próximos diez años y elevar en 2.400 dólares la renta per cápita en 2029.

S&P ofrece a Capitol Hill y al Despacho Oval una serie de recomendaciones de por dónde debería confeccionarse el plan. “Desde autovías a redes de telecomunicaciones, tendidos eléctricos y gaseoductos y oleoductos, pasando por otras infraestructuras de transporte -modernización de puertos y aeropuertos, líneas de metros”, aparte de la remodelación del sistema de Salud -dice el informe de la agencia de calificación- unos desembolsos que consideran “de emergencia” en la estructura productiva socio-económica, al que debe dotarse de recursos humanos, materiales y tecnológicos de alta cualificación para hacerlo efectivo en las respuestas a futuras amenazas de pandemias y a desastres naturales. Este sería el “centro neurálgico” de su remodelación, que resultará esencial para “preservar la productividad” y los “beneficios económicos” de los ciclos de negocio venideros. En línea -aseguran- con el reciente diagnóstico de la Organización Mundial de la Salud (OMS) de expandir la universalidad de la sanidad en los cinco próximos ejercicios, lo que produciría una tasa de retorno de todas las inversiones destinadas a tales fines del 40%, en términos globales. Pero también, como incide el FMI, con proyectos verdes. En este sentido, las valoraciones del equipo de Análisis Económico de S&P recuerdan las palabras del ex secretario del Tesoro americano, Larry Summers, quien en 2016, escribió que el nudo gordiano del secular estancamiento de la economía estadounidense en el ciclo de negocios entre el credit crunch de 2008 y la Gran Pandemia, podría acabar con otra fase de bajos tipos de interés con los que abrir planes de neutralidad energética y proyectos renovables que construir con materiales a precios bajos y en los que involucrar a los desempleados dentro de un longevo plan de infraestructuras con inversiones federales y enfocado a la economía verde.

Prudencia fiscal con objetivos verdes

Eso sí, con desembolsos prudentes. Continuados, pero adecuados a las prioridades y exigencias de cada ejercicio presupuestario. Porque la efectividad de estos planes y sus inversiones sobre la productividad y la actividad económica depende de factores de demanda y de competitividad. Como lo revelan los ingentes desembolsos de China y Japón en la década de los noventa. Donde los distintos gobiernos nipones gastaron 6,3 billones de dólares, un 4,7% de su PIB anual, en la construcción de carreteras, puentes y otras infraestructuras y apenas logró un repunte de su PIB del 0,5%, de acuerdo con los cálculos de Brookings. “El Covid-19 ha creado una urgencia en gasto inteligente, en proyectos de infraestructuras. EEUU no puede perder una segunda oportunidad de rescatar sus servicios de salud y de avanzar hacia la descarbonización. Ya lo hizo en 2009. Son los dos objetivos finales que deberían dirigir el road map de las inversiones federales. Congreso y Casa Blanca tendrían que conciliar sus intereses para alcanzar este propósito y la pandemia es una señal inequívoca de su urgencia”, afirma Maguire.

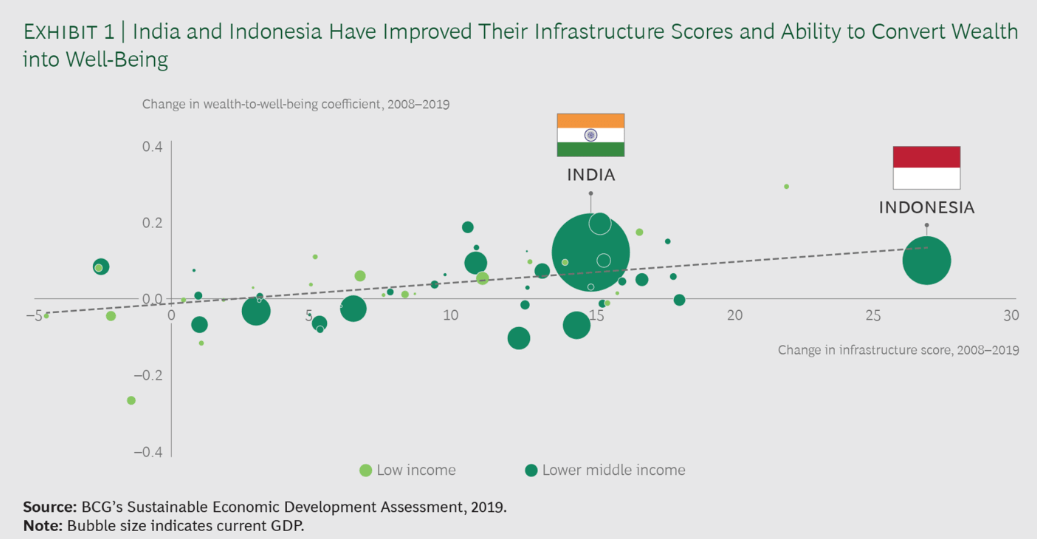

Saurabh Bakliwal, socio de Boston Consulting Group (BCG), constata el efecto multiplicador de las inversiones en infraestructuras como generadoras de oportunidades de empleo, facilitadoras del comercio y las inversiones, impulsoras de la movilidad, de la economía y de la productividad. Que deben girar en torno a tres postulados esenciales: unas instituciones sólidas con criterios de gestión y planificación sistemáticos, con inequívocas apuestas por la innovación para captar y elevar las inversiones privadas y métodos de ejecución basados en el rigor presupuestario. El equipo de Bakliwal elige como ejemplos de buenas prácticas y beneficios consumados los planes de infraestructuras de dos de los grandes mercados emergentes asiáticos: India e Indonesia. A los que otorga el galardón de haber cumplido con creces con los tres criterios. A los que evalúa según el diagnóstico de su Sustainable Economic Development Assessment (SEDA), la guía de la firma consultora para calibrar la eficacia de los planes de infraestructuras en el mundo. Y ambos gigantes asiáticos salen bien parados. Desde 2008, sus notas han mejorado ostensiblemente.

En India, su sistema de autovías ha unido a las principales ciudades y sus carreteras comarcales, a las urbes menos pobladas. “Las infraestructuras en India han mejorado significativamente”, una medida que se concretó en proyectos con una media de ejecución de entre tres y cinco años y que han contribuido a reducir las desigualdades y a elevar el clima de los negocios. En el ejercicio fiscal 2015, India llegó a construir 12 kilómetros diarios de carreteras. A pesar de ello, y según los criterios de BCG, el capital privado resulta aún insuficiente –“necesita acelerar sus aportaciones”, dicen- para alcanzar el 30% de las inversiones planificadas.

La demanda de transporte en Indonesia es de especial intensidad. Además de estar configurada por islas, la mayor nación musulmana es el decimoquinto país más extenso y el cuarto de mayor densidad demográfica, lo que exige unas cotas elevadísimas de conectividad rodada, además de una red de autovías de especial complejidad para ofrecer estos servicios al ciudadano y a sus empresas. Aun así, los kilómetros de nuevas autovías han crecido un 3% anualmente desde 2000 a 2017, un periodo en el que el parque de vehículos ha amentado un 12%. Con serios problemas de transporte, público o privado, en Yakarta, la capital, con más de 10 millones de habitantes, que ha llevado a su gobierno a anunciar, el pasado verano, una nueva sede administrativa para descongestionar su gran urbe, y que estará al este de la isla de Borneo. Además de proclamar la agilización de Smart Cities con nuevas infraestructuras de transporte y conectividades durante la década actual. Los números mandan: la media de velocidad diaria en Yakarta es de apenas 10 kilómetros por hora y sus conductores gastan cada año 63 horas en atascos.

En India, aún persisten algunos grandes proyectos de los planes de infraestructuras de la década pasada. Como el Bharatmala, para desarrollar 34.800 kilómetros de autovías nacionales que se unirán a los 84.000 kilómetros de la red del país, con licitaciones por valor de 100.000 millones de dólares y que reforzarán la comunicación entre varios corredores económicos, que mejorarán sus accesos a puertos del país. Por su parte, en Indonesia, los expertos de BCG enfatizan el gran salto dado la década que acaba de finalizar. Con partidas presupuestarias que han aumentado desde el 9,5% de 2014 hasta el 17% de 2019. Pero también resaltan los 400.000 millones que se habían previsto entre 2020 y 2024 con antelación a la crisis del coronavirus. En ambos casos, se han registrado alzas de productividad, de empleo y de reactivación económica.

Otra consultora, McKinsey, señala otro terreno de juego en el que las infraestructuras podrían dirigir sus tentáculos inversores: el de la ciberseguridad. Adrian Booth considera que la industria pesada y compañías energéticas y de telecomunicaciones están más sometidas a los riesgos de ataques cibernéticos; entre otras razones, por sus sistemas de distribución de sus servicios y las estructuras descentralizadas que, necesariamente, se han visto obligadas a realizar y que siguen realizando en la actualidad para aumentar sus largas redes operativas y tecnológicas. Este sector deberá influir en las decisiones gubernamentales sobre futuros planes de infraestructuras, dice Booth, porque sus empresas forman ya una parte activa en el salto hacia la digitalización y hacia la neutralidad energética y sus redes de suministro no sólo son estratégicas, sino que, por tal condición, se las considera asunto de seguridad nacional. Las inversiones en infraestructuras de tecnología son, pues, trascendentales y tienen claramente la finalidad de bienes de interés socio económico. En los últimos años, se han producido ataques contra redes tecnológicas, de energía y sabotajes a oleoductos. Los avances en digitalización y automatización de las cadenas de valor y la implantación de escudos informáticos para contener a los hackers deben están incluidos en los programas de infraestructuras del Siglo XXI, aconsejan en McKinsey.