Alvarez & Marsal destaca en su informe el gran esfuerzo realizado en el coste de riesgo de la banca española durante 2020, que se encuentra cerca de triplicar los niveles anteriores al impacto del Covid-19, con un 0,84%. El incremento en este indicador, que se encuentra 10 puntos básicos por encima de la media europea, se debe, principalmente, al aumento en las provisiones de créditos, a pesar de que se observa una tendencia a la baja a final del año.

En este sentido, Banco Sabadell se sitúa como la entidad con mayor coste de riesgo, mientras que Cajamar es el único banco que lo ha podido reducir gracias a que los esfuerzos del año anterior fueron todavía mayores.

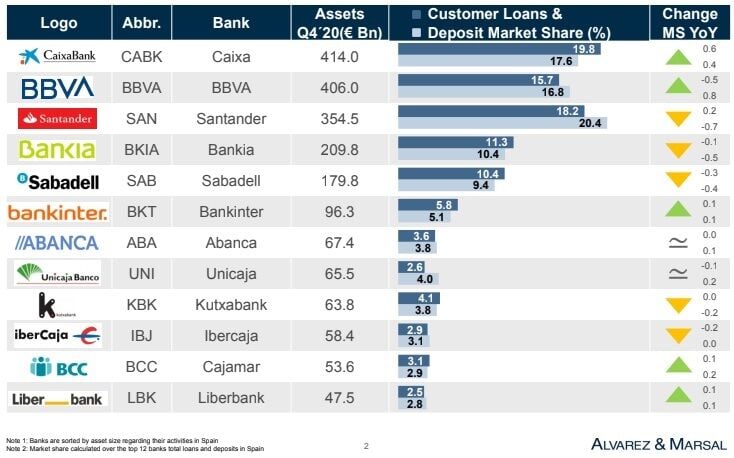

La firma global de servicios profesionales Alvarez & Marsal ha anunciado hoy los resultados de la decimotercera edición de su prestigioso informe 'El Pulso de la Banca Española'. En el informe se analiza la evolución de los doce principales bancos españoles a lo largo del año 2020, destacando los indicadores clave de rendimiento de la industria bancaria española y puntuándolos en función de los ratios fundamentales del sector.

El ranking de Alvarez & Marsal lo encabeza Kutxabank, seguido de Abanca, y Bankinter, mientras que Bankia, Ibercaja y Caixabank son los bancos que más han mejorado su puntuación y Santander es la entidad peor posicionada. El informe analiza en términos de crecimiento, liquidez, eficiencia, riesgo, rentabilidad y capital a Banco Santander, Caixabank, BBVA, Bankia, Sabadell, Bankinter, Kutxabank, Unicaja Banco, Ibercaja, Abanca, BCC-Cajamar y Liberbank.

La consultora apunta que a pesar del Covid-19 los bancos españoles redujeron su ratio de morosidad en 2020 en 44 puntos básicos, al tiempo que destaca la mejora de la ratio de eficiencia de la industria, que se sitúa en torno al 60% a cierre de 2020, y una mejora en la solvencia que alcanzó un CET1 fully loaded ratio del 13,17%.

10 Acciones más alcistas en bolsa

De hecho, todas las entidades analizadas aumentaron su solvencia a lo largo del año, aunque este indicador se situé por debajo de la media europea del 15,1%. Cabe destacar la mejora en la eficiencia por sucursal de todas las entidades analizadas, debido, tanto al aumento de depósitos y créditos, como al cierre de oficinas (1.690 durante 2020).

Tendencias clave de la banca

A lo largo del año 2020, mientras que los depósitos de la banca española se incrementaron en un 8%, provocado por la crisis del Covid-19 y el incremento medio del ahorro de las familias, también lo hicieron los créditos, en un 4,1%, debido a los créditos a empresas con apoyo del ICO. En este sentido, Bankia y Sabadell son las únicas entidades cuyos depósitos y préstamos han crecido a tasas menores a la media de la industria e Ibercaja es el único banco que ha visto reducido su volumen de créditos.

De todas las doce entidades analizadas, nueve han visto mejorados sus niveles de liquidez estructural, mientras que el resto se mantuvieron estables o mostraron un empeoramiento. En cualquier caso, la liquidez de la industria permanece en una situación muy favorable, con una ratio de préstamos sobre depósitos del 90%. Algunas entidades como Unicaja presentan incluso unos niveles que se podrían considerar excesivamente conservadores o ineficientes desde el punto de vista de la liquidez.

El margen de intereses (NIM, por sus siglas en inglés) de la industria ha caído en 7 puntos básicos respecto al cierre del ejercicio 2019, situándose en el 1,12%, debido al descenso en el rendimiento del crédito de la industria. Esto sitúa a las entidades bancarias españolas 17 puntos básicos por debajo de la media de la Unión Europea. Además, todas las entidades analizadas, a excepción del Banco Santander, muestran una caída en este indicador, siendo CaixaBank la más afectada con una caída de 12 puntos básicos.

A pesar de la reducción en el margen de intereses, el resultado operativo de la industria se ha incrementado en valor absoluto a lo largo del último ejercicio, debido al aumento de ingresos por intereses y otros ingresos de explotación extraordinarios. Sin embargo, tan solo tres de las entidades analizadas han experimentado un crecimiento de su resultado operativo sobre activos, Banco Sabadell, Ibercaja y Abanca.

Los gastos operativos de la industria han disminuido más que los ingresos, provocando un descenso (mejora) de la ratio de eficiencia de la industria, que se sitúa en torno al 60% a cierre de 2020. Abanca y Caixabank son los bancos que han presentado un mayor progreso en este indicador, pero todas las entidades se mantienen por encima del objetivo del 45%. Cabe destacar la mejora en la eficiencia por sucursal de todas las entidades analizadas, debido, tanto al aumento de depósitos y créditos, como a la disminución del número de oficinas (el año pasado se cerraron 1.690 sucursales, un 8,5% interanual, impulsado, en gran parte, por las reestructuraciones de CaixaBank, Santander, Sabadell y BBVA).

Continuando con la tendencia marcada por los últimos periodos, la ratio de morosidad (NPL ratio, por sus siglas en inglés) del conjunto de entidades españolas analizadas se ha reducido en el último trimestre de 2020, situándose en un 4,21%, mientras que a cierre de 2019 era del 4,64%. Este descenso se debe a la reducción de préstamos dudosos.

De entre las doce entidades analizadas, Abanca y Kutxabank son las que cuentan con las menores ratios de morosidad, siendo estas del 2% y 2,4%, respectivamente. Según establece la Autoridad Bancaria Europea, el umbral adecuado de la ratio de morosidad debe de estar por debajo del 5%. De acuerdo con el informe elaborado por Alvarez & Marsal, Bankinter (2,6%), Liberbank (2,9%), Ibercaja (3,2%), CaixaBank (3,5%), Unicaja (4,2%), Sabadell (4,2%), BBVA (4,3%), Bankia (4,6%) y Cajamar (4,9%) también se posicionan dentro del umbral establecido por la EBA. Por el contrario, Banco Santander (6,2%) es la única entidad que supera este umbral.

Desde Alvarez & Marsal señalan que el coste de riesgo de la industria ha experimentado un gran aumento a lo largo de 2020, terminando el ejercicio en un 0,84%. Cabe recordar que el mayor incremento se produjo durante el primer trimestre del año, alcanzando 99 puntos básicos de coste de riesgo y que, desde entonces, ha mantenido una tendencia descendiente. Sin embargo, esta cifra continúa triplicando los niveles anteriores al impacto del COVID-19, habiéndose incrementado en 54 puntos básicos desde el 31 de diciembre de 2019 y situándose 10 puntos básicos por encima que la media europea.

Sabadell se sitúa como la entidad con mayor coste de riesgo, mientras que Cajamar es el único banco que lo ha podido reducir gracias a los esfuerzos realizados en 2019 de aumentar coberturas para la disminución de su cartera de NPLs.

En lo referente a la rentabilidad sobre recursos propios, se observan importantes caídas de la ROE (Return on Equity) en algunos de los bancos más grandes -como BBVA- debido al aumento en las provisiones anteriormente mencionado. El ROA (Return on Assets) del conjunto de entidades analizadas también ha experimentado un descenso durante 2020 debido al incremento en el coste de riesgo y el descenso en el resultado operativo de la industria.

La solvencia del conjunto de la banca española continuó su tendencia ascendente durante el cuarto trimestre de 2020, presentando, a cierre del ejercicio, un incremento de 84 puntos básicos del CET1 respecto al año anterior, hasta alcanzar un CET1 fully loaded ratio del 13,17%. Este incremento fue motivado por una caída de los RWA del 4,6% durante el mismo periodo y un incremento del CET1 del 1.9% derivado de las restricciones de dividendos. Todas las entidades analizadas aumentaron su solvencia a lo largo del año, siendo Bankia la única que presentó un aumento en su CET1 superior a los 200 puntos básicos. Sin embargo, el CET1 de la banca española es inferior a la media europea del 15,1%, siendo Kutxabank, Bankia y Unicaja los únicos bancos con un nivel de solvencia superior al 15%.