Añadir Estrategias de Inversión en Google

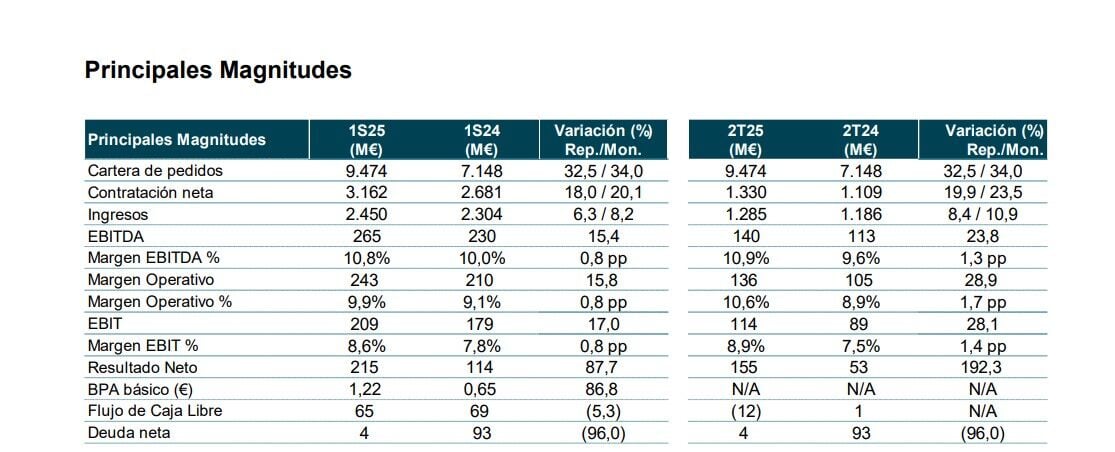

Indra gana un 88% en el primer semestre del año frente al mismo periodo del año precedente. El Resultado Neto en el 1S25 se situó en 215 M€ vs 114 M€ en el 1S24, lo que supuso un crecimiento del +88%, como consecuencia de la mejora operativa, y por el impacto puntual en los resultados financieros derivado del aumento en la valoración de la participación en TESS.

La cartera en el 1S25 alcanzó los 9.474 M€, de los cuales 1.449 M€ corresponden a la consolidación de TESS Defense. Excluyendo este impacto, la cartera habría aumentado un +12% vs el 1S24, impulsada por los crecimientos de doble dígito registrados en todas las divisiones. La ratio de cartera sobre ventas de los últimos doce meses se situó en 1,61x (excluyendo TESS) vs 1,54x en el mismo periodo del año anterior.

La contratación neta en el 1S25 aumentó un +18%, con un fuerte crecimiento en todos los negocios, destacando Defensa, principalmente por el proyecto Eurofighter y los contratos de radares en Alemania y Omán; Movilidad, gracias a los contratos de Irlanda y Colombia, y ATM, principalmente por la contribución de los radares de navegación aérea del Reino Unido y por el negocio en España. La ratio book-to-bill de contratación sobre ventas se situó en el 1,29x vs 1,16x en el 1S24.

Los ingresos en el 1S25 crecieron un +6%, con todas las divisiones presentando crecimientos (ATM +25%, Defensa +16% y Minsait +2%), excepto Movilidad, que se mantuvo estable. En el 2T25, los ingresos también subieron en todas las divisiones (ATM +55%; Defensa +15% y Minsait +2%), menos en Movilidad, que permaneció estable (+0%). El tipo de cambio restó 43 M€ a los ingresos en el 1S25 (-1,9pp), principalmente por la depreciación del dólar frente al euro y su impacto en las divisas de Brasil y México.

Los ingresos orgánicos en el 1S25 (excluyendo la contribución inorgánica de las adquisiciones y el efecto del tipo de cambio) aumentaron un +5%, con crecimientos en ATM +22%; Defensa +11% y Minsait +2%. El margen EBITDA en el 1S25 se situó en el 10,8% vs 10,0% en el 1S24, con un crecimiento en términos absolutos del +15%. Esta mejora se explica principalmente por el mayor aumento de ingresos registrado en las divisiones con mayor rentabilidad operativa, Defensa y ATM, así como por la propia mejora de la rentabilidad en Defensa, Movilidad y Minsait. En el 2T25, el margen EBITDA mejoró hasta el 10,9% vs 9,6% en el 2T24 y presentó un crecimiento del +24% en términos absolutos.

El margen Operativo en el 1S25 fue del 9,9% vs 9,1% en el 1S24, con un crecimiento en términos absolutos del +16%. Otros ingresos y gastos operativos (diferencia entre Margen Operativo y EBIT) en el 1S25 ascendieron a -33 M€ vs -31 M€ en el 1S24, con el siguiente desglose: costes de reestructuración de la plantilla de -20 M€ vs -17 M€, impacto del PPA (Purchase Price Allocation) en la amortización de los intangibles de -8 M€ vs -7 M€ y provisión por la compensación retributiva en acciones del incentivo de medio

plazo de -6 M€, misma cifra que en el 1S24.

El margen EBIT en el 1S25 se situó en el 8,6% vs 7,8% en 1S24, presentando un crecimiento en términos absolutos del +17%. En el 2T25, el margen mejoró hasta el 8,9% vs 7,5%, creciendo un +28% en términos absolutos.

Ángel Escribano, presidente ejecutivo de Indra Group, ha destacado que “los resultados del primer semestre de 2025 son un reflejo de cómo la empresa está aprovechando las oportunidades de negocio, acelerando proyectos y creciendo en ambición. Además, son unas cuentas que nos permiten avanzar e impulsar el ecosistema industrial español en el sector

de la defensa, el espacio y la innovación. La solidez de los negocios permite a Indra Group posicionarse en un momento

complejo y cambiante que requiere adaptarse y ganar en capacidades para desarrollar soluciones propias en seguridad,

defensa y espacio”.

Por su parte, José Vicente de los Mozos, consejero delegado de Indra Group, ha declarado que “alcanzado el ecuador de nuestro Plan Estratégico, nos reafirmamos en nuestro compromiso con la superación de todos los objetivos que nos marcamos para 2026. Aceleramos el despliegue de nuestro plan industrial con el objetivo de reducir plazos y garantizar la entrega, avanzando hacia la soberanía de España y Europa. En paralelo, hemos implantado un nuevo modelo organizativo, que nos va a permitir acelerar la innovación, fortalecer nuestra presencia en los mercados clave y transversalizar nuestra capacidad tecnológica, al mismo tiempo que potenciamos el crecimiento del talento interno”.

Mientras, los objetivos para 2025 permanecen (no incluye las adquisiciones de TESS Defense ni de Hispasat): Ingresos en moneda local: mayores de 5.200 M€, EBIT reportado: superior a 490 M€. y flujo de Caja Libre reportado: superior a 300 M€.