Añadir Estrategias de Inversión en Google

Tras el primer pistoletazo de salida, con Bankinter el pasado jueves, 19 de octubre, esta semana es una de las más importantes en cuanto a resultados financieros se refiere para las cotizadas del Ibex 35. A partir de mañana martes, un total de nueve empresas del selectivo darán a conocer sus cuentas del tercer trimestre al mercado, pero también sus previsiones para el conjunto del año.

Tres bancos estarán en este grupo, pero también de dos de los principales valores del selectivo: Repsol e IAG, que presentarán sus números el jueves y el viernes, respectivamente, tras un 2023 marcado por la inflación, los tipos de interés, los conflictos geopolíticos y por la volatilidad en el petróleo, un activo que incide en el negocio y beneficios de ambas, pero de muy diferente forma.

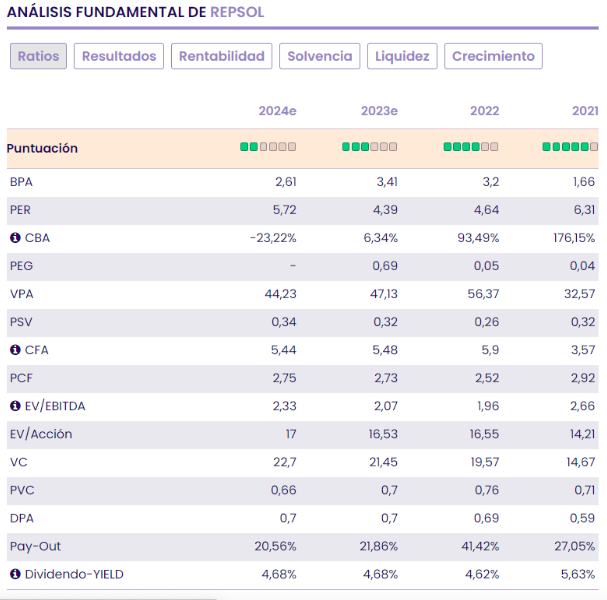

Sólidos resultados para Repsol

La petrolera del IBEX 35 es uno de los valores a los que la actualidad le está afectando por todos los flancos y, prácticamente en todos, en positivo. Por un lado, las tensiones geopolíticas y una oferta contenida en el crudo derivan en unos precios del petróleo cuanto menos sostenidos, y cuanto más reforzados, lo que significa mayores ganancias para Repsol.

Otro de los frente abiertos para la petrolera del Ibex está en el acuerdo histórico adoptado el pasado 18 de octubre por los 27 en cuanto a la reforma del mercado eléctrico para reducir la volatilidad en el precio de la luz, impulsando los contratos de suministro eléctrico a largo plazo y la puesta en marcha de más generación renovable. En principio, todos puntos a favor de Repsol y su apuesta por la multienergía y la rebaja progresiva de su dependencia del negocio de los combustibles fósiles.

Con este escenario, para la analista de Ei, María Mira, "esperamos buenos resultados de Repsol, que debería recoger en positivo los altos precios del crudo, además de registrar márgenes de refino resilientes. La energética española cumple su plan estratégico, muy centrada en áreas estratégicas como EEUU y Brasil. Un plan estratégico que podría revisar ya en los primeros meses de 2024. Positivo también que centra su esfuerzo inversor en renovables, como decimos, muy apoyadas por las autoridades europeas. Muy generosa vía dividendos, con una rentabilidad dividendo-yield cercana al 4,7%".

Desde Bank of America también prevén unos "resultados sólidos en el trimestre", aunque rebajan las expectativas sobre cualquier posible sorpresa al alza en el dividendo. En concreto, en este sentido señalan que "a pesar de un conjunto de resultados históricamente fuertes por delante en el tercer trimestre de 2023 para Repsol (que todavía ofrece un potencial al alza en comparación con el consenso), no esperamos sorpresas al alza en las distribuciones a los accionistas que siguen estirando la política de pago de Repsol del 25-30% del flujo de efectivo operativo disponible".

En cuanto a la facturación, BofA habla de unos ingresos netos ajustados de 1.463 millones de euros, un 42% por encima del consenso. Además, su estimación orgánica del flujo de efectivo operativo (CFFO) de más de 2.000 millones de euros supera en un 21% el consenso.

No obstante, los analistas del banco americano apuntan que "aunque los resultados del 3T 2023 de Repsol se beneficiarán de una duplicación del margen de refino en comparación con el trimestre anterior, consideramos que tales vientos favorables son retrospectivos en el contexto de que nuestro indicador europeo ha caído aproximadamente un 60% desde su punto máximo a finales de agosto. Reiteramos nuestra opinión de que factores transitorios y estacionales fueron en gran medida responsables de los márgenes 'supernormales'. En contraste, creemos que el precio de las acciones de Repsol todavía refleja esto como más cercano a una 'nueva normalidad'; nuestro rendimiento de flujo de efectivo libre para 2024 es solo del 5% a medida que esta fortaleza se desvanece".

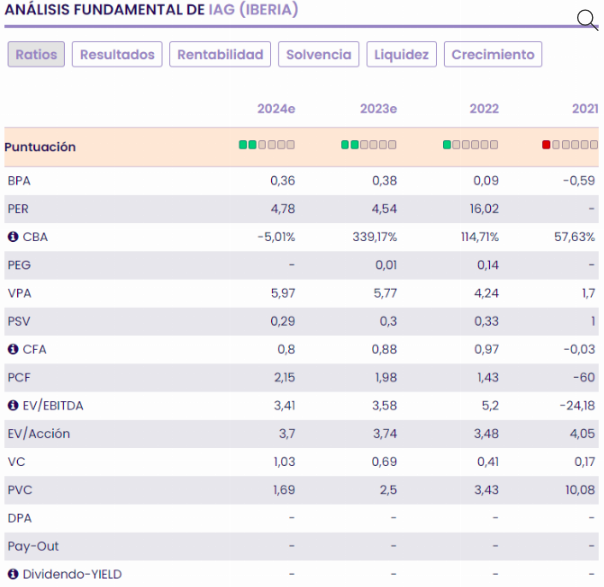

IAG mantendrá el buen tono

A finales de semana, será el turno de IAG, junto a otras dos empresas del Ibex 35. Para el grupo aéreo internacional el consenso del mercado espera ingresos en este trimestre de 8.466 millones de euros, lo que supondría mejorar en un 15,22% lo conseguido un año atrás. El EBITDA que se espera para el trimestre de julio a septiembre es de 2.056 millones de euros, un 19,25% mayor que el de 2022 y el resultado neto alcanzará según las previsiones los 1.080 millones de euros, lo que supone un aumento del 26,6% frente al mismo periodo de un año atrás.

La analista de Ei María Mira, señala además, como aspecto positivo de IAG, "la mejora del rating por parte de S&P Global Rating hasta “BBB-“, con perspectiva estable, es decir, una calificación de “grado de inversión”. El salto es importante y facilitará a IAG la captación de deuda a menor coste y como cotizada también favorecerá su entrada en fondos con política de inversión únicamente en compañías con calificación de “grado de inversión”. Como aspectos en contra, "la dramática actualidad geopolítica con su impacto en posible escalada en el precio del crudo y dificultades en vuelos de IAG en la región de Israel", apunta Mira.

En cuanto a valoración por múltiplos, "el mercado descuenta un PER de tan solo 4,5v bajo estimación 2023, con crecimiento del BPA muy destacable, +339%, lo que lleva el ratio PEG a niveles de clara infravaloración para la compañía. Barata también por PSV y PCF".

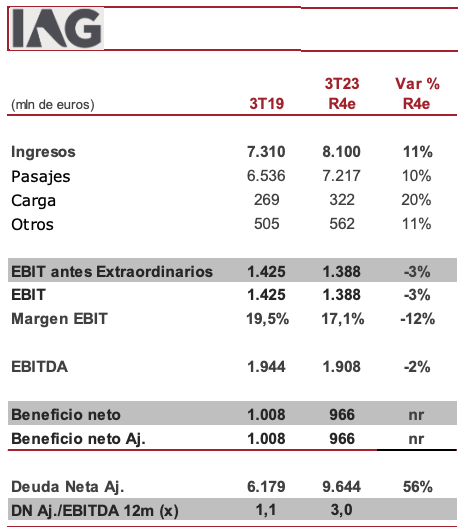

Por su parte, desde Renta 4 señalan que los resultados de IAG "deberían mostrar el tono positivo de recuperación que se viene produciendo de forma significativa desde 3T 22. Con una capacidad -3% y demanda -4% vs 3T 19, respectivamente, esperamos que los ingresos de pasajes unitarios se mantengan en torno a +14%, mismo nivel que los ingresos unitarios totales".

En cuanto a los gastos, los analistas de Renta 4 prevén que aumentarán un 18% vs 3T 19. También esperan que "los ingresos de pasajeros superen el nivel prepandemia +10% y el total de ingresos +11% vs 3T 19, en línea con los gastos ex combustible.

Además, creen que la directiva de IAG reiterará los objetivos de 2023e que confirmaron en julio: "capacidad 97% vs 2019, deuda neta inferior a la de 2022 y capex 4.000 millones de euros".

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.