Añadir Estrategias de Inversión en Google

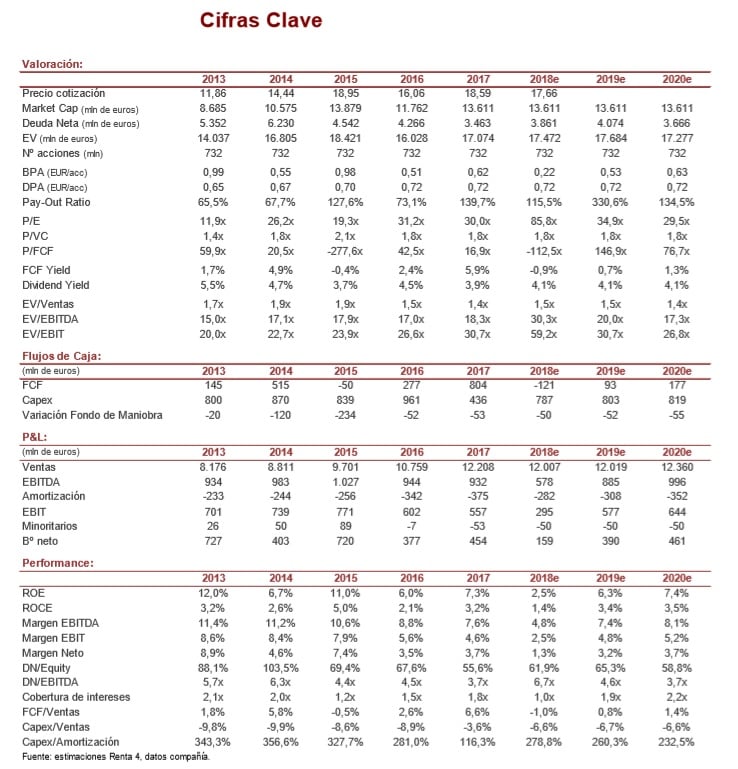

Las caídas experimentadas por Ferrovial en la cartera de Servicios de Amey en 2017, que alcanzaban el 17% interanual, se debieron a los recortes presupuestarios en Reino Unido y se espera que lleven un descenso en ingresos en 2018 de alrededor de un 8%. Pero, a partir de ahí, se espera que la empresa recupere la senda de ligero crecimiento. Además, según Renta 4, los márgenes pueden contraerse ligeramente a finales de año, excluyendo el proyecto de Birmingham, donde, después de una provisión por 237 millones de euros se espera que se haya limitado totalmente el riesgo.

Limitado el riesgo en Reino Unido, se espera que el resto de geografías tengan una buena evolución a nivel operativo debido a diferentes factores que auguran un futuro positivo. Los márgenes estabilizados en Australia tras la salida de proyectos de inmigración con pipe-line superior a 20.000 millones de euros, un crecimiento moderado en España con estabilidad de márgenes, se espera que se continúe con el fuerte crecimiento en Construcción en Budimex, con ligera contracción de sus márgenes, en Agroman las fases iniciales en las que se encuentran los proyectos prometen márgenes superiores de cara al largo plazo y se prevé un mismo comportamiento en Webber, donde en este caso estaremos pendientes del plan de infraestructuras prometido en Estados Unidos. A nivel infraestructuras se siguen viendo elevadas tasas de crecimiento en las Managed Lanes, que se espera que se continúen en el medio plazo apoyado en el tráfico y las tarifas.

En la medida en que Construcción y Servicios han ido disminuyendo su peso relativo en las cuentas del grupo, las concesiones han ido ganando importancia gracias al intenso crecimiento registrado en los últimos años. Hay que tener en cuenta que la mayor parte del valor de Ferrovial está fuera de la parte alta de la cuenta de resultados, se contabiliza por puesta en equivalencia.

La división de servicios incorporó en 2017 la actividad de la filial australiana Broadspectrum, permitiendo un crecimiento significativo en la división a nivel ventas de un 16% interanual y de un 64% de EBITDA interanual. No obstante, la complicada situación en Reino Unido ha llevado a cartera una reducción cercana al -15% interanual. En lo que llevamos de año, la división se está viendo perjudicada por la menor actividad en Reino Unido, como venía proyectando la cartera, y la finalización de los proyectos de inmigración en Australia, así como por la evolución de las divisas que compensan el buen comportamiento de la división en España y a nivel internacional.

La rentabilidad de la división de Construcción ha sufrido un fuerte deterioro durante 2017 a consecuencia de tener proyectos importantes en fases iniciales y por la menor poderación de la construcción de concesiones. El deterioro se ha continuado en el primer trimestre de 2018 hasta niveles de 1,1% de EBIT, sin embargo, se espera un repunte desde niveles actuales hasta situarse entre 3% y 3,5% a final de año.

En 2017 alcanzó un máximo histórico en cartera superior a 11.000 millones de euros, gracias a la incorporación de proyectos importantes como son la l-66, el aeropuerto de Denver y la circunvalación de Houston, reflejado en el crecimiento registrado en 2017.

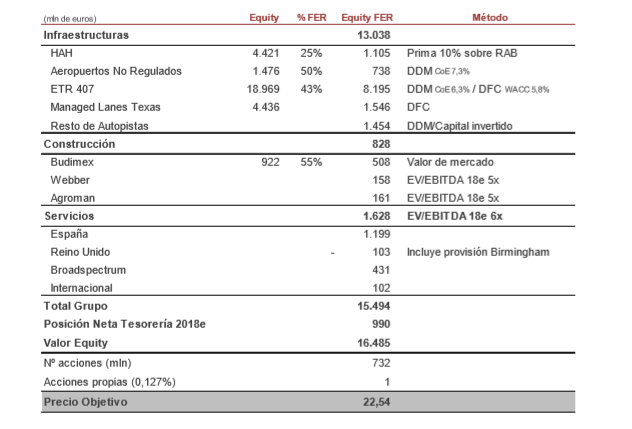

Renta 4 ha valorado individualmente cada activo, y mediante una suma de partes, han llegado a la conclusión de una valoración de 22,54 euros por acción.