Añadir Estrategias de Inversión en Google

Los inversores sitúan cada vez mejor a esta gestora que creó Álvaro Guzman y algunos de los gestores que salieron de Bestinver junto a Francisco Paramés hace unos años. Tanto que se ha convertido en una de las principales referencias del sector de la gestión value en España.

¿Cómo ve Álvaro Guzmán a los mercados y cuáles son las últimas compras que ha realizado? En su última carta a los inversores, el consejero delegado de la firma señala que lo más interesante del primer trimestre fueron las correcciones sufridas por los mercados. “Como profesionales que hemos trabajado la valoración de las empresas en detalle y con exhaustividad, los días de fuertes caídas los vivimos como niños con cubos cogiendo caramelos que llueven del cielo”, indica.

Explica Guzmán que “la inversión bursátil tiene algo de perverso, porque en general cuando llueven caramelos, todos los clientes creen que son más bien bombas, y quieren “poner a salvo sus cubos”. Algo que recuerda mucho a la expresión de Warren Buffett, el consejero delegado de Berkshire Hathaway, de “me encantan los días en los que cae mucho el mercado”. Explican en la firma que estas caídas llevaron a su cartera Ibérica a caer un 1,2% en el primer trimestre, aunque en estos momentos sube ya un 4,6% en el año, más que su índice de referencia.

De enero a marzo estos gestores salieron de Másmóvil, Viscofán y la portuguesa Semapa. También redujeron su exposición a Mota, Técnicas Reunidas y Jerónimo Martins. Pero los cambios de cartera no se quedaron sólo en las ventas completas. aZValor aprovechó para aumentar su exposición en Almirall y Acerinox a un precio más atractivo.

Compras

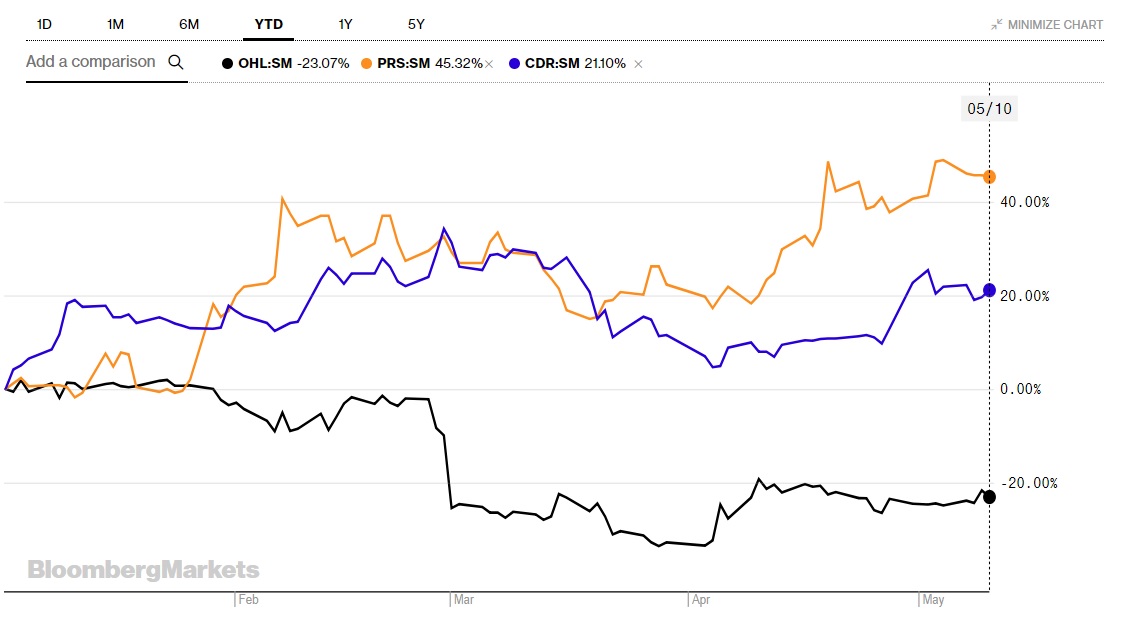

Pero, además, entraron de nuevas en Codere, en OHL y en PRISA. Señala Guzmán que “en el caso de OHL es la primera vez que compramos en los 20 años que llevamos siguiendo la empresa. Lo hicimos, en los días posteriores a un desplome de más del 30%; la razón es que tras la venta del negocio de concesiones, el grupo tiene más caja neta de lo que vale en bolsa: así, el mercado, escéptico a más no poder, nos “regala” el negocio de construcción del grupo”.

En opinión de Guzmán, partes del negocio de OHL que tienen valor, como el negocio constructor en España y en algunas partes de Estados Unidos. “Y otras que encierran opcionalidad (Latam, EE), por lo que la penalización del mercado podría haber sido excesiva. Conscientes de que la empresa se encuentra en medio de un cambio de gestión, y de la complejidad del negocio constructor, hemos limitado al 2% del fondo nuestra exposición al grupo”, señala el gestor.

De Codere explican que han aprovechado el escaso seguimiento de la compañía por parte de la comunidad inversora para “hacernos con activos de cierta calidad en zonas geográficas atractivas a un precio muy razonable”.

Por último, también han comprado una participación en Prisa. Señalan que del valor les gusta que “tras la ampliación de capital, una vez que el riesgo financiero ya se ha reducido mucho, atraídos por el extraordinario negocio de Santillana, con mucha exposición a un país como Brasil que está apenas al comienzo de un ciclo económico positivo tras años de muy dura crisis”, indican.

En aZValor apuntan que la cartera Ibérica tiene un potencial de un 46% en estos momentos.