Añadir Estrategias de Inversión en Google

Moody's y Fitch se han sumado hace menos de una semana a S&P en la mejora de la calificación crediticia española. Una gran noticia que nos devuelve a un sitio claramente favorable de cara a los inversores extranjeros tras los años de sufrimiento en la deuda a cuenta de la crisis financiera.

De facto, ahora mismo para los mercados financieros, somos mejores pagadores y, para el país significa que deberá pagar menos intereses de la nueva deuda que emita porque, al subir su 'nota' o rating, los inversores consideran que su capacidad para pagar ha mejorado.

Desde XTB destacan las razones que reflejan las tres agencias de calificación y que sirven de 'termómetro de confianza' para los mercados financieros. Señalan que una mejora de rating implica que el riesgo de impago percibido es menor.

Esto suele traducirse en menores costes de financiación para el Estado —que puede emitir deuda a tipos más bajos— y en un atractivo adicional para los inversores que buscan seguridad en sus carteras.

En cuanto a los argumentos, destacan que por un lado, se está recibiendo una mayor demanda de los inversores americanos que buscan una mayor rentabilidad gracias a las diferencias de tipos de interés en sus ahorros debido a la mayor rentabilidad generada a través de estrategias que permitan hacer un cobertura de su capital, y por otro lado, el inversor europeo prefiere refugiarse en su divisa con una economía con mayor crecimiento y menor deuda que el resto de países de la región.

A esta mayor confianza internacional se suma un diferencial de crecimiento frente a la eurozona que refuerza la percepción positiva de España en los mercados.

Una combinación de factores ha impulsado su crecimiento. El turismo se ha recuperado desde la pandemia. El gobierno ha destinado subvenciones del fondo Next Generation de la UE a la mejora de las infraestructuras, siendo España el segundo mayor beneficiario, y la energía renovable barata ha atraído inversión extranjera. Además, el sistema financiero más fuerte hace que la economía española esté mejor preparada para soportar shocks externos, reduciendo la morosidad y posibles riesgos de crisis.

Otro de los puntos clave es que en los últimos años existen condiciones más sólidas del mercado laboral, con tasas de actividad y empleo que alcanzan sus máximos históricos, aunque todavía estamos lejos de la media europea, esgrimen desde XTB

La menor dependencia y exposición a los aranceles estadounidenses también es un argumento positivo. Desde el gobierno, el ministro de Economía, Carlos Cuerpo, indicaba esta misma semana que "no se observa un impacto significativo de los gravámenes estadounidenses en nuestra economía.

Efectos directos en las empresas cotizadas

Además del efecto indirecto que supone para las empresas cotizar en un mercado donde la mejora del riesgo crediticio, por la mejora del rating, es notable, lo cierto es que algunas compañías ya han empezado a notar este avance.

En todos los casos, más allá de la nota individual de cada agencia de calificación, todas ellas mantienen a España sobre el grado de inversión. Eso es más que significativo ya que existen fondos que no pueden invertir por debajo de esa consideración.

Además para BBVA y Caixabank, S&P 500, la primera en mejorar la nota de España ha elevado la nota de las dos entidades financieras e indica que "el rating soberano ya no limita los ratings de BBVA y CaixaBank", porque las empresas no pueden obtener una nota superior a la del país.

Respecto a la entidad que preside Carlos Torres, destaca que la fortaleza financiera de BBVA está "en línea" con pares europeos y globales más grandes y diversificados, a pesar de su presencia en mercados más arriesgados. "Pensamos que el foco estratégico y la ejecución consistente permitirá seguir logrando una rentabilidad robusta durante los próximos años", han afirmado los analistas de S&P Global.

Y sobre la entidad que dirige Gonzalo Gortázar, la agencia significa que "toma en consideración totalmente la mayor capacidad de absorción de pérdidas del banco toma en consideración totalmente la mayor capacidad de absorción de pérdidas del banco".

Sobre el negocio, ha puesto en valor su posición líder en banca minorista y su franquicia aseguradora a través de VidaCaixa y Adeslas. Además, aunque anticipa que el retorno sobre capital (RoE) caerá ligeramente por los menores tipos de interés, debería mantenerse en el entorno del 13,5% entre 2025 y 2027.

Lo mejor, para las emisiones de deuda soberana

Como hemos comentado la mejora en los intereses con las nuevas emisiones llegará en las que el Tesoro implemente de aquí a fin de año, con una prima de riesgo en mínimos, por debajo de los 54 puntos básicos, todo un logro para sus mejores niveles desde 2008.

Para el conjunto de 2025, el Tesoro Público prevé unas necesidades de financiación nuevas que acaba de reducir en 5.000 millones de euros hasta los 55.000 millones, lo mismo que en 2024. Un recorte, que según Economía, se debe al dinamismo de la actividad y en especial del mercado de trabajo, con récord de afiliados, que han redundado en unas menores necesidades de financiación, a lo que se suma la habitual prudencia en las estimaciones de la estrategia anual.

En términos brutos, las emisiones totales alcanzarán los 278.000 millones de euros, un 7,4% más respecto al cierre de 2024, debido al mayor volumen de amortizaciones y el ligero incremento en las emisiones netas.

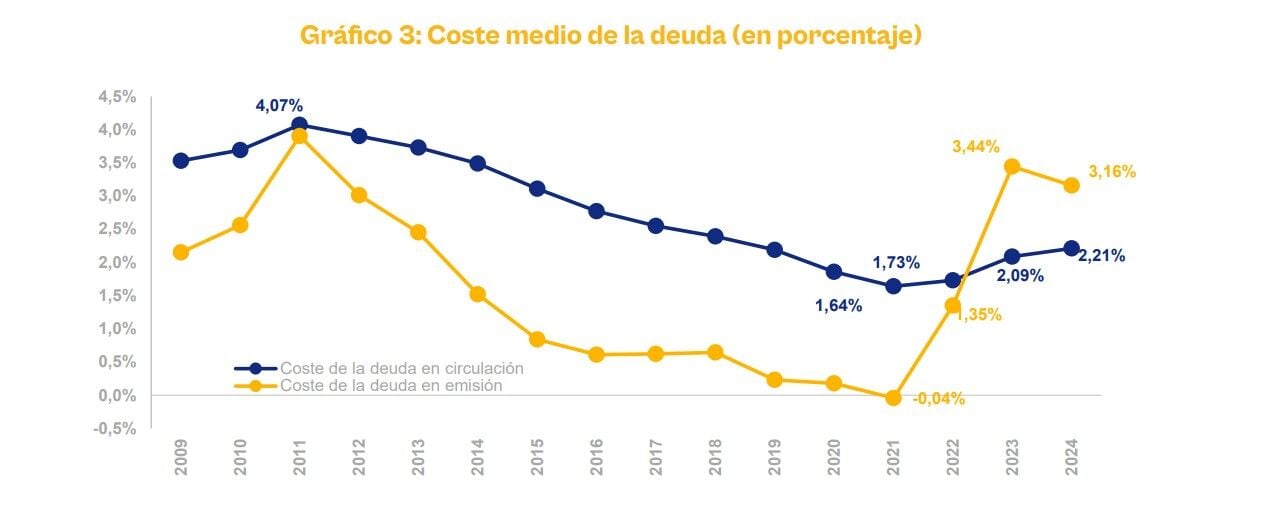

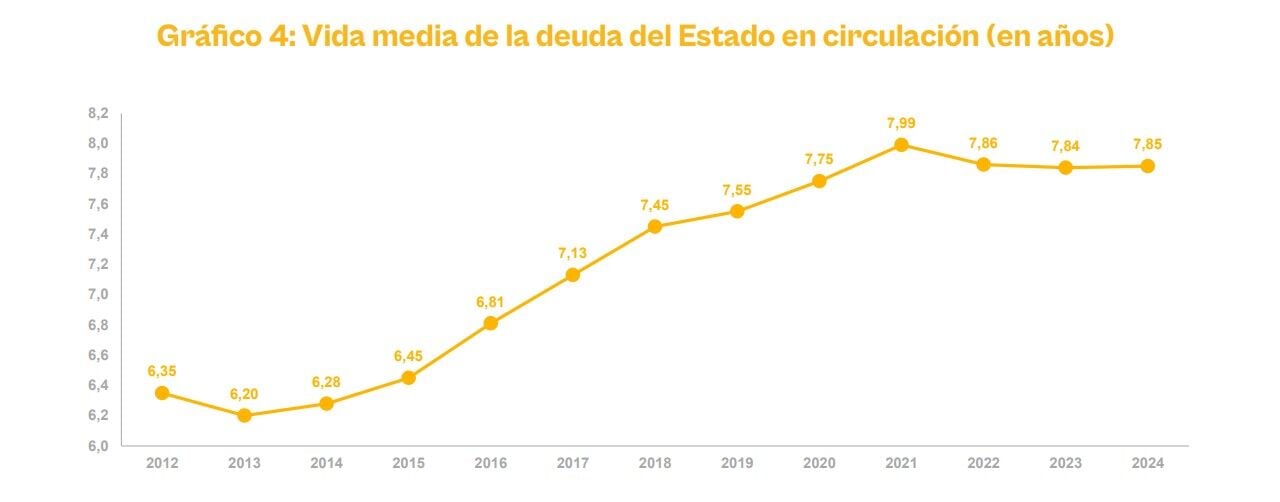

La previsión es mantener una vida media de la deuda en circulación en el entorno de los 8 años, máximo histórico alcanzado en 2021. Ahora mismo, el coste medio de la deuda en circulación se sitúa en el 2,28%, solo 64 puntos básicos desde su mínimo histórico del 1,64% en 2021, apenas un cuarto de la subida acumulada de 250 puntos básicos de los tipos de interés oficiales en el mismo periodo.

Descubra las carteras de bolsa y fondos de inversión para invertir a medio y largo plazo.