Añadir Estrategias de Inversión en Google

Las elecciones que decidirán al próximo presidente del país vecino durante cinco años atraen todas las miradas por miedo a que el populismo gane protagonismo de la mano de la candidata ultraderechista Marine Le Pen. No saldremos de dudas hasta el 7 de mayo, que se celebre la segunda vuelta de los comicios y, de momento, las encuestas no son esclarecedoras: unos sondeos apuntan a que Le Pen llegará a segunda vuelta y caerá contra Emmanuel Macron, y otros sondeos descartan que la política radical pase del primer combate, que tendrá lugar el próximo domingo 23 de abril. Pero antes de entrar en el juego de las probabilidades, conviene poner sobre la mesa la carta de presentación de los cinco principales candidatos:

- Marine Le Pen, delfina de su padre, el anterior presidente del Frente Nacional, Jean-Marie Le Pen, está basando su campaña en un ataque a la globalización, los extranjeros y la pertenencia a la Unión Europea. Para su vanagloria, estos tres puntos han sido la razón del éxito de Donald Trump en EEUU y del Brexit en Reino Unido. Le Pen quiere demostrar que se puede prosperar en un mundo más proteccionista y fuera del proyecto unitario europeo.

- Emmanuel Macron, candidato socio-liberal por el partido En Marcha!, es el que más adeptos está ganando en las últimas semanas. Este ex ministro de Economía, antiguo asesor económico del Presidente François Hollande y que dice no estár ni a la izquierda ni a la derecha, se va haciendo con la confianza de los indecisos que buscan un mensaje político más moderado y europeísta.

- Françoise Fillon, el conservador líder de Los Republicanos, que presenta un programa a caballo entre el extremo conservadurismo de Le Pen y el centrismo de Macron, ha sido relegado en las encuestas debido a su imputación por malversación de fondos públicos.

- Jean-Luc Mélenchon, de la plataforma política Francia Insumisa, abandera un programa comunista y en contra de la austeridad europea.

- Benoît Hamon, del Partido Socialista Francés, con un programa más europeísta. Hamon superó al primer ministro Manuel Valls en la carrera para liderar el partido para las presidenciales, pero ahora se está quedando atrás en los sondeos.

El mercado, tanto de renta fija, como de renta variable y la prima de riesgo, se mueven en estas semanas al compás de los resultados de las encuestas, que apuntan a que los favoritos son Le Pen y Macron, pero lo cierto es que la decisión final la tendrán los indecisos, que aún son el 50% de los votantes. Así, Le Pen está moderando algo su mensaje populista y xenófobo –como se puedo observar en el gran debate a cinco bandas entre los candidatos presidenciales televisado a finales de marzo- para conquistar adeptos en ese maremágnum de vacilantes, aunque la aritmética electoral de un sistema a dos vueltas es desfavorable para la política radical, pues no sólo necesitaría ser el candidato con más puntos, sino que tendría que obtener una mayoría absoluta. En este sentido, Bruno Cavallier, economista jefe de Oddo Securities, explica que “el electorado consta de alrededor de 46 millones de votantes. La tasa de participación electoral es del 80%, lo que sitúa el umbral de la mayoría absoluta en torno a los 18,5 millones de votos. Pero cuanto menor sea la participación, mayores serán las probabilidades de Le Pen de ganar, ya que esto señalaría una movilización más débil por parte de sus oponentes. Algunas encuestas están pronosticando una participación del 60-65%, situando el umbral de la mayoría absoluta en 14-15 millones”. Pero aunque Le Pen acabara venciendo, se encontraría rápidamente privada de todo poder real por la oposición del Parlamento, pues es casi seguro que el Frente Nacional no podrá obtener una mayoría en el Parlamento con ocasión de las elecciones legislativas programadas para los días 11 y 18 de junio. Por lo tanto, el país estaría en una situación de convivencia: “la cohabitación evitará que Marine Le Pen organice un referéndum sobre la adhesión a la UE -que recibiría el no del 64% de los franceses, según las encuestas-. Incluso si fuese elegida, no estaría en condiciones de aplicar la mayor parte de sus medidas económicas y europeas”, descarta Christopher Dembik, director de análisis macroeconómico de Saxo Bank.

Reacción de los mercados a los distintos escenarios

Por un lado, si la candidata de extrema derecha, Le Pen, pasa la primera ronda electoral con un cómodo margen, “veremos un aumento de los niveles de aversión al riesgo en Europa, con la consiguiente fuga de capitales, lo que llevará a los activos europeos y sobre todo a los franceses a una ola de ventas, especialmente en el sector bancario y empresas cuyo peso del negocio en Francia es más alto, como Vinci, Carrefour, Orange, Bouygues o Unibail, cuyos ingresos en un 40% dependen de Francia”, advierte Marisa Cabrita, analista de Orey Financial.

Si finalmente Le Pen venciera en las elecciones presidenciales, Pascale Auclair, responsable global de inversiones de La Fançaise AM, arroja unos pronósticos devastadores desde Francia: “los mercados reaccionarían muy negativamente, con un aumento de los tipos franceses (3%), de los bonos italianos (4%) y un regreso a la calidad en el bund alemán (0%) y los bonos de EEUU (2%), un mayor impacto en las divisas (caídas del 10% en el EURUSD, o del 15% en el EURGBP y el EURJPY), caídas significativas en la renta variable (CAC y MIB podrían desplomarse un 20% y el EuroStoxx un 15% ) y un repunte en el índice de volatilidad”. Esta reacción sería consecuencia de que el mercado cotizaría automáticamente una salida de Francia de la Unión Europea, algo muy improbable en todos los escenarios.

España no estaría libre de recibir golpes con Le Pen al frente, pues Francia es nuestro principal destino de exportaciones. Además, “en bolsa podrían sufrir las acciones de alta rentabilidad por dividendo, como Endesa y Enagás, o las empresas más endeudadas, como Red Eléctrica o Aena”, indica Marisa Cabrita, quien extiende este posible escenario al resto de Europa: “las acciones europeas con elevada rentabilidad por dividendo como Engie, Eni o EON y las empresas más endeudadas como Telefónica o BMW pueden estar entre las más penalizadas. Al mismo tiempo, las grandes empresas de exportación, especialmente las de automóviles de lujo, producción de maquinaria y químicos alemanes como Daimler, Siemens AG y BASF son susceptibles de ser penalizadas, ya que Francia es uno de sus mercados más importantes”.

En cambio, si Marine Le Pen no se hiciera con el poder, Emmanuel Kragen, gestor de La Financière de l’Echiquier, cree que “habrá un rally de alivio en los mercados de renta variable y el euro tenderá a la paridad, dado que la prima de riesgo político actual relacionada con la UE se reducirá significativamente”. En este contexto, el mercado ya ha mostrado su predilección por la victoria de Macron. De hecho, si el candidato moderado venciera desde Citi Research pronostican subidas de las bolsas del 10-15% hasta finales de año.

Reacción de los activos a la elección de cada candidato

Fuente: Citi Research

¿Cómo debemos posicionarnos como inversores?

“Los movimientos asociados con un estándar de la aversión al riesgo construido hasta la primera vuelta de las elecciones el 23 de abril, como la venta de activos europeos, la depreciación del euro y un aumento de la prima de riesgo europea, se invertirá de forma violenta una vez conocido el resultado de la segunda vuelta el 7 de mayo”, cree Marisa Cabrita. Así, la experta explica que “teniendo en cuenta los altos niveles de volatilidad asociada a este evento electoral, algunas de las estrategias de inversión puede pasar por la reducción de los activos más expuestos o proteger la cartera existente con las opciones sobre el índice de volatilidad Europea. Simultáneamente, activos de refugio como los índices americanos o los metales pueden ser una alternativa con menor volatilidad, así como diversificar a través de índices, por ejemplo, CAC40 o Eurostoxx50. Al mismo tiempo, ya que se espera un aumento de la volatilidad, también podemos optar por índice de volatilidad europeo u opciones sobre el EURUSD”.

En un escenario donde Le Pen gana las elecciones presidenciales francesas, “será posible ver una fuga de capitales hacia EEUU y búsqueda de activos refugio como el oro y, si pierde los comicios, las posiciones defensivas podrían romperse, lo que llevaría a una apreciación inmediata de la moneda europea. El efecto correctivo sobre el oro podría ser mitigado por la depreciación del dólar y los índices estadounidenses seguirían siendo una opción de inversión y posiblemente se beneficiarían de la sensación de apetito por el riesgo”.

A más largo plazo, François Raynaud, gestor de fondos de Edmond de Rothschild AM, apuesta por “seguir favoreciendo estructuralmente las acciones, aunque en el transcurso de los próximos meses la anticipación y la compra de coberturas va a ser cada vez más importante para los inversores, pues tememos que los mercados, demasiado entusiastas, estén tomando poco en consideración los riesgos políticos”, pues no hay que olvidar que aún nos quedan las elecciones alemanas e italianas.

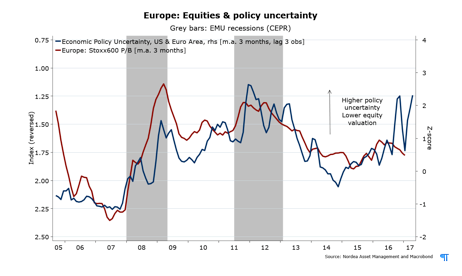

Europa: renta variable vs. incertidumbre política

Fuente: Nordea AM