Añadir Estrategias de Inversión en Google

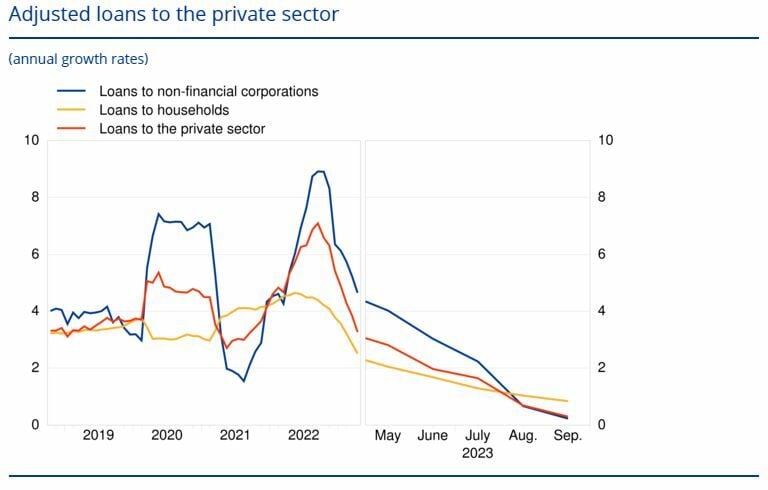

El stock de crédito al sector privado registra el ritmo de crecimiento más lento desde 2015, con un incremento del 0,3% en septiembre frente al +0,7% del mes anterior.

Entre los sectores, la tasa de crecimiento interanual de los préstamos ajustados a los hogares disminuyó hasta el 0,8% en septiembre desde el 1,0% en agosto, después de que “la pérdida de poder adquisitivo y la debilidad del inmobiliario residencial (hipotecas) pasaran factura a las familias”, destaca Rafael Alonso, analista de Bankinter, en un informe.

La tasa de crecimiento interanual de los préstamos ajustados a las empresas disminuyó hasta el 0,2% en septiembre desde el 0,7% en agosto “por la incertidumbre macro/geopolítica y la subida de tipos del BCE (+325 pb hasta 4,50% en 12 meses)”.

“No es buena señal que afloje el volumen de negocio para el sector, pero estimamos un impacto limitado en las cotizaciones”, matiza Alonso, que ofrece varias razones. En primer lugar, “la cuenta de P&G del sector pivota en la mejora de márgenes, al menos hasta el primer semestre de 2024”, destaca, mientras que “el descenso en la demanda de crédito y la amortización anticipada de préstamos hipotecarios es práctica habitual en un entorno de tipos al alza”.

Asimismo, el experto de Bankinter recuerda que la encuesta trimestral que el BCE realiza a la banca europea “anticipaba el endurecimiento en las condiciones de financiación, pero cierta estabilidad en el cuarto trimestre”.

Por otro lado, “los fundamentales del sector son sólidos (exceso de liquidez, solvencia/CET1 y calidad crediticia)”, y “la rentabilidad por dividendo (>6,0% en media) es elevada (Cash Yield >6,0% + recompras de acciones vs ~3,5% el ES-50)”. “Los múltiplos de valoración son atractivos (P/VC ~0,4/0,9x y PER 2023 e ~5/8x vs 12,0 x el ES-50)”, considera Alonso.

El analista de Bankinter destaca entre sus bancos europeos “favoritos” a varios representantes españoles: BBVA, que roza un avance de un 40% (YTD) en lo que va de año; Banco Sabadell, que se anota una revalorización de un 22,2%; y Caixabank, que ha tenido un comportamiento más modesto este año, con un alza acumulada en 2023 del 6,5%.

Las otras apuestas de Bankinter son los italianos Unicredit (+69,8% YTD) e Intesa Sanpaolo (+13,4% YTD), el francés BNP (+5,5% YTD) y el holandés ING (+5,7% YTD).

Análisis de BBVA, Caixabank y Sabadell

De los tres bancos españoles mencionados, el primero que presentó sus resultados de los nueve primeros meses del año fue Banco Sabadell. La entidad bajo el timón de César González-Bueno obtuvo un beneficio récord de 1.028 millones de euros, un 44,9% más, y adelantó además el pago del primer dividendo con cargo a los resultados de este año de 0,03 euros por título, lo que supone un 50% más que la cifra abonada el año anterior, que fue de dos céntimos brutos por acción.

De momento, el consenso de analistas le da al valor un consejo de ‘comprar’, con un precio objetivo de 1,47 euros que está un 36% por encima de la cotización actual.

Este viernes presenta sus resultados Caixabank. Los analistas le dan un potencial alcista de un 37%, con el precio objetivo en 5,05 euros y un consejo de ‘comprar’.

Los inversores deberán esperar al martes de la próxima semana (31 de octubre) para conocer las cuentas de BBVA. A la espera de esas cifras, el consenso de analistas le da al banco un potencial de algo menos del 25%, hasta un precio objetivo de 9,16 euros. La recomendación mayoritaria es de ‘comprar.

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.