Añadir Estrategias de Inversión en Google

El Consejo de Gobierno juzga que los avances en la recuperación económica y hacia su meta de inflación de medio plazo permiten reducir paso a paso el ritmo de sus compras de activos durante los próximos trimestres. Pero apunta que "aún se necesita una acomodación monetaria para que la inflación se estabilice en la meta de inflación del 2% a medio plazo. Ante la incertidumbre actual, el Consejo de Gobierno debe mantener la flexibilidad y la opcionalidad en la conducción de la política monetaria".

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha asegurado que continúa siendo poco probable que la institución suba los tipos de interés en 2022, a pesar de la "significativa" revisión al alza de los pronósticos de inflación para la eurozona que ha anunciado la entidad, que se desmarca así del tono adoptado por la Reserva Federal de Estados Unidos y del Banco de Inglaterra, que ha adoptado este jueves su primera subida del precio del dinero desde 2018.

El organismo monetario se desmarca del tono mucho más ortodoxo de otros grandes bancos centrales, como la Fed de Estados Unidos, que ayer anunció que acelerará la retirada de estímulos para ganar margen de cara a subir tipos de manera más agresiva en 2022, mientras que el Banco de Inglaterra ha anunciado este jueves su primera subida desde 2018, al elevar la tasa de referencia en 15 puntos básicos, hasta el 0,25%.

El BCE ha revisado a la baja su pronóstico de crecimiento para la eurozona en 2022, aunque ha mejorado notablemente el de 2023, mientras que ha incrementando "significativamente" sus previsiones de inflación para la región. La presidenta del BCE, Christine Lagarde, ha reconocido en rueda de prensa que, a pesar de esta revisión al alza de la inflación, la institución sigue confiando en que la subida de precios se relajará a lo largo de 2022 y se situará por debajo del 2% al final del horizonte de las proyecciones macroeconómicas.

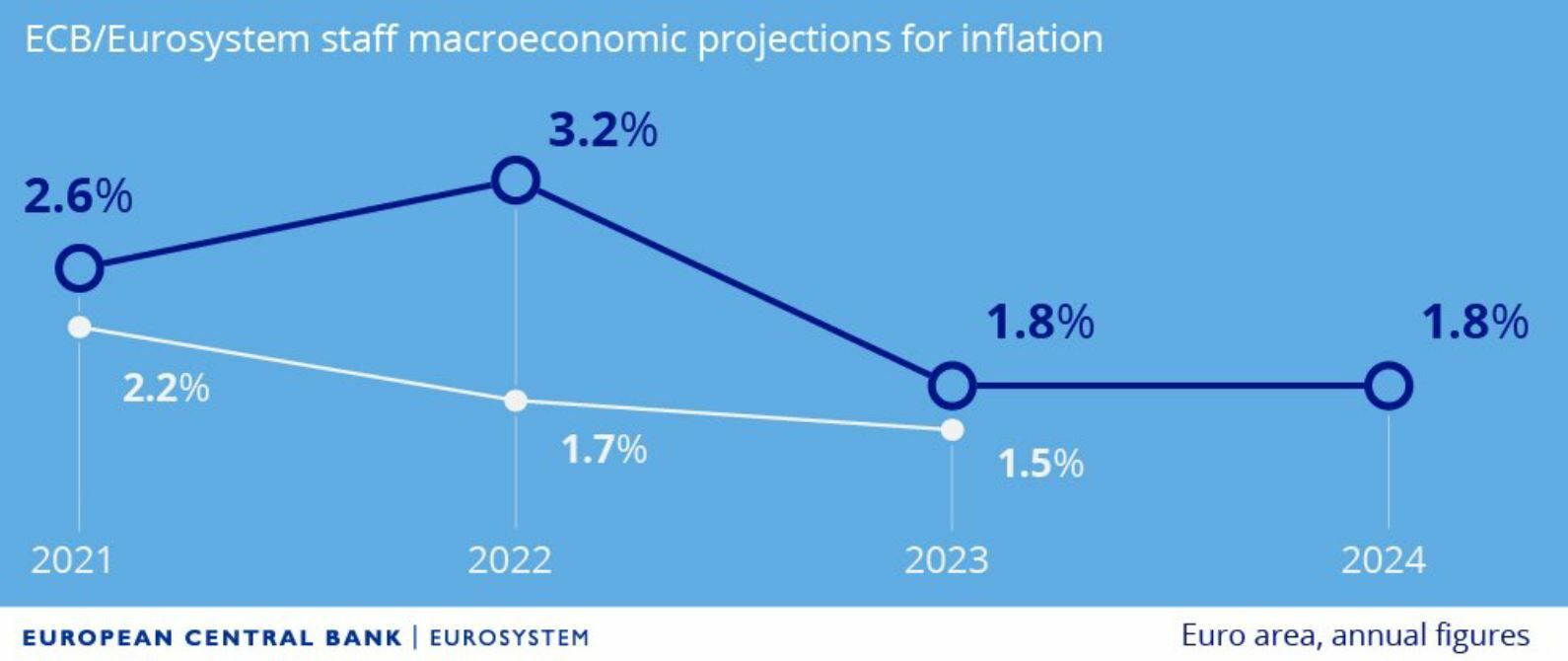

El banco central espera que la inflación de la zona euro en 2021 sea del 2,6%, frente al pronóstico de septiembre del 2,2%, para acelerar en 2022 al 3,2%, frente al 1,7% anticipado anteriormente, y solo relajarse al 1,8% un año después, tres décimas por encima de lo esperado con anterioridad. Para 2024, el BCE espera que la inflación sea del 1,8%.

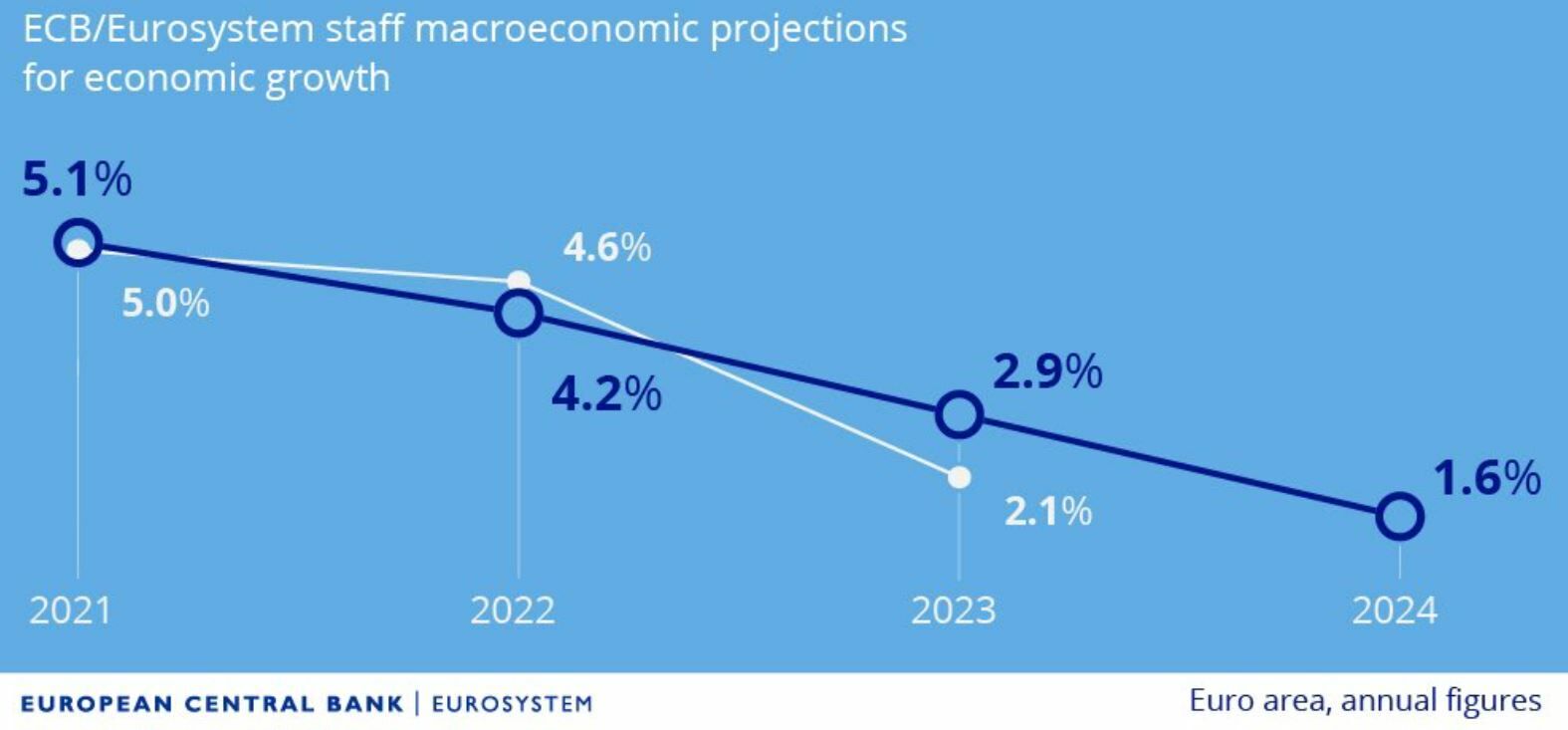

El BCE prevé ahora que el PIB de la región crezca un 5,1% este año, para desacelerarse al 4,2% en 2022, cuatro décimas menos de lo esperado el pasado mes de septiembre, aunque ha revisado al alza su pronóstico para 2023, hasta el 2,9% desde el 2,1%. De cara a 2024, el BCE espera una expansión del 1,6%.

Programa de compras de emergencia pandémica (PEPP)

En el primer trimestre de 2022, el Consejo de Gobierno espera realizar compras de activos bajo el programa de compras de emergencia pandémica (PEPP) a un ritmo menor que en el trimestre anterior. Suspenderá las compras de activos bajo el PEPP a finales de marzo de 2022. El Consejo de Gobierno decidió ampliar el horizonte de reinversión del PEPP. Ahora tiene la intención de reinvertir los pagos de principal de los títulos con vencimiento adquiridos bajo el PEPP hasta al menos finales de 2024. En cualquier caso, el futuro roll-off de la cartera de PEPP se gestionará para evitar interferencias con la orientación adecuada de la política monetaria.

La pandemia ha demostrado que, en condiciones de tensión, la flexibilidad en el diseño y la realización de las compras de activos ha ayudado a contrarrestar la transmisión deficiente de la política monetaria y ha hecho más eficaces los esfuerzos para lograr el objetivo del Consejo de Gobierno. Dentro de nuestro mandato, en condiciones de tensión, la flexibilidad seguirá siendo un elemento de la política monetaria siempre que las amenazas a la transmisión de la política monetaria pongan en peligro el logro de la estabilidad de precios.

En particular, en el caso de una nueva fragmentación del mercado relacionada con la pandemia, las reinversiones de PEPP se pueden ajustar de manera flexible a lo largo del tiempo, las clases de activos y las jurisdicciones en cualquier momento. Esto podría incluir la compra de bonos emitidos por Grecia por encima de las refinanciaciones de reembolsos para evitar una interrupción de las compras en esa jurisdicción, lo que podría perjudicar la transmisión de la política monetaria a la economía griega mientras aún se está recuperando de las secuelas de la pandemia. Las compras netas en el marco del PEPP también podrían reanudarse, si fuera necesario, para contrarrestar los choques negativos relacionados con la pandemia.

Programa de compra de activos (APP)

En consonancia con una reducción gradual de las compras de activos y para garantizar que la orientación de la política monetaria siga siendo coherente con la estabilización de la inflación en su objetivo a medio plazo, el Consejo de Gobierno decidió un ritmo de compra neta mensual de 40.000 millones de euros en el segundo trimestre y 30.000 millones de euros en el tercer trimestre en el marco del programa de compra de activos (APP). A partir de octubre de 2022, el Consejo de Gobierno mantendrá las compras netas de activos en el marco del APP a un ritmo mensual de 20.000 millones de euros durante el tiempo que sea necesario para reforzar el impacto acomodativo de sus tipos de interés oficiales. El Consejo de Gobierno espera que las compras netas terminen poco antes de que comience a subir los tipos de interés clave del BCE. El Consejo de Gobierno también tiene la intención de continuar reinvirtiendo, en su totalidad, los pagos de principal de los valores con vencimiento adquiridos en el marco de la APP durante un período prolongado de tiempo después de la fecha en que comience a subir los tipos de interés clave del BCE y, en cualquier caso, durante el tiempo que sea necesario. necesario para mantener condiciones favorables de liquidez y un amplio grado de acomodación monetaria.

Tipos de interés clave del BCE

El tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y la facilidad de depósito se mantendrán sin cambios en el 0%, el 0,25% y el -0,50%, respectivamente. En apoyo de su objetivo de inflación simétrico del 2% y en línea con su estrategia de política monetaria, el Consejo de Gobierno espera que los tipos de interés clave del BCE se mantengan en sus niveles actuales o inferiores hasta que vea que la inflación alcance el 2% mucho antes del final de su proyección. horizonte y de manera duradera para el resto del horizonte de proyección, y considera que el progreso realizado en la inflación subyacente está lo suficientemente avanzado como para ser consistente con la estabilización de la inflación en 2% en el mediano plazo. Esto también puede implicar un período transitorio en el que la inflación esté moderadamente por encima de la meta.

Operaciones de refinanciación

El Consejo de Gobierno continuará monitoreando las condiciones de financiamiento bancario y asegurando que el vencimiento de las operaciones de la TLTRO III no obstaculice la fluida transmisión de su política monetaria. El Consejo de Gobierno también evaluará periódicamente la contribución de las operaciones de préstamo específicas a la orientación de su política monetaria. Como se anunció, espera que las condiciones especiales aplicables bajo TLTRO III terminen en junio del próximo año. El Consejo de Gobierno también evaluará la calibración adecuada de su sistema de dos niveles para la retribución de reservas, de modo que la política de tipos de interés negativos no limite la capacidad de intermediación de los bancos en un entorno de abundante exceso de liquidez.