Añadir Estrategias de Inversión en Google

Acerinox batía las previsiones con sus cuentas del primer trimestre y lograba un beneficio de 98 millones de euros, con unas ventas de 1.252 millones. La demanda final crecía en sus principales mercados (Norteamérica, Europa y Asia) y la directiva se mantenía optimista de cara al segundo trimestre. Sin embargo, los expertos de Renta 4 señalaban como principales incertidumbres al “nivel elevado de los inventarios en China y al precio del níquel”.

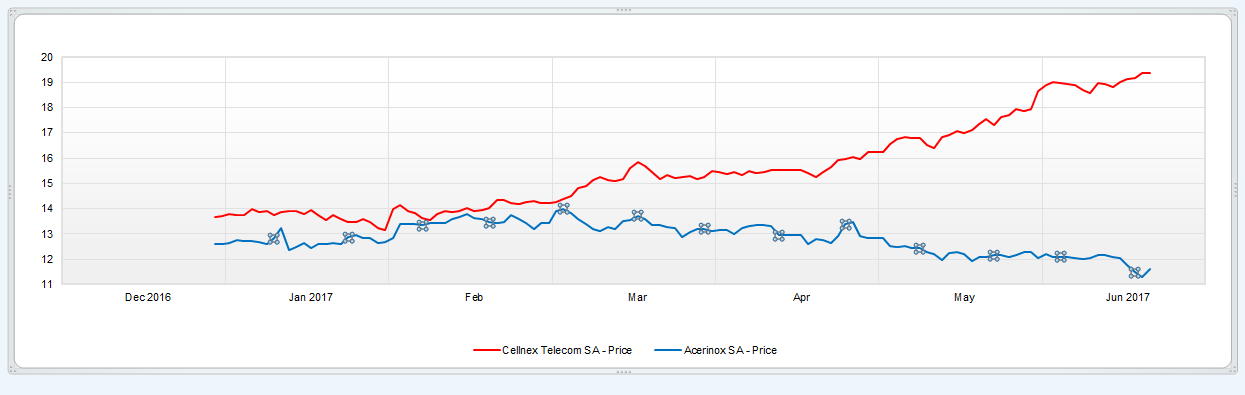

A vueltas con las dudas sobre el crecimiento del gigante asiático y la corrección de los metales industriales, la compañía se ha dejado un 8% de su valor en Bolsa en lo que llevamos de año. Mientras, los Indicadores premium de Estrategias de inversión la sitúan como el valor con peor aspecto técnico del Ibex 35. Así, sus pérdidas contrastan con la revalorización del 42% que registra Cellnex, que es el título con mejor situación técnica del selectivo.

Así, con una puntuación de 1 sobre 10, tanto la tendencia de largo como de medio plazo de Acerinox son bajistas, con momento negativo y volumen decreciente, mientras la volatilidad es creciente.

Vea también: Dos acciones del Ibex 35 para buscar un rebote

De hecho, recientemente José Antonio González, analista de Estrategias de inversión, advertía que la perforación de la zona de soporte de los 11,87 / 11,57 euros, “incrementaría de manera notable el momento negativo del precio, cuyo objetivo bajista se vería actualizado hasta el mínimo significativo previo de los 10,54 / 10,51”.

Por otro lado, los expertos de Kepler Cheuvreux empeoraban la semana pasada su precio objetivo hasta los 13,65 euros, desde los 14,25 previos. También lo hacían desde Jefferies, situando su precio objetivo en 12,50 euros, desde 14. Con todo, según el consenso de Factset es, tras ArcelorMittal, el segundo valor del selectivo con mayor potencial (+16,7%), con un precio objetivo medio de 16,7 euros.

Mientras, con una puntuación de 10 sobre 10, tanto la tendencia de largo como la de medio de Cellnex es alcista, con momento y volumen positivos, y volatilidad decrecientes. La compañía se ha visto impulsada tanto por la OPA de Atlantia sobre Abertis, como por la rumorología en torno al interés de fondos y grupos especializados en torres de telefonía en el grupo.

Vea también: Los datos adelantados PMI del mes de junio nos salvan la semana