El balance del banco muestra crecimiento en todos los epígrafes: inversión crediticia (+4%); recursos minoristas de clientes (+9%), y recursos gestionados fuera de balance (fondos de inversión y pensiones y gestión patrimonial/sicavs) que se incrementan un 18%.

La rentabilidad sobre recursos propios, ROE, mejora al nivel más elevado de la última década, el 17,1%, con un ROTE del 18,2%. La eficiencia se sitúa en el 37,3%.

La ratio de capital CET1 fully loaded alcanza, por su parte, el 12,3%, cuando el mínimo regulatorio exigido a Bankinter por el BCE, que es el menor entre la banca cotizada en España, es del 7,8%.

Y por lo que se refiere a la ratio de morosidad se sitúa en términos similares al año anterior, en el 2,1%. En el caso específico de España la mora asciende hasta el 2,4%, si bien se encuentra bastante por debajo del dato medio del sector, que según el Banco de España se situaba a noviembre en el 3,57%. La cobertura de la morosidad era al cierre de año del 64,7%.

La ratio de eficiencia del banco se sitúa en un exitoso 37,3%, que compara respecto al 44% de hace un año, dato que en España es todavía mejor: del 34%.

Y en cuanto a la liquidez, la situación es incluso óptima que hace un año. El banco dispone de un volumen de depósitos sobre créditos del 106%, frente al 102,8% de hace un año.

El Grupo Bankinter cierra un ejercicio 2023 en el que la entidad ha alcanzado un beneficio recurrente récord en su historia, con todas las líneas de negocio creciendo a buen ritmo, lo que ha permitido a la entidad seguir ampliando su cuota de mercado en los segmentos de clientes y países en los que opera. La favorable evolución de los tipos de interés, el incremento de volúmenes en todos los epígrafes del balance y una gestión más activa del patrimonio de los clientes han traído consigo sustanciales crecimientos en los márgenes y mejoras en la rentabilidad y la eficiencia.

Así, el Grupo Bankinter logra en 2023 un beneficio antes de impuestos de 1.228,8 millones de euros, que supone un 56,5% más que hace un año. Por su parte, el beneficio neto alcanzó 844,8 millones de euros, un 50,8% más respecto al año anterior, pese al impacto del nuevo impuesto al sector financiero, que para Bankinter fue de 77 millones de euros.

Datos del Balance

Los activos totales del Grupo se sitúan al 31 de diciembre de 2023 en 113.011,6 millones de euros.

La cartera de créditos sobre clientes alcanza en el año los 76.885,7 millones de euros, un 3,6% más que hace un año. Si fijamos la mirada en el contexto español, la inversión crediticia del banco crece algo menos, el 1%, dada la mayor debilidad de nuestro mercado inmobiliario, si bien la cartera del sector financiero en España cae un 3,5% con datos a noviembre del Banco de España.

Por lo que se refiere a los recursos minoristas de clientes se sitúan en 81.574,8 millones de euros, con un crecimiento del 8,5% sobre le misma cifra de hace 12 meses. El volumen de los recursos gestionados fuera de balance también experimenta un fuerte crecimiento del 18,1%, hasta los 43.937 millones de euros, gracias tanto a la captación de nuevo negocio como al trasvase dentro del banco desde otros productos.

Márgenes de la cuenta.

Todos los márgenes de la cuenta experimentan fuertes crecimientos respecto al año anterior y se sitúan en cifras históricas. "La evolución al alza de los tipos de interés, el mayor impulso comercial en todos los segmentos de clientes y en todos los países, y las nuevas actividades y negocios desplegados están detrás de los datos alcanzados", dice Bankinter en su nota de prensa. Así, el margen de intereses alcanzó los 2.213,5 millones de euros, que representa un 44% más que al cierre de 2022.

En lo referente al margen bruto, que engloba todos los ingresos el Grupo, alcanza una cifra récord de 2.660,5 millones de euros, con un 27,7% de incremento en el año. La tasa de crecimiento anual de este margen en los últimos 5 ejercicios ha sido del 13%.

Los ingresos por comisiones cobradas por los distintos servicios y actividades de valor ofrecidos por el banco a sus clientes ascendieron a 817 millones de euros, siendo 196 millones procedentes del negocio de Gestión de Activos. Tras esto, destacan las que proceden del negocio de Cobros y Pagos, 182 millones de euros, con un 10% de incremento en el año, o las de Operativa de Valores, 121 millones de euros (+10%).

Las comisiones netas (diferencias entre las cobradas y las que el banco paga a terceros) ascendieron a 624,3 millones, un 3% más.

Y en cuanto al margen de explotación antes de provisiones concluye el año en 1.667,2 millones de euros, un 43% más, tras absorber unos costes operativos que se incrementan un 8%, dado una mayor retribución variable de la plantilla por consecución de objetivos, crecimiento en las aportaciones a la Seguridad Social y la asunción de los costes derivados de la creación de una nueva joint venture en Portugal, pero en cualquier caso inferiores dichos costes al crecimiento de los ingresos.

Empresas y Portugal, líderes en negocios y países

Bankinter afianza su estrategia de diversificación de sus fuentes de ingresos, con crecimientos en todas las líneas de negocio y diferentes geografías, con especial incidencia en los nuevos negocios, cuya aportación a los ingresos del Grupo va ganando cada vez mayor protagonismo sin que por ello las líneas más consolidadas hayan dejado de incrementar su cuota de mercado.

La mayor aportación al margen bruto del banco proviene del negocio de Empresas, en donde Bankinter ofrece una atención muy especializada cuyo origen se remonta al propio nacimiento de Bankinter, que no en vano surgió como banco industrial. La cartera de crédito a empresas, que, a diferencia del sector, no ha dejado de crecer en los últimos años, alcanza un volumen de 32.800 millones de euros, con un 4,6% de incremento en el año. Por lo que se refiere a la cartera en España, el crecimiento fue del 2,8%, frente a una caída del sector del 5%, con datos a noviembre del Banco de España.

El Negocio Internacional de Empresas se ha convertido en un baluarte esencial de esta actividad, con una cartera de inversión que se incrementa en el año un 11%, hasta los 8.800 millones de euros. Algunos negocios recientes puestos en marcha dentro de Banca Internacional, como el denominado ‘Supply chain finance’, han multiplicado su volumen por cinco durante el ejercicio, una solución para las empresas en su actividad exterior que ha encontrado una excelente aceptación.

En cuanto al negocio de Banca Comercial, o de personas físicas, el resultado en el año ha sido bueno tanto en captación de recursos como de clientes, con un patrimonio gestionado que cierra el ejercicio en 103.000 millones de euros, lo que significa un 11% más que hace un año, con un Patrimonio Neto Nuevo en 2023 de 6.000 millones de euros.

El segmento que agrupa a los clientes con un perfil económico-financiero más elevado, Banca Patrimonial, cierra un prolífico ejercicio, con un volumen de 57.800 millones de euros de patrimonio gestionado, frente a los 51.100 de hace un año. Solo este año, Bankinter ha captado un patrimonio neto nuevo entre estos clientes de 3.200 millones.

En cuanto a Banca Retail, que aglutina al resto de clientes, el patrimonio gestionado alcanza los 45.600 millones de euros, un 10,1% más sobre la misma cifra al cierre de 2022, y con un patrimonio neto nuevo captado en el año de 2.800 millones.

Por tipología de productos de Banca Comercial, ha sido un buen año para la evolución de los recursos gestionados fuera de balance (fondos de inversión, propios y de terceros, fondos de pensiones, gestión patrimonial y sicavs), que generan mayor aportación para el banco vía comisiones y también para el cliente. El crecimiento de estos recursos gestionados fuera de balance fue en el año del 18%, o lo que es igual: un incremento de 6.700 millones sobre el cierre de 2022. Desglosando por producto, los fondos de inversión propios crecen un 15%; los fondos de terceros lo hacen en un 18%; un 12% más los fondos de pensiones; y un 30% de crecimiento para el negocio de gestión patrimonial y sicavs.

En cuanto a la evolución de la cartera de cuentas nómina, experimenta en el año una caída en cuanto al volumen de los saldos, 13.000 millones de euros frente a 16.700 millones en 2022, si bien el número de cuentas crece en un 4%, lo que significa que este producto líder en su categoría sigue teniendo capacidad para captar nuevos clientes y cuentas. La evolución en los últimos cinco años de esta modalidad de cuenta ha sido muy positiva, con una cartera que se ha incrementado en ese periodo un 57%.

En el lado del activo, las hipotecas residenciales suman al cierre de año en el total del Grupo 34.900 millones de euros, con un 3,5% de crecimiento en el año. Si ponemos el foco en España, se produce una ligera caída del 0,1%, si bien se aprecia una cierta recuperación en el último trimestre. Esa exigua caída es, no obstante, muy inferior a la del sector en conjunto, que cae un 3,3% según datos a noviembre del Banco de España.

En cuanto a la nueva producción hipotecaria generada en el año asciende a 5.800 millones de euros, en cifras totales del Grupo, incluyendo EVO Banco, siendo un 39% de esas hipotecas a tipo fijo. Esto supone un 14% menos frente a la nueva producción de 2022, que fue un año muy positivo, y está en relación con la caída de la actividad en el mercado inmobiliario.

Bankinter Investment, la filial del banco dedicada a la actividad de banca de inversión, va alcanzando cada vez mayor protagonismo en las cuentas del Grupo, siendo creciente su aportación al margen bruto del banco, que este año alcanzó los 233 millones de euros entre comisiones y margen de intereses. Dentro de su negocio de inversión alternativa, donde alcanza el liderazgo en España, la filial ha lanzado ya 23 vehículos estructurados invertidos en diferentes proyectos de la economía real, con un capital comprometido de 4.700 millones.

Dentro de las diferentes geografías en las que el banco opera, al margen de España, destaca Portugal, cuya aportación al margen bruto del banco alcanza ya el 10%, y que este año ha superado expectativas con un resultado óptimo en todos sus epígrafes.

En el lado de la inversión crediticia, Bankinter Portugal cerró 2023 con una cartera de 9.200 millones de euros, un 16% más que hace un año, de los que 6.100 millones corresponden a Banca Comercial y el resto de Banca de Empresas. Todo ello con una mora del 1,3%. Por su parte, los recursos de clientes crecen un 32%, hasta los 8.400 millones de euros, mientras que los gestionados fuera de balance crecen un 2%, hasta los 4.000 millones.

Valoración negativa del mercado

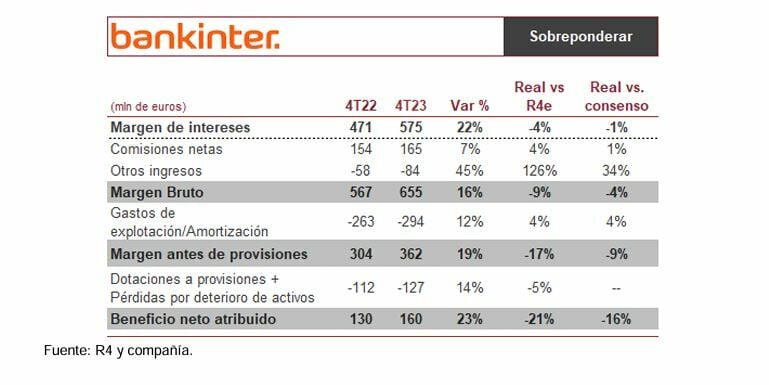

Las cuentas de Bankinter, no obstante, no parecen haber convencido a los mercados, con las acciones del banco cayendo más de un 6% en la mañana de este jueves hasta marcar 5,74 euros. “Los resultados del cuarto trimestre se han situado por debajo de nuestras estimaciones y las de consenso en las principales líneas de la cuenta de resultados, con las comisiones netas como excepción que han superado las previsiones, y la lectura negativa de los gastos de explotación”, explica Nuria Álvarez, analista de Renta 4, en un informe.

De la cuenta de resultados, la experta destaca las siguientes partidas:

“El margen de intereses, +22% i.a. en 4T23 (vs +27% i.a. R4e y +23% i.a. consenso) y +44% i.a. en el conjunto de año alineado con la guía de crecimiento entre +40%/+45%.

El coste del pasivo aumenta +24 pb vs 2T23 (vs +37 pbs 3T23/2T23), con los depósitos a la clientela +28 pb (vs +35 pb 3T23/2T23 y +44 pbs 2T23/1T23). Esto contrasta con un menor aumento de la repreciación de la cartera de crédito (+26 pbs i.t. vs +39 pbs 3T23/2T23), y lleva al margen de clientes a ceder 2 pb en el trimestre”.

Las comisiones en 4T23 han mostrado un crecimiento del 7% i.a. y en acumulado 2023 arrojan un avance del 3% i.a. vs guía de crecimiento a un dígito medio-bajo.

Los gastos de explotación han sorprendido al alza en el 4T, y llevan a un aumento del +8% i.a. en 2023 vs guía de crecimiento a un dígito medio.

Las provisiones aumentan en el trimestre un +31% y +15% i.a. que supone un coste de riesgo de 39 pb en 2023 (vs 38 pb en 9M23, 34 pb en 2022 y guía de 40 pb).

El ratio CET 1 “fully loaded” se sitúa en el 12,30% lo que supone un consumo de capital de 18 pb en el trimestre.

“Por lo que respecta a la evolución del crédito, la cartera crece c.+3,6% i.a. en 2023 (vs crecimiento dígito medio-bajo objetivo para el conjunto del año)”, señala Álvarez. “En positivo destaca la fortaleza de los ingresos que a pesar de unos gastos de explotación al alza a mayor ritmo frente al esperado permiten al banco cerrar 2023 con un ratio de eficiencia del 37,3% (vs 44% en 2022), y un RoTE del 18,1%”.