Añadir Estrategias de Inversión en Google

En la firma recuerdan que Banco Santander ha sido capaz de recuperar de nuevo los máximos de 2015 “y conseguir mantenerse en esos niveles durante más de seis meses, por encima del sector y de los vaivenes de los tipos de interés a largo plazo en EE.UU.”

Por eso los expertos consideran que se confirma que lo peor habría quedar atrás. Y eso que, recuerdan, “no podemos olvidar la adquisición de Banco Popular, por quien tuvo que acometer una ampliación de capital de 7.100 millones de euros. Hay que decir que ésta tuvo un gran éxito, con una demanda ocho veces superior a la oferta”.

Entienden que aunque en los últimos resultados del segundo trimestre se ha apreciado una caída en la capacidad de generar exceso de capital, “los pilares básicos en los que están basando su estrategia siguen cumpliendo sobradamente su cometido”.

Destacan el sólido crecimiento a nivel de ingresos, el control de costes y la estabilidad en el coste de riesgo.

También hay incertidumbres, no hay que olvidar que Santander tiene una franquicia importante en varios países donde los mercados no dejan de prestar su atención: el Reino Unido, con el peligro asociado al brexit y Brasil, donde la economía no termina de repuntar.

En este sentido, explica que la incertidumbre sobre el Brexit ha quedado ampliamente diluida tras la compra de Banco Popular. Por otro lado, prevén que Brasil vuelva este año a cosechar tasas de crecimiento tras dos años de recesión.

Por último, destacan que aunque “la compra del Popular no ha sido un regalo, tiene mucho sentido estratégico”.

Estos analistas consideran que “por valoración, hay que decir que los seis diferentes métodos que hemos aplicado nos aportan un potencial superior al 20%, interesante como para seguir apostando por el valor desde los niveles actuales”, apuntan.

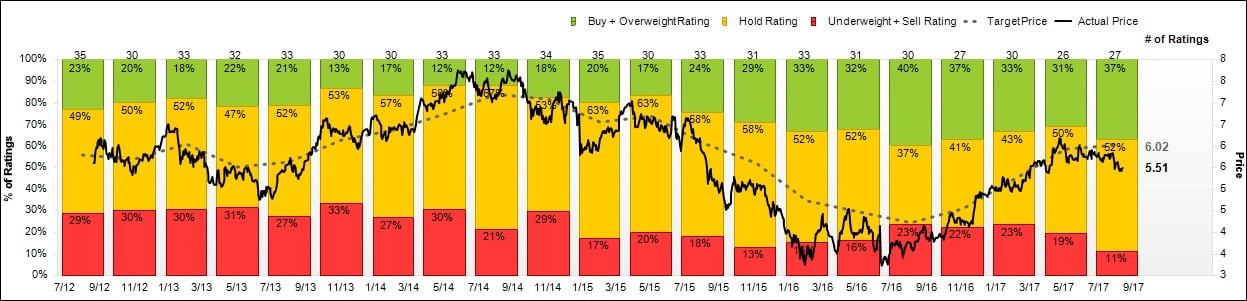

La visión de Santander ha mejorado sensiblemente en los últimos meses para los analistas. Según los datos de Factset, en estos momentos, un 37% de las firmas que siguen el valor apuestan por comprar, un 52% opta por mantener y un 11% por las ventas.

Desde principios de año, el porcentaje de firmas que aconsejan vender se ha reducido desde el 23% y el de compras ha aumentado desde el 33%.

El precio objetivo del consenso de Factset en estos momentos es de 6,02 euros por acción, que le daría un potencial de algo más de un 8% desde los niveles de cotización actuales.

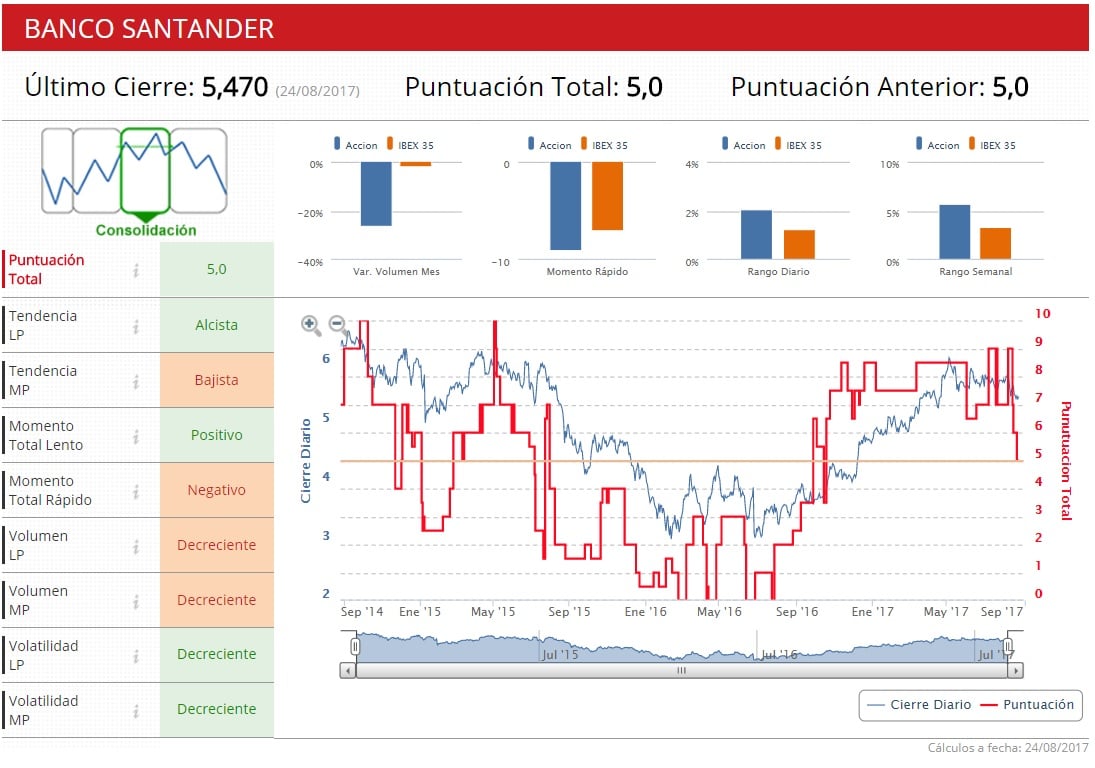

Los Indicadores Premium de Estrategias de Inversión dan al valor una puntuación de 5 sobre los 10 posibles, lo que implica que Santander se encuentra en fase de consolidación.