Añadir Estrategias de Inversión en Google

Audax Renovables tiene una gran tarea por delante. Un ambicioso plan estratégico que va mucho más allá de la mera puesta en marcha, ya de por sí complicado en estos tiempos que corren, de sus previsiones de futuro a cinco años vista. Se trata de una transformación completa de la compañía, en la que entrará una empresa comercializadora y saldrá, con inversiones que pueden llegar hasta los 2400 millones de euros en 2026, convertida en una compañía de generación y venta de electricidad renovable.

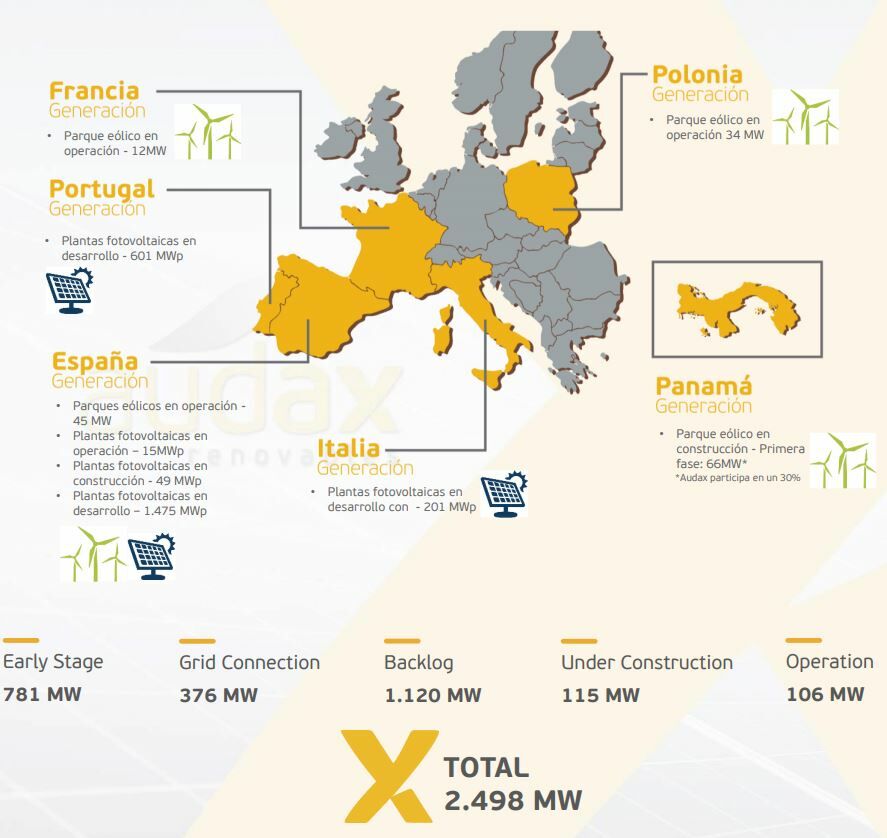

Entre sus esperados logros, la duplicación del número actual de clientes y lograr un desarrollo que eleve su producción hasta los 4.000MW desde los 2.498MW a cierre del primer trimestre del año como podemos ver en la gráfica.

Pero además estima que su financiación llegue con el apalancamiento de hasta el 60% de cada proyecto y con la venta de hasta el 49% en las sociedades que exploten y que también desarrollen esos parques. Todo ello revertirá en una generación de Ebitda que alcanzará los 430 millones, con lo que se multiplicará por siete, ante el impulso que quiere dar a la generación de energía fotovoltaica durante los próximos 5 años.

Esas son las magnitudes y según nos cuenta el Confidencial, Audax está negociando con Goldman Sachs la búsqueda de la financiación del plan. Y destaca que, de los 2.400 millones de euros requeridos, 1600 millones se incrementarían en deuda y 800 millones se solventarían de la mano de recursos propios y venta de activos en cartera.

Su deuda financiera neta, a cierre del primer trimestre se coloca en 328,2 millones de euros, con un apalancamiento del grupo del 68,3%. Destaca además que, a cierre de marzo, el impacto del Covid en su estrategia de inversión y en la financiación del grupo ha sido cero.

En su gráfica de cotización, vemos que el valor gana fuerza y avances en las últimas dos sesiones, con alzas del 2,7% que alejan al valor del equilibro y alcanza ya mejoras en el mes que superan el 5% y aparece con avances anuales que superan el 6,2%.

En cuanto a posiciones cortas, alcanzan el 6,15% de su capital, las de mayor cuantía en todo el Continuo. Actualizadas al alza las de Citadel Europe, el pasado día 18 con un 2,33% al igual que un día antes las de D.E. Shaw&Co al 1,09% de su capital, en este caso con un ligero recorte sobre las anteriores. BNP Paribas alcanza el 0,62% de su capital, un 1,29% Linden Advisors y Polar AM un 0,82% en modo bajista.

Además la compañía entra en el índice MSCI de “pymes globales” por lo entra en la órbita de los ETFs, mientras que su presidente José Elías está acelerándola toma de control de Ezentis de la mano de la conversión de sus obligaciones.

En cuanto a los indicadores técnicos premium de Estrategias de Inversión, el valor alcanza, en modo consolidación, los 6 puntos de los 10 totales. Entre lo mejor, la tendencia alcista que marca el valor a largo plazo, el momento total lento positivo. También el volumen a largo plazo que se muestra creciente para el valor y el rango de amplitud, tanto a medio como a largo plazo, es decir la volatilidad, que se muestra decreciente. En el plano desfavorable, cuenta con tendencia bajista a medio plazo, momento total rápido negativo y volumen a medio plazo que se muestra decreciente.

Si quiere conocer los valores más alcistas de la bolsa, regístrese gratuitamente en Estrategias de Inversión.