Las cosas claras para empezar: ni el beneficio es bueno, ni el aspecto técnico se presenta mucho más positivo. ArcelorMittal ha visto cómo sus ingresos se desplomaban durante el primer trimestre del año. Logró un beneficio neto de once millones de dólares, frente a los 1.069 millones del mismo periodo de 2011, lo que representa una caída del 99%. Las pérdidas, por su parte, ascendieron hasta los 1.000 millones de dólares. La consecuencia directa de toda esta situación ha sido obviamente la desinversión. Desde septiembre del año pasado, la compañía acelera ha vendido empresas y participaciones por un valor conjunto de 2.205 millones de dólares. La última de ellas data del viernes de la semana pasada cuando ArcelorMittal anunció que se deshacía de parte de los negocios de su filial Skyline Steel, en concreto de la parte que corresponde a Estados Unidos, Canadá, México y Caribe para su venta a la siderúrgica estadounidense Nucor por valor de 605 millones de dólares. El objetivo está meridianamente claro. Arcelor no puede con sus deudas, necesita liquidez en la caja y no quiere arriesgarse en un entorno tan complicado y con las agencias de calificación acechando.

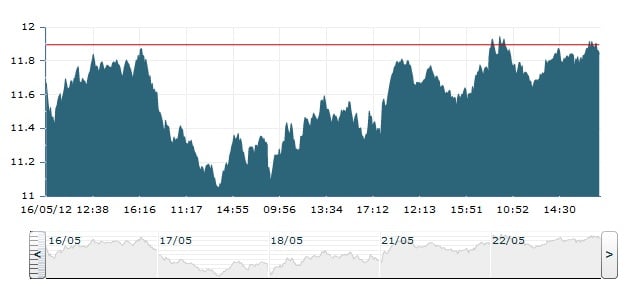

"Entrar en el valor es una gran oportunidad porque la trayectoria de la compañía en los próximos ejercicios la vemos muy positiva", asegura Álvaro Blasco, director de Atlas Capital, que ve el crecimiento más allá de nuestras fronteras con países “relanzados y donde los enfriamientos que ha habido son bajos, en comparación con la actividad”. Gusta, sobre todo, el precio de sus títulos que hoy cotizan a 11,80 euros después de haber perdido casi la mitad de su valor si se compara con un año antes. Es por ello que Fernando Fernández, director de Gestión de Inversis Banco, considera que los precios actuales “son buenos” más aún si la perspectiva es “a largo plazo” puesto que “en los próximos meses la acción puede sufrir” al encontrarse dentro de un sector “complicado” como es el de los materiales básicos. En este sentido, Blasco considera que “un 3 de rentabilidad” es más que aceptable “si tenemos en cuenta que la liquidez sigue siendo baja”.

Pero, ¿qué es lo que hace que la cotización se encuentre en mínimos de 2008/2009? “La deuda es hoy en día”, dicen los expertos de JP Morgan, “el catalizador más importante para que la acción se mantenga por debajo” de este nivel. Se encuentra en este momento, según apunta la entidad, con un P/B de 0,37x “no lejos de su mínimos histórico de 0,35x”. En todo caso, las últimas actuaciones -y con ellas ventas- llevadas a cabo por ArcelorMittal hacen pensar en que las cosas se están haciendo bien...Desde el departamento de Análisis de Inverseguros aseguran que este plan forma de parte de la “estrategia del grupo de centrarse en sus activos principales y reforzar su balance” en un intento más de “desapalancarlo”.

ARCELORMITTAL, CAC 40 (FUENTE: LES ECHOS)

Análisis técnico: comprar sí, pero no a corto

Es recomendable esperar, según los expertos. Las recomendaciones habla de unos precios objetivos muy por encima de los que cotiza actualmente ArcelorMittal pese a que David Galán, director de Bolsa General, considera que “aún no es momento de entrar”.

En opinión del experto, el título se encuentra en una “clara tendencia bajista” y para más inri en la “parte baja del canal bajista” con lo que ni tan siquiera sería recomendable entrar corto en ArcelorMittal. En estos momentos, según Galán, “está buscando los 10 euros” a pesar de sus intentos de rebote y “lo primero que se le podría exigir es que recuperase los 12,96 euros marcados el 10 de mayo y, en segundo lugar, los 13,50 euros”.

Y es que no es demasiado optimista el panorama que presenta la compañía tanto dentro del Ibex 35 como dentro del parisino Cac 40. Allí, en París ArcelorMittal acumula unas pérdidas superiores al 17% desde que comenzara el año y la previsión es que su sector sigue “sufriendo” a corto plazo. Eso sí, los broker mantienen su recomendación de 'compra' a largo plazo tanto en el caso de Citi que otorga a la compañía un precio objetivo de 19 euros/acción, como por parte de ING que ve a la compañía en los 16 euros de P.O. en el próximo año. Hoy los analistas se beneficiarán de 0,14 euros brutos/título con cargo a los resultados de 2012, algo que de momento tienen seguro.