Añadir Estrategias de Inversión en Google

También en los mercados financieros, con sus máximos históricos marcados en el mes de marzo y su trazabilidad positiva, a decir de los expertos bursátiles. Con una perspectiva inmejorable a futuro de la mano de los centros de datos, con su posición de privilegio en Estados Unidos hasta sus concesiones en Australia a través de Cimic o su primera fila en el plan de infraestructuras aprobado por el gobierno germano, que supondrá desembolsar hasta 500.000 millones de euros durante los próximos 10 años.

De hecho, en este último caso, desde Morgan Stanley destacan su elevada cuota en Alemania, con resultados que este año, junto con Hotchief, que alcanzarían conjuntamente el 5,5% del total del grupo, con ingresos que superarían los 2.450 millones de euros previstos de cara a este 2025 y varios factores positivos, ante ese plan.

Destaca la firma americana, el giro hacia tecnologías emergentes impulsado en Turner, mejora en la percepción de la sostenibilidad de los altos dividendos y la mayor visibilidad de oportunidades de inversión (Abertis, centros de datos, managed lanes)

Y todo ello se engloba en una empresa española, presidida por Florentino Pérez, que ha cerrado un 2024 con un beneficio neto ordinario de 684 millones de euros y un crecimiento del 14% y un Ebitda cuyo ritmo de aumento supera el 28,7% hasta los 2.456 millones. Mientras, su beneficio por acción es de 3,23 millones de euros, con crecimiento del 7,8%.

Cifras que se enmarcan con ventas que crecen a doble dígito, un 16,5% hasta los 41.633 millones, bajo una cartera de pedidos que no deja de crecer, a ritmos en el pasado ejercicio que roza el 20% hasta los 88.209 millones de euros.

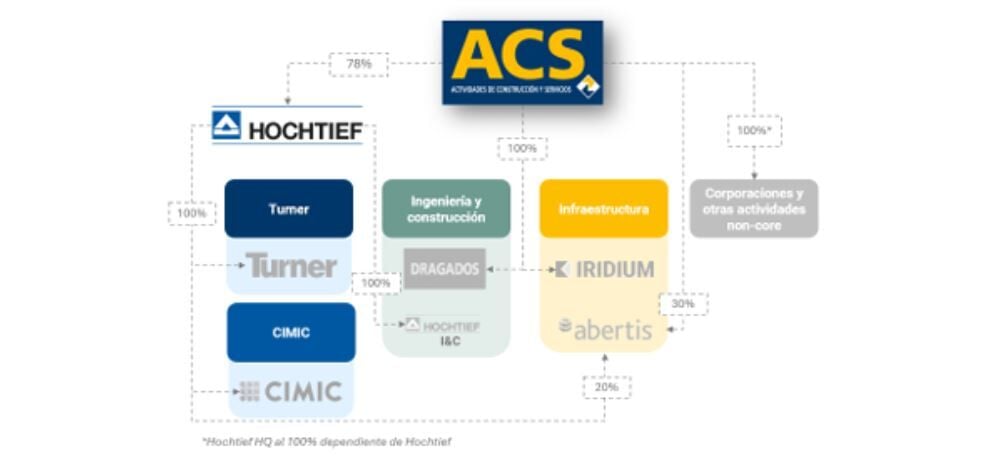

Esta es la tarjeta de presentación de una de las compañías españolas con más predicamento internacional. No olvidemos que se coloca nada menos que liderando el ranking global que elabora la revista ENR entre las 250 compañías contratistas globales en función de su cartera internacional en 2024. De hecho, en los últimos 11 años, en diez ocasiones, ha ocupado esta primera posición, que también encabeza tanto en Estados Unidos como en Australia/Oceanía.

Además, la progresión de futuro nos lleva a mirar a sus estimaciones para este 2025. Según su consejero delegado, Juan Santamaría, las previsiones de crecimiento de su beneficio neto para 2025 alcanzan el 17%, tras haber cumplido en 2024 con el objetivo previsto. Así, las estimaciones que podrían alcanzar un resultado tras impuestos de 800 millones de euros en el presente ejercicio.

Otro de sus puntos fuertes se basa en la progresión en materia de centros de datos, con su filial americana Turner en el punto de mira. Meta, la antigua Facebook, la ha elegido para construir un complejo en Lousiana, el mayor de la firma creada por Mark Zuckerberg, y en el que prevé invertir unos 9.500 millones de euros. Un data center de nada menos que 370.000 metros cuadrados.

Pero también promueve nuevas ubicaciones en Virginia y Dallas, en Estados Unidos, pero además en Melbourne, Australia. El grupo trabaja en el desarrollo de 1,7 GW adicionales de suelo a nivel mundial, aun en proceso de permisos, lo que incrementaría la inversión total.

Sólo para el presente ejercicio, ACS ha anunciado una inversión de 12.000 millones de euros en suelo desarrollado en España para construir y poder operar centros de datos durante los próximos entre cinco y siete años. Algunos de ellos incluso ya previstos en ubicaciones como Alcalá de Henares (Madrid), Zaragoza y el municipio de Madrid.

Una iniciativa que forma parte de una estrategia global que contempla 60.000 millones de euros en inversiones para centros de datos con capacidad de 1,3 gigavatios (GW), de los cuales el 20% corresponde al mercado español.

Para Banco Sabadell, este hecho convierte a los data centers en uno de los principales vectores de crecimiento de la firma concesionaria española, porque las cifras que se manejan en este campo, como negocio global, superan los 100.000 millones de euros.