Añadir Estrategias de Inversión en Google

Por lo general, agosto se caracteriza en los mercados por ser un mes en el que el volumen de negociación es menor, las principales bolsas mundiales caen y la volatilidad se suele disparar.

Pero no siempre lo general es la pauta que confirma la regla. Si nos fijamos en la media histórica de los últimos 30 años, es cierto que el comportamiento del VIX, conocido como "índice del miedo", sube un 9% en agosto; además, según los datos de Bloomberg, en 18 de los últimos 30 años, agosto ha sido un mes alcista para el VIX. Sin embargo, si acotamos el período a diez años, cinco agostos se han cerrado en negativo y cinco en positivo, tal y como explica Javier Etcheverry, Responsable de ActivTrades en España, "lo cual nos muestra que no hay una marcada tendencia en cuanto al sesgo mensual del índice en cuestión".

¿Qué mide el VIX?

Pero, antes analizar lo que está ocurriendo este verano, hay que entender qué es el índice de volatilidad CBOE, conocido popularmente como VIX. En pocas palabras, se trata de un indicador que mide la expectativa de volatilidad del mercado de valores basada en las opciones de compra y venta del índice S&P 500, la cual puede utilizarse como "contra-indicador" en los mercados financieros de EEUU, ya que si éste presenta fuerza alcista el mercado tendrá movimientos a la baja, mientras que de lo contrario tendremos un movimiento al alza.

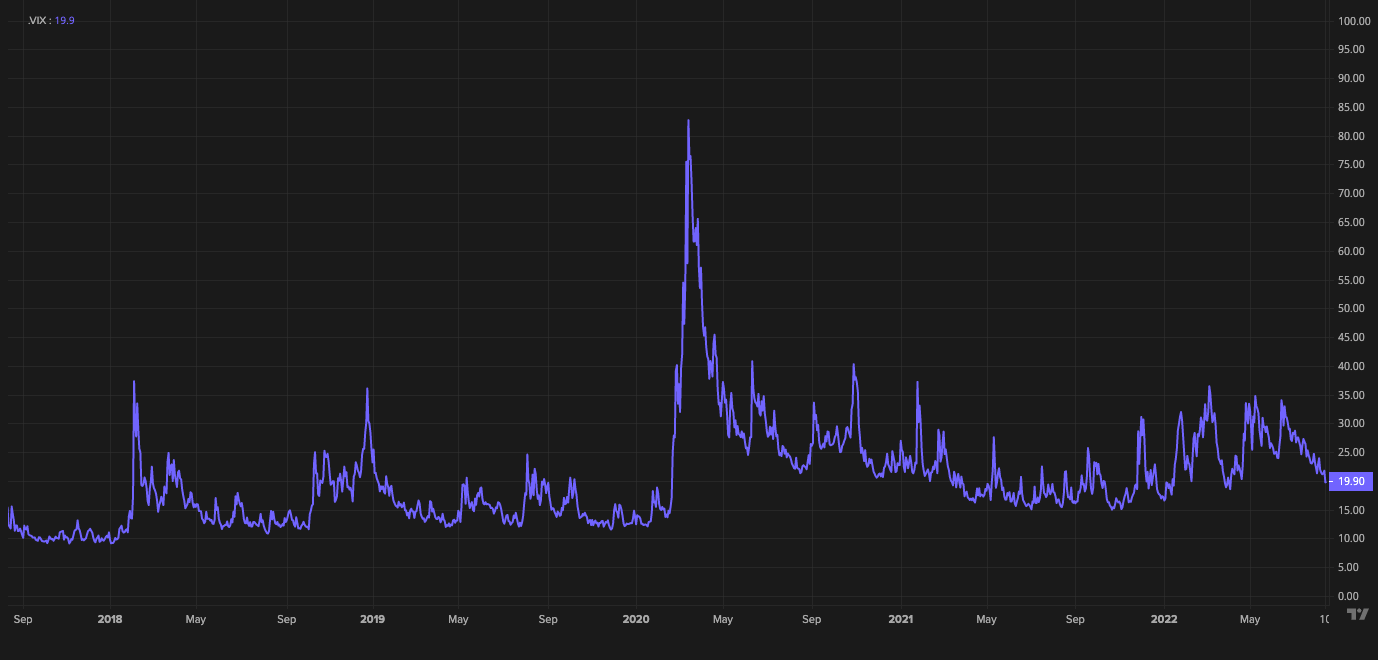

Dicho esto, y aunque resulte paradójico, 2022, considerado para la gran mayoría un año volátil, no lo está siendo tanto. El VIX se mantiene este año en niveles tan sólo "ligeramente" elevados. No ha cerrado por encima de 30, un nivel clave que significa un aumento del miedo, desde junio y se mantuvo el pasado miércoles, 10 de agosto, por debajo de 20 puntos, al cerrar a 19,90 puntos, por primera vez en 90 días, tal y como podemos ver en este gráfico del indicador de los últimos cinco años.

Un agosto de baja volatilidad, ¿por qué?

Este agosto el VIX registra caídas del entorno del 7% respecto a julio, un dato que hace soñar a muchos con una "estabilidad bursátil". Pero, más allá de esta deseada fortaleza en las bolsas, son otras las razones que apuntan a una relajación de la volatilidad.

"Desde mi punto de vista, el VIX en lo que llevamos de ejercicio 2022 está siendo errático. La invasión de Ucrania llevó a la volatilidad a los máximos anuales a principios de marzo y luego ha ido dando brincos en función de los datos de inflación o los datos de recesión. Ahora, por debajo de 20, se refleja el optimismo de los últimos datos de empleo e inflación en EE.UU., además de los sorprendentes resultados empresariales del 2T22", señala Pablo García, director de DIVACONS Alphavalue.

En definitiva, aunque es una realidad que, por el momento, este mes de agosto se está caracterizando por una volatilidad más ligera, también lo es que el calendario de datos que pueden impactar en los mercados, principalmente los del IPC, no ha jugado a la contra estos días. "De la inflación va a depender que los bancos centrales suban de una u otra manera los tipos de interés. Además, la inflación va condicionar el precio de la energía, que va a depender de que la situación en Ucrania y en China se conduzca de una manera positiva. Por tanto, y en definitiva, la volatilidad sigue instalada porque cualquier dato que pueda condicionar la inflación o hipotéticos nuevos estallidos de tensiones geopolíticas van a hacer que los mercados reaccionen", señala Javier Niederleytner, profesor del Máster en Bolsa y Mercados Financieros de IEB.

Por otro lado, un VIX que está siendo bajo en agosto y que ha sido relativamente moderado durante gran parte del ejercicio, incluso cuando las acciones y los bonos se han desplomado, podría sugerir que algunos inversores estarían huyendo del mercado por completo, en lugar de usar una herramienta como el VIX o derivados para protegerse contra pérdidas. "Vemos un verano en el que las familias gastan los pocos ahorros que les quedan del confinamiento, las empresas siguen pudiendo financiarse a precios muy bajos y sabemos que no va a ser así en los próximos meses. Las tensiones energéticas y geopolíticas hacen que los profesionales comiencen a acumular liquidez y esto frena el volumen de operaciones en una estación de por sí poco negociada. Si le sumamos los posibles cortes de gas de Rusia a Europa, y la recesión actual, muy probablemente en pocos meses vamos a ver grandes empresas muy baratas donde depositar nuestras inversiones con una capacidad de revalorización tremenda. Al fin y al cabo, que baje el índice del miedo no siempre quiere decir que hay mayor estabilidad sino también que hay menos negocio y que se está aumentando la liquidez en los grandes actores del mercado de manera ordenada y tímida para no llamar la atención bruscamente", apunta el director de ActivTrades.