Añadir Estrategias de Inversión en Google

Super Micro fue una de las compañías de inteligencia artificial o IA favoritas de Wall Street a finales del 2022 gracias al auge de la IA generativa. Esto la llevó a alcanzar un máximo en los 119 dólares en marzo del 2024, tras los cual ha corregido un 57% cotizando alrededor de los 51 dólares. Los analistas señalan esta caída deja a la firma con una valoración con descuento en comparación con otras grandes firmas como NVIDIA. Aunque con matices para discutir, según Will Ebiefung en Yahoo Finance.

Si comparamos el rendimiento bursátil de Super Micro y Nvidia, observaremos que sus acciones se movían de forma paralela durante las primeras etapas del auge de la IA que OpenAI impulsó con el lanzamiento de ChatGPT. Esto se debe a que ambas se encontraban en el centro de la demanda de infraestructura de IA. Nvidia fabricaba las avanzadas unidades de procesamiento gráfico (GPU) necesarias para ejecutar y entrenar grandes modelos de lenguaje (LLM), mientras que Supermicro integraba estas GPU y otro hardware clave en servidores informáticos listos para el usuario.

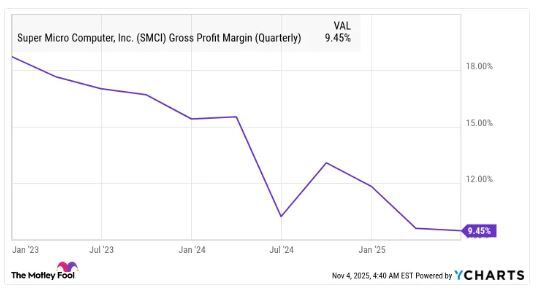

Existen algunas razones clave por las que su rendimiento acabó divergiendo. Para empezar, Nvidia cuenta con una ventaja competitiva mucho mayor, ya que diseña y fabrica chips de vanguardia (con la ayuda de su socio de fabricación, Taiwan Semi Sp ADR). Esto se tradujo en un crecimiento de ventas más rápido y mayores márgenes. En el segundo trimestre de su ejercicio fiscal 2026, el fabricante de chips registró un margen bruto del 72.4%, similar al de una empresa de software. El de Super Micro, en comparación, fue de un modesto 9.5% en su último trimestre del que se tienen datos. La firma también se ha visto afectada por incertidumbres legales tras un informe de un inversor bajista el 27 de agosto de 2024, que la acusaba de irregularidades contables, tráfico de influencias y evasión de sanciones relacionadas con la guerra entre Rusia y Ucrania. La crisis que siguió a dicho informe llevó a la empresa a retrasar algunos de sus informes financieros, y la firma de auditoría Ernst & Young renunció a su cargo.

La buena noticia para Super Micro es que, en diciembre de 2024, un comité especial independiente no encontró pruebas de irregularidades en la empresa. Además, ha vuelto a cumplir con los requisitos de información y auditoría del Nasdaq.

El desempeño empresarial ha sido irregular

En el primer trimestre del año fiscal 2026 de Super Micro, que finalizó el 30 de septiembre, sus ingresos cayeron un 15% interanual, hasta los 5.000 millones de dólares, mientras que el beneficio neto disminuyó un 60%, hasta los 168 millones de dólares. La empresa se beneficia de tendencias favorables en todo el sector, como la popularidad de las GPU Blackwell de Nvidia y nuevas oportunidades como la IA soberana (es decir, la construcción por parte de naciones de infraestructuras de centros de datos estatales para dar soporte a la IA), pero esto no ha sido suficiente para reactivar su crecimiento a los niveles de años anteriores.

Además, el auge de la IA está llegando a su fin. Si bien las grandes empresas tecnológicas siguen invirtiendo miles de millones en el hardware de vanguardia de Nvidia, no está claro cuánto tiempo más podrá durar esta tendencia, sobre todo teniendo en cuenta la escasa rentabilidad de la inversión hasta la fecha, o mejor dicho, la falta de ella. OpenAI, empresa especializada en IA, por ejemplo, prevé gastar 115.000 millones de dólares para 2029. Y según un informe del Instituto Tecnológico de Massachusetts (MIT), un asombroso 95% de los proyectos piloto de IA corporativos no generan rentabilidad significativa.

Como proveedor de infraestructura, Super Micro está relativamente protegida de los desafíos que enfrenta el sector de cara al consumidor. Puede seguir obteniendo beneficios mientras sus clientes sigan comprando su hardware. Dicho esto, a diferencia de Nvidia, se enfrenta a una dura competencia debido a su escasa ventaja competitiva. No es la única empresa capaz de instalar chips en servidores. Esto ayuda a explicar la disminución de sus márgenes brutos en los últimos años.

Una opción discutible

Las acciones de Super Micro parecen ser una buena opción para mantener o vender. Con una relación precio-beneficio (P/E) a futuro de tan solo 20, la acción es más barata que otras opciones de infraestructura de IA como Nvidia o TSMC, que cotizan con P/E a futuro de 30 y 25, respectivamente. Sin embargo, dado su crecimiento mediocre y sus débiles márgenes, no hay mucho que entusiasme a los inversores a largo plazo. Preveo que las acciones de Supermicro tendrán un rendimiento similar al del mercado en general durante los próximos cinco años, pero también podrían tener un rendimiento inferior si la demanda de IA no cumple con las expectativas.

Super Micro cotiza a la baja en la tarde del martes en los 39.38 dólares. La media móvil de 70 periodos se encuentra encima de las últimas cuatro velas, RSI a la baja en los 32 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a largo plazo se encuentra en los 39.06 dólares. Mientras, los indicadores de Ei se muestran mixtos.