Añadir Estrategias de Inversión en Google

Morgan Stanley ha estado analizado a Unitedhealth Gro llegando a la conclusión de calificarla como “Mejor Opción” con un precio objetivo en los 375 dólares. La razón ha sido una una disminución de los riesgos clave relacionados con Medicare Advantage, Optum Health y laestructura de costos. Aunque habría que ver si este panorama lo puede transformar en un crecimiento real de las ganancias, según Thomas Richmond en Yahoo Finance.

El precio objetivo de 375 dólares de la firma implica un potencial de revalorización de aproximadamente el 16% con respecto al precio actual de la acción. El objetivo se calculó aplicando un múltiplo de valoración de 18,3x a las ganancias por acción esperadas para 2027, que se estiman en 20.45 dólares.

Las perspectivas de UnitedHealth mejoraron notablemente cuando los Centros de Servicios de Medicare y Medicaid (CMS), la agencia que establece las tasas de reembolso para los planes Medicare Advantage, fijaron la tasa de Medicare Advantage para 2027 en un 2.48%, frente al 0.09% previsto inicialmente.

Este aumento de aproximadamente un 2.4% reduce la presión sobre el principal riesgo para la recuperación de los márgenes de la compañía.

Esto brinda a la gerencia mayor flexibilidad para renegociar los precios de los planes, ajustar los beneficios y mejorar la composición de la cartera de afiliados sin asumir un riesgo tan elevado por la falta de financiación. También disminuye la probabilidad de que las ganancias de 2026 y 2027 se vean limitadas por la debilidad de la financiación gubernamental, justo cuando los márgenes intentan recuperarse.

El mejor panorama financiero también hace más realista el camino hacia un BPA ajustado de más de 17.75 dólares en 2026, cifra que coincide aproximadamente con las previsiones actuales de los analistas para el ejercicio fiscal.

Esto significa que la recuperación depende menos de las tendencias favorables en los costos médicos y más de la ejecución, la reducción de afiliados de menor calidad, el ajuste de los beneficios y la fijación de precios para la rentabilidad. Según Morgan Stanley, unas tasas de interés más altas facilitan la recuperación controlada del margen y reducen el riesgo de tener que sacrificar la recuperación de las ganancias en aras del crecimiento de la afiliación. Sería una señal de que el ajuste está funcionando si UnitedHealth logra un índice de siniestralidad médica inferior al 86% a principios de 2026, manteniendo al mismo tiempo una previsión de BPA superior a 17.75 dólares.

La debilidad de Optum Health parece temporal

La segunda parte de la historia se centra en Optum Health, el segmento de atención médica y servicios médicos de UnitedHealth Group. Morgan Stanley estima que hubo una diferencia de beneficios de aproximadamente 600 millones de dólares con respecto a las estimaciones en el cuarto trimestre de 2025, pero cree que alrededor del 70% de esa diferencia fue puntual.

Un problema estructural implicaría una presión constante sobre la rentabilidad, como costes persistentemente más altos o tasas de reembolso más bajas, lo que requeriría un ajuste de las expectativas de ganancias a largo plazo.

Sin embargo, un problema puntual o no recurrente sugiere una interrupción temporal, lo que implica que el negocio puede mejorar con el tiempo.

La estimación de Morgan Stanley de que aproximadamente el 70% del déficit no es recurrente apunta a su confianza en que la división Optum Health puede recuperarse de un trimestre temporalmente malo. Esta área desempeña un papel central en el modelo de UnitedHealth al conectar el negocio de seguros con la prestación de atención médica.

Los ahorros de UnitedHealth gracias a la IA ahora tienen un impacto real en las ganancias

El impulso de UnitedHealth hacia la IA se está convirtiendo en una verdadera palanca de ganancias. La gerencia ha invertido 1.500 millones de dólares y espera una reducción de casi 1.000 millones de dólares en costos operativos para 2026 en el procesamiento de reclamaciones, codificación, servicio al cliente y operaciones de atención médica.

A esta escala, incluso pequeñas mejoras en la eficiencia pueden generar un aumento significativo en las ganancias por acción, ya que una gran parte de los ahorros se refleja directamente en el resultado final. También le brinda a la compañía una forma de compensar la presión de los costos médicos sin depender únicamente de una mejor utilización o reembolso.

Aquí radica la ventaja. UnitedHealth tiene más formas de mejorar las ganancias internamente, por lo que puede permitirse el lujo de dar de baja a los miembros de menor calidad y centrarse en negocios con mayor margen.

Según Fierce Healthcare, la dirección ya está reduciendo la cobertura de entre 1.3 y 1.4 millones de afiliados a Medicare Advantage para desvincularse de los segmentos menos rentables. Esta medida sería mucho más difícil de implementar para empresas menos diversificadas sin perjudicar sus ganancias.

La inteligencia artificial o IA es un factor clave en esta ventaja. La compañía está implementando más de 1.000 casos de uso, según informa STAT, con herramientas como Avery que gestionan aproximadamente el 90% de las consultas. Los programas piloto de Optum también han reducido las denegaciones en un 80% y mejorado la productividad de la codificación en un 73%.

Si esta eficiencia se mantiene, la recuperación de las ganancias será más sólida. Morgan Stanley prevé que la compañía registrará un índice de siniestralidad médica (MLR) del 85.3% en el primer trimestre, lo que podría impulsar el apalancamiento operativo del negocio.

El MLR mide el porcentaje de los ingresos por primas destinado a reclamaciones médicas, por lo que un índice menor significa que la compañía retiene una mayor parte de cada dólar como beneficio. Incluso pequeñas mejoras a este nivel indican un mejor control de costes y mejoran los márgenes.

¿Qué podría impulsar al alza el precio de las acciones de UNH?

- La financiación de Medicare Advantage ha mejorado, lo que permite una fijación de precios más clara para 2027 y brinda a la gerencia mayor confianza para reconstruir los márgenes

- La recuperación de Optum Health podría eliminar un importante lastre para las ganancias a medida que se disipan las interrupciones temporales

- La automatización mediante IA en reclamaciones y codificación está reduciendo costos y aumentando el apalancamiento operativo

- Un índice de siniestralidad médica inferior al 86% a principios de 2026 validaría los cambios en precios y beneficios

- Mantener la previsión de BPA ajustado por encima de 17.75 dólares indicaría que la recuperación se mantiene intacta

¿Qué podría salir mal para UNH?

- El elevado uso de servicios ambulatorios y médicos podría mantener los costos de atención aumentando más rápido que los precios

- Los problemas de Optum Health podrían ser más estructurales, lo que limitaría la recuperación de las ganancias en el segmento

- La composición de Medicare Advantage podría inclinarse hacia miembros con mayor complejidad de atención, diluyendo las ganancias de margen

- Los cambios en precios y beneficios podrían perjudicar la retención de miembros

- Los ahorros de costos impulsados ​​por IA podrían tardar más en materializarse, reduciendo el apalancamiento a corto plazo

- El escrutinio regulatorio sobre la atención médica administrada y los beneficios farmacéuticos sigue siendo un factor de incertidumbre

Lo que los inversores de UNH deben saber sobre la recuperación de las ganancias

La situación de UnitedHealth está cambiando: de la presión externa a la ejecución interna. Con la mejora de las tarifas de Medicare Advantage, los problemas de Optum Health que parecen ser temporales y la IA que comienza a generar ahorros reales, el camino hacia la recuperación de las ganancias es más claro.

Si la gerencia cumple con los márgenes y el control de costos, las acciones tienen margen para revalorizarse a medida que los inversores ganan confianza en una base de ganancias más sólida.

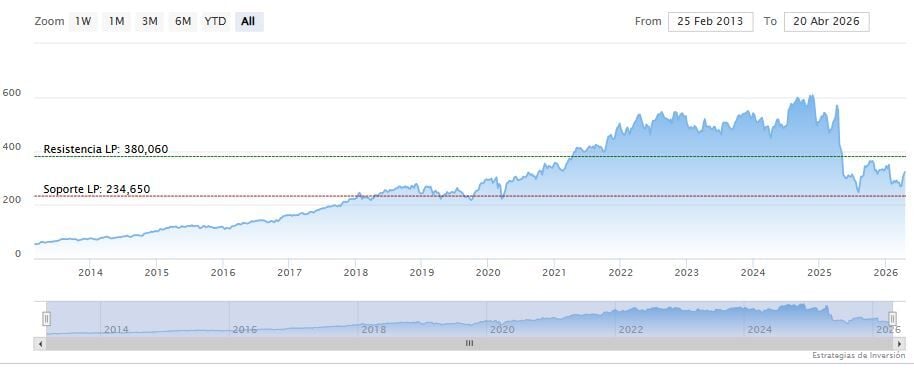

Unitedhealth Gro cerraba el lunes a la baja en los 323.62 dólares. La media móvil de 200 periodos se encuentra debajo de las últimas seis velas, RSI plano en los 71 puntos y las líneas del MACD encima del nivel de cero.

La resistencia a mediano plazo se encuentra en los 357.64 dólares. Mientras, los indicadores de Ei se muestran prácticamente alcistas.