Añadir Estrategias de Inversión en Google

Las recompras de acciones tienen sus defensores y detractores, pero si hablamos de las Big Tech de Wall Street tienen otro color. Las mismas han estado recomprando acciones en niveles record. ¿Pero por qué es importante que hagan esto? Nos responde Alexandra Garfinkle en Yahoo Finance.

Estos tipos de recompra de acciones son controvertidos, porque muchas veces se reflejan positivamente en las ganancias por acción (EPS) y, en consecuencia, en el valor de las acciones de la empresa.

Los críticos temen que las recompras, que a menudo se financian con deuda, contribuyan a la fragilidad financiera en los mercados, aunque algunos estudios han sugerido que los efectos de las recompras en todo el sistema son finitos. Mientras tanto, los defensores dirán que las recompras son una forma de reinvertir en sus empresas, poniendo a trabajar dinero extra. Incluso el presidente Biden se ha dado cuenta, imponiendo un nuevo impuesto sobre las recompras solo este año. Aunque existe un acuerdo limitado sobre cuáles son los efectos a largo plazo de las recompras, cómo afectan a la economía en conjunto y qué se debe hacer, hay dos cosas claras.

Primero, las recompras son en este punto increíblemente comunes. En 2021, las empresas del S&P 500 recompró 882.000millones de dólares en acciones, batiendo récords.

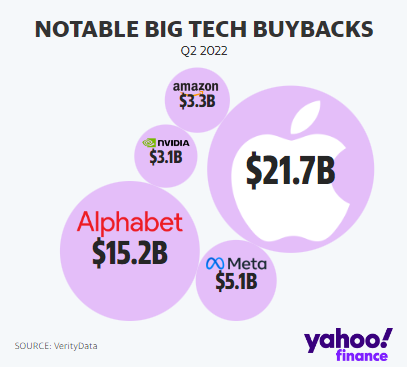

En segundo lugar, las Big Tech son grandes fanáticas de las recompras. Las empresas tecnológicas representan aproximadamente el 35% del gasto de recompra trimestral, la mayor parte de cualquier sector, según la firma de gestión de investigación de inversiones VerityData.

La recompra de 3.1 mil millones de dólares de NVIDIA, que fue la más grande registrada, al igual que la recompra de 3.3 mil millones de dólares de Amazon.

La recompra de Meta (Facebook) en el segundo trimestre registró 5.100 millones de dólares, un número comparativamente pequeño cuando se contextualiza en los cuatro trimestres anteriores de 7.1 mil millones, 14.4 mil millones, 19.2 mil millones y 9.4 mil millones de dólares.

Luego, por supuesto, está Apple, que registró la mayor recompra de acciones de cualquier empresa en cualquier sector en el segundo trimestre de 2022 y constantemente realiza recompras de acciones de alrededor de 21 mil millones de dólares.

"Apple ha gastado más en recompras que cualquier empresa estadounidense, probablemente cualquier empresa del mundo, durante nuestro período récord, desde 2004 hasta el presente", dijo el director de investigación de VerityData, Ben Silverman.

A los inversores les suelen gustar las recompras a primera vista, ya que se considera que impulsan las ganancias por acción y mejoran el valor para los accionistas.

“Sin embargo, dado que las empresas de tecnología siguen recomprando acciones a un ritmo acelerado, los inversores deben recordar que no todas las recompras son iguales”, indicó Silverman. Este tipo de recompra de acciones puede facilitar absolutamente la estabilidad y el crecimiento a largo plazo de una acción, si son parte de un plan de gastos de capital a largo plazo. Las recompras oportunistas en respuesta a la volatilidad de las acciones, por otro lado, no solo pueden verse mal, sino que a menudo no son suficientes para detener el sangrado y apuntan a problemas profundos dentro de la empresa.

"Las recompras no son suficientes para apuntalar el mercado o incluso una acción individual", añadió Silverman. "Pero la volatilidad del mercado de esta seman] es un ejemplo de oportunidad de compra para las empresas si la gerencia realmente cree que las acciones de su empresa están infravaloradas intrínsecamente".

Entonces, ¿a qué deberían estar atentos los inversores y qué sabemos sobre quién lo está haciendo correctamente?

“Primero, la franqueza por parte de la gerencia es clave”, advirtió Silverman. Los inversores deben estar atentos a cómo, y si, la gerencia está hablando de recompras en las llamadas de ganancias y apariciones públicas. Apple, por ejemplo, es directo sobre sus recompras en sus niveles más altos y ha realizado consistentemente las mismas recompras de acciones una y otra vez. Sin embargo, si una empresa está recomprando sus acciones discretamente, entonces es cuando debería ser más escéptico.

"Si la gerencia no habla de recompras en llamadas de ganancias o en conferencias de inversores, es una señal potencial de que no consideran las recompras como un componente importante de su estrategia de asignación de capital", indicó Silverman, quien ha estudiado las recompras durante casi dos décadas.

Tampoco es el anuncio lo que importa, sino la ejecución.

"Los anuncios de autorización de recompra generan muchos titulares que conducen a aumentos a corto plazo para las acciones, pero los inversores minoristas deberían centrarse en la ejecución real de la recompra", añadió Silverman.

Yendo caso por caso

Para decir si las recompras de Big Tech son inteligentes, es decir, si sirven a las perspectivas a largo plazo de una empresa, debemos analizarlas caso por caso. Hay algunos casos famosos y malos dentro de la tecnología de los últimos 20 años. Por ejemplo, Silverman describió al gigante tecnológico heredado IBM como el "niño del cartel de las malas recompras".

"La estrategia general de la compañía estuvo íntimamente ligada a las recompras tras la Gran Recesión y resultó ser un uso desastroso del efectivo durante los siguientes años, proporcionando a los accionistas un rendimiento negativo", señaló Silverman.

Las acciones de IBM estuvieron en su punto más alto de todos los tiempos en 2012 y 2013, y han disminuido constantemente desde entonces.

Mientras tanto, hay empresas como Nvidia, que recompró sus propias acciones de forma constante durante casi una década y media, entre 2004 y 2018. Los resultados hablan por sí solos en el caso de Nvidia. En ese momento, las acciones de la compañía subieron 60 veces, lo que demuestra las afirmaciones de la gerencia a mediados de la década de 2000 de que sus acciones estaban profundamente infravaloradas.

El 1 de enero de 2004, Nvidia cotizaba a 1.85 dólares la acción. Para el 1 de enero de 2018, las acciones cotizaban a 61.45 dólares cada una. El viernes, las acciones de Nvidia abrieron a 127.42 dólares.

Luego, por supuesto, están aquellos casos en los que el jurado todavía está deliberando. Por ejemplo, Meta Platforms, propietaria de Facebook, recompró 44.8 mil millones de dólares en acciones a 330.55 dólares en 2021. Desde entonces, las acciones de la compañía han caído considerablemente y abrieron el viernes a 148.05 dólares por acción. “La postura agresiva de la compañía cuando se trata de recompras merece un escrutinio", destacó Silverman.