Añadir Estrategias de Inversión en Google

Intelvenía de capa caída en los últimos años, pero estos cinco meses que llevamos de 2026 le han permitido impulsarse en bolsa un 225% gracias a su mejor desempeño financiero, influencia en la fabricación de chips de inteligencia artificial o IA y el progreso en su negocio de fundición. Pero la siguiente pregunta es hasta cuanto y hasta cuándo podrá mantener esta tendencia, según Harsh Chauhan en Yahoo Finance.

El impresionante repunte de Intel en 2026 explica por qué la acción cotiza a la asombrosa cifra de 904 veces las ganancias de los últimos doce meses. Esto está muy por encima de su ratio precio-beneficio (P/E) de 615 a finales de 2025. Además, el múltiplo de beneficios futuros de 147 es elevado, dado que el índice Nasdaq 100, centrado en el sector tecnológico, tiene un ratio P/E futuro de 26.

La valoración sugiere que las acciones de Intel podrían haberse sobrevalorado. Incluso el precio objetivo medio a 12 meses de 90 dólares apunta a una caída del 25%. Es más, solo un tercio de los 51 analistas que cubren la acción la recomiendan como compra. Por lo tanto, el sentimiento de Wall Street sugiere que las acciones de Intel podrían no generar más ganancias en el futuro.

Sin embargo, la compañía ha demostrado una tendencia a generar grandes sorpresas en sus ganancias durante los últimos tres trimestres. Sus resultados netos han superado significativamente las expectativas de los analistas, lo que ha sido clave para el enorme aumento del precio de sus acciones. La buena noticia para los inversores es que hay indicios de que Intel podría seguir superando las expectativas del consenso.

La creciente demanda de chips, la captación de nuevos clientes y la mejora en la productividad podrían impulsar aún más el crecimiento

Intel publicó sus resultados del primer trimestre el mes pasado. Los ingresos de la compañía crecieron un sólido 7% interanual, alcanzando los 13.600 millones de dólares. Más importante aún, reportó ganancias por acción (excluyendo GAAP) de 0.29 dólares, un aumento significativo con respecto a los 0.13 dólares por acción del mismo periodo del año anterior. Los analistas se habrían conformado con tan solo 0.01 dólares de ganancias por acción.

El segmento de centros de datos e inteligencia artificial (DCAI) de Intel registró un crecimiento interanual del 22% en el primer trimestre, hasta alcanzar los 5.100 millones de dólares. Por su parte, el segmento Intel Foundry experimentó un aumento de ingresos del 16% interanual, llegando a los 5.400 millones de dólares. Estos dos segmentos, en conjunto, generaron el 77% de sus ingresos totales durante el trimestre. La buena noticia para los inversores es que ambos negocios podrían continuar creciendo a ritmos saludables.

En el negocio de DCAI, por ejemplo, la demanda de productos de Intel supera la oferta, especialmente en el caso de sus unidades centrales de procesamiento (CPU) para servidores. Como era de esperar, la empresa se centra en aumentar la producción para satisfacer la fuerte demanda. Es una estrategia inteligente, ya que la enorme inversión en infraestructura de centros de datos para IA está impulsando el crecimiento de prácticamente todos los fabricantes de chips.

Se estima que los cuatro principales proveedores de servicios en la nube a gran escala (hiperescaladores) de EE. UU. podrían incrementar su gasto de capital en 2026 en un 77%, hasta alcanzar la impresionante cifra de 725.000 millones de dólares. Estas empresas buscan adquirir todo el hardware informático posible, lo cual no sorprende, ya que necesitan una gran cantidad de chips para cumplir con sus enormes carteras de pedidos, que superan los 2 billones de dólares.

Por lo tanto, todas las principales empresas de chips de IA, incluida Intel, se benefician de este enorme desembolso. La firma de investigación de mercado Gartner estima que el gasto total en infraestructura de IA podría crecer otro 32% en 2027, hasta alcanzar los 1.89 billones de dólares. Así pues, el sólido crecimiento del negocio de centros de datos para IA de Intel debería seguir impulsando un excelente crecimiento de los beneficios de la compañía.

Mientras tanto, el negocio de fundición de Intel está ganando una impresionante acogida entre los clientes. Según se informa, la compañía fabricará chips para el gigante de la electrónica de consumo Apple. El fabricante del iPhone ha dependido de Taiwan Semi Sp ADRpara la fabricación de sus chips. Sin embargo, la capacidad de TSMC se ve limitada por la fuerte demanda de NVIDIAy otros diseñadores de chips de IA, lo que explica por qué Apple está considerando a Intel para la fabricación de sus chips a partir del próximo año.

Además, Intel afirma que el rendimiento de fabricación de su avanzado proceso 18A está mejorando a un ritmo considerable, entre un 7% y un 8% mensual. El rendimiento de fabricación es el porcentaje de chips funcionales producidos a partir de una oblea de silicio. Un mayor rendimiento significa que producir un chip funcional cuesta menos, lo que sugiere un posible aumento de la rentabilidad.

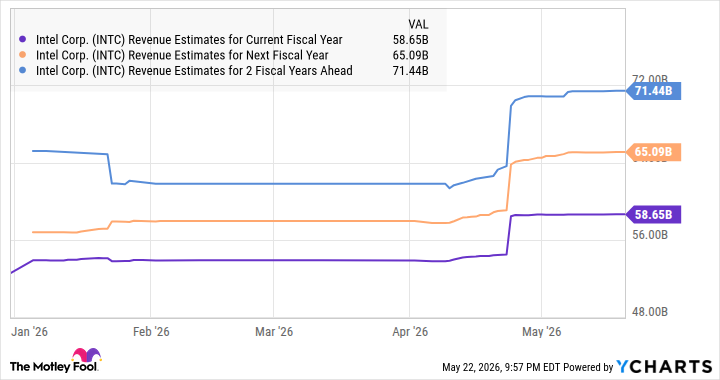

Es importante destacar que existe un gran interés en el proceso 18A de Intel por parte de clientes externos, lo que sugiere que su negocio de fundición podría seguir registrando un sólido crecimiento en el futuro. Asimismo, la mejora del rendimiento debería impulsar los resultados de la compañía. En definitiva, es fácil comprender por qué los analistas han aumentado sustancialmente sus expectativas de crecimiento para Intel para 2027 y 2028.

El gráfico anterior sugiere que los ingresos de Intel crecerán a un ritmo de dos dígitos en el futuro. Por supuesto, la compañía podría obtener mejores resultados, dados los nuevos clientes de fundición como Apple y la oportunidad de crecimiento a largo plazo en el sector de la infraestructura de IA. Pero incluso si alcanza los 72.000 millones de dólares en ingresos en 2028 y mantiene su ratio precio-ventas de 10.4 en ese momento, su capitalización de mercado podría aumentar a 749.000 millones de dólares. Esto sugiere un potencial de revalorización del 24% con respecto a su capitalización de mercado actual.

Sin embargo, una aceleración en el crecimiento de Intel podría llevar al mercado a recompensar a esta acción de IA con un múltiplo de ventas más alto, lo que indica que no se puede descartar un mayor potencial de crecimiento. Además, la capacidad de la compañía para aumentar sus ganancias a un ritmo mucho mayor gracias a la incorporación de nuevos clientes y la mejora de los rendimientos en el negocio de la fundición podría ser otro factor favorable para la acción, lo que sugiere que tiene sentido seguir manteniendo acciones de Intel anticipando un mayor potencial de crecimiento.

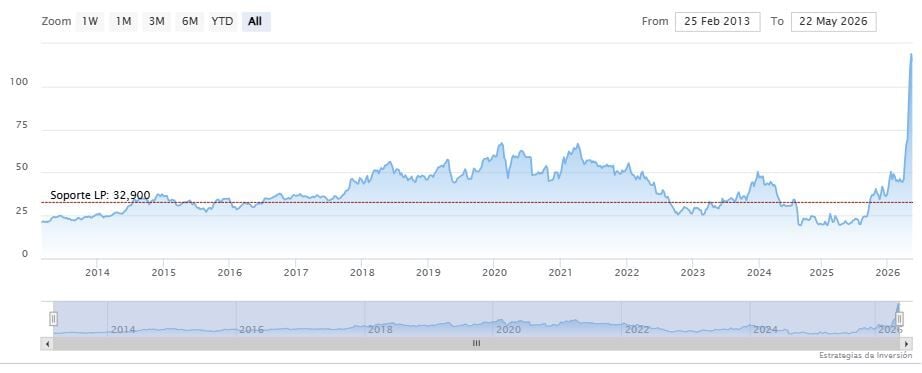

Intelcerraba la semana pasada a la baja en los 119.77 dólares. Las medias móviles de 70 y 200 periodo se mantienen debajo del precio, RSI al alza en los 68 puntos y las líneas del MACD encima del nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 132.74 dólares. Mientras, los indicadores de Ei se muestran mixtos.