Añadir Estrategias de Inversión en Google

Michael Burry “The Big Short” es conocido por su apuesta bajista contra la crisis hipotecaria ha criticado duramente en su boletín informativo “Cassandra Unchained” a Tesla. El experto ha señalado que la firma de Elon Musk se muestra sobrevalorada. Destacando una dependencia excesiva de narrativas ambiciosas sobre autonomía y robótica. Sin olvidar el cuestionado paquete salarial al CEO por 1 billón de dólares.

Según datos de The Motley Fool, Tesla crece a un ritmo más lento que antes y sus márgenes de beneficio se erosionan debido a los recortes de precios y las iniciativas en robotaxi y robots humanoides.

¿Qué dicen los números?

Si tomamos los datos del año fiscal 2024 completo, los ingresos aumentaron alrededor de un 1% hasta aproximadamente 97.700 millones de dólares, una marcada desaceleración respecto al crecimiento de aproximadamente el 19% en 2023.

En el tercer trimestre 2024, Tesla generó ingresos récord de aproximadamente 28.100 millones de dólares, un 12% más interanual, impulsado por las 497.099 entregas de vehículos, que aumentaron un 7%.

Su margen operativo cayó a aproximadamente el 7.2% en 2024, desde el 9.2% en 2023.

Mientras que los ingresos operativos del último trimestre 2025 de Tesla cayeron un 40%, hasta los 1.600 millones de dólares.

Por otro lado, Tesla espera que las inversiones de capital en 2025 ronden los 9.000 millones de dólares, ya que desarrolla la infraestructura de fabricación de robotaxis, la producción de semirremolques y la inteligencia artificial (IA) para impulsar la conducción autónoma y la robótica.

Aunque esto ultimo podría generar nuevas fuentes de ingresos en el largo plazo, en el corto podría presionar el flujo de caja libre y márgenes.

Con respecto a su valoración, Tesla tiene una capitalización de mercado de más de 1.4 billones de dólares, un nivel que implica una relación precio-beneficio de 294.

Tesla cotiza a aproximadamente 16 veces sus ventas, muy por encima de otras firmas automovilísticas como Toyota y General Motors, por debajo de uno.

¿Qué es lo que ve Burry?

Burry, como señalábamos antes, Tesla tiene una dependencia excesiva de sus nuevas propuestas. Mientras los márgenes subyacentes de su principal negocio, los coches eléctricos, se debilitan y la compensación basada en acciones continúa diluyendo a los accionistas. Sin olvidar que la compañía no realiza recompra de acciones.

Para el resto de los expertos, Tesla podría crecer todavía gracias a sus resultados recientes y cartera de productos. Pero la valoración de la acción y la naturaleza especulativa de sus nuevos negocios no se pueden cuantificar para determinar una dirección. Sin olvidar que el entusiasmo por la firma está muy por encima los datos fundamentales.

¿Qué recomienda el resto de analistas?

Según Tipranks, Tesla cuenta con la revisión de 34 analistas divididas en 13 compras, 11 mantener y 10 ventas. El precio objetivo promedio es de 383.04 dólares, con un pronóstico máximo de 600 dólares y un pronóstico mínimo de 19.05 dólares. El precio objetivo promedio representa una variación del -14.26% con respecto al cierre del jueves.

Itay Michaeli, analista de TD Cowen, recomienda comprar con un precio objetivo en los 509 dólares.

Dan Levy, analista de Barclays, recomienda mantener con un precio objetivo en los 350 dólares.

Gordon Johnson, analista de GLJ Researchs, recomienda vender con un precio objetivo en los 19.05 dólares.

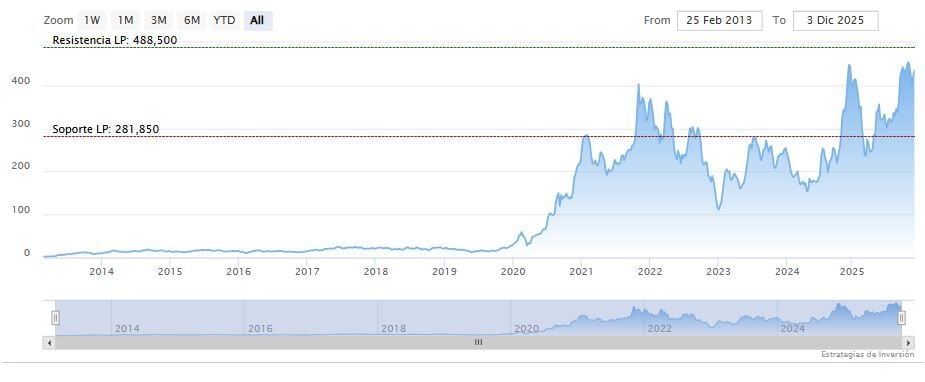

Tesla cerraba la sesión del jueves al alza en los 454.67 dólares. La media móvil de 70 periodos se encuentra debajo de las últimas siete velas, RSI al alza en los 61 puntos y la línea rápida (azul) del MACD apenas encima del nivel de cero.

La resistencia a mediano plazo se encuentra en los 474.02 dólares. Mientras, los indicadores de Ei se muestran mixtos.